检查和编制试算表是企业编制 2026 年财务报表和纳税申报表之前最重要的“最后一步”。试算表不仅需要在数字上平衡(借方总额 = 贷方总额),而且必须在交易性质方面准确无误,并符合第 88/2015/QH13 号会计法、第 200/2014/TT-BTC 号通函、第 133/2016/TT-BTC 号通函和第 99/2025/TT-BTC 号通函的规定。

在数字化会计和人工智能驱动的自动对账的背景下,会计师的角色并未减弱,而是转向风险控制、差异分析和确保数据透明度。本文将帮助您了解标准流程、高级审计技巧和最新动态,以确保审计和试算平衡表的编制真正成为有效的财务管理工具,而不仅仅是形式主义。

什么是试算平衡表?

试算平衡表是一份综合性的会计报告,它列示了会计期间内资产、负债和所有者权益的所有增减情况及当前余额,并反映了从年初到报告日的累计数据。这份至关重要的文件有助于企业核实会计记录的准确性,并在编制财务报表前作为数据比较和控制的基础。

从详细的角度来看,试算表还显示了各会计账户在特定期间的波动情况。这使得会计人员能够检查已记录交易的完整性和合理性,发现任何差异,并确保账簿中的数据与财务报告系统中呈现的数据相符。

查看更多: 财务报告服务

试算平衡表样本

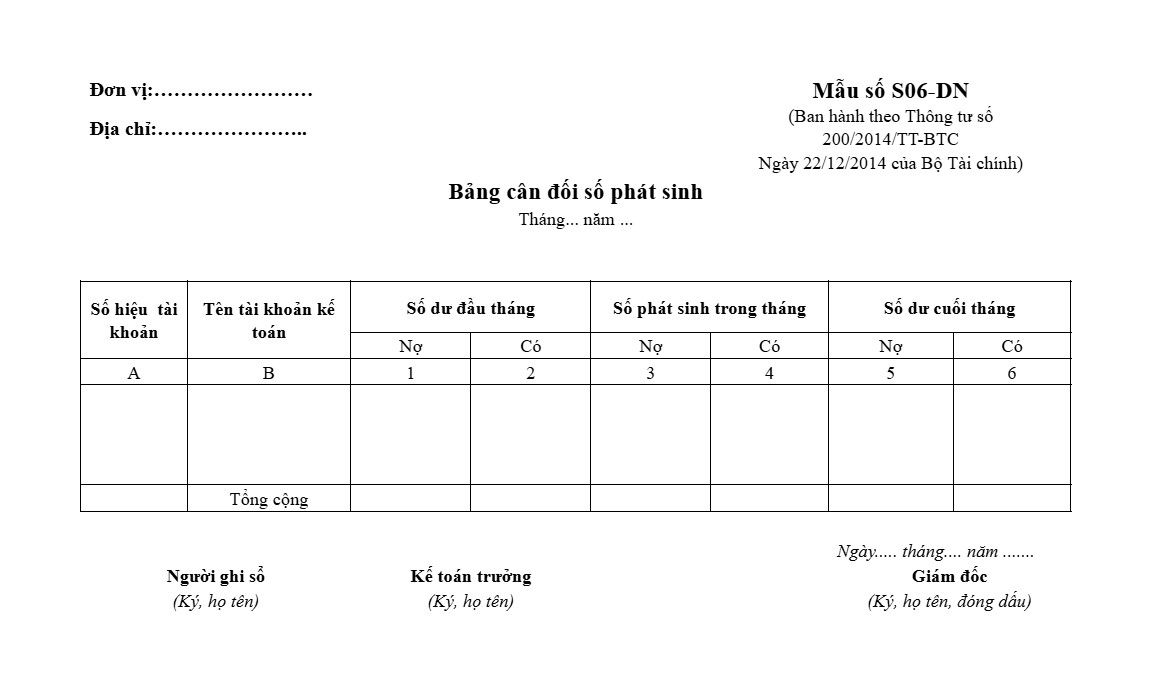

根据第 200/2014/TT-BTC 号通函编制的试算平衡表样本

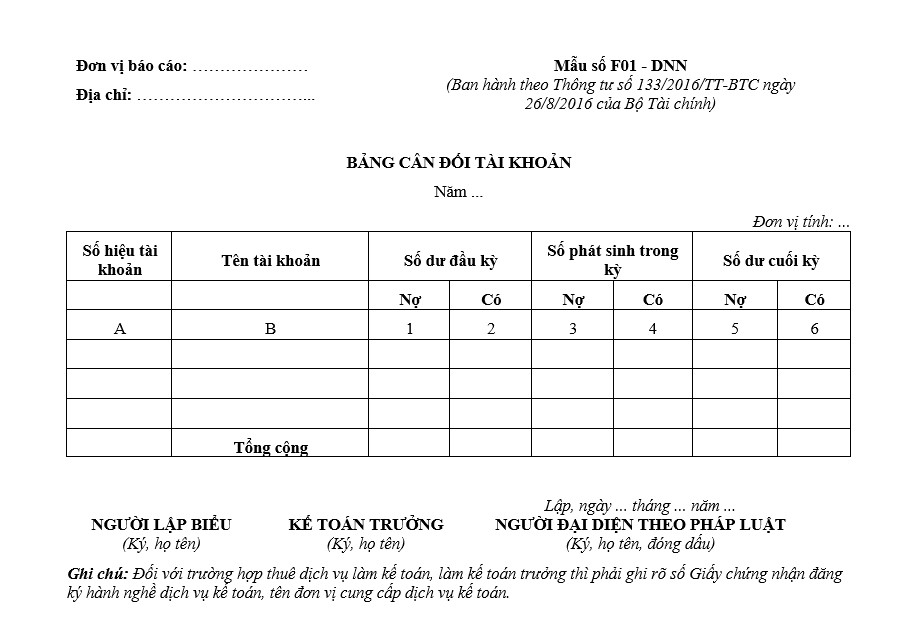

根据第 133/2016/TT-BTC 号通函编制的试算平衡表样本

| 下载模板 |

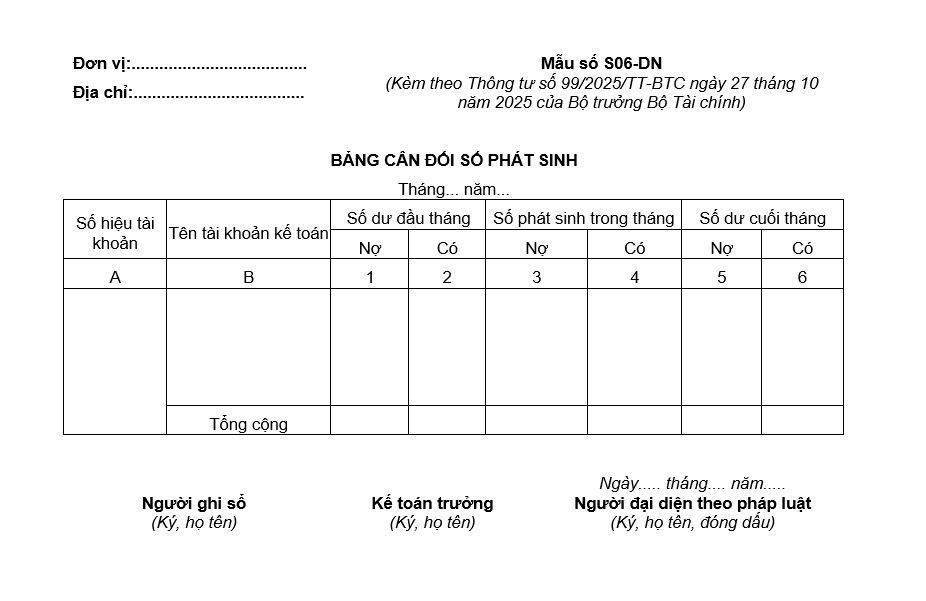

根据第99/2025/TT-BTC号通函编制的试算平衡表样本

| 下载模板 |

根据第99/2025/TT-BTC号通函,检查和编制试算平衡表的说明

随附于第 99/2025/TT-BTC 号通函的附录 III 提供了有关填写 S06-DN 表格(试算表)的说明,如下:

- 为确保会计数据的连续性和一致性,试算平衡表的核实和编制必须以总账和上期试算平衡表的完整数据为基础。这是避免期初余额与期末余额出现差异的必要原则。

- 在进行审计和编制试算表之前,会计人员必须完成所有明细账和总账的记录。同时,他们必须对相关账簿(例如应付账款、现金、存货等)进行复核和交叉核对,以确保数据的一致性、准确性,并反映经济交易的真实情况。只有在基础数据得到充分核实后,试算表才能被视为编制财务报表的有效依据。

试算表中记录的数字分为两类:

- 账户余额数据反映了各会计账户在期初的状况,如第1列和第2列所示,这些数据结转自上期期末。期末数据(如第5列和第6列所示)则是汇总了本期所有变动后的结果。

- 本期间的交易数据反映了各账户从期初到期末的所有增减变动。交易记录显示在第3列和第4列中,其中借方列记录各账户的借方总额,贷方列记录各账户的贷方总额。

下面列出各栏目的详细结构以及根据现行规定所规定的相应记录原则:

- 核心A、B – 账户编号和名称:记录企业在该期间使用的所有二级账户的完整代码和名称。为了进行更深入的分析,可以添加其他相关的二级账户,用于管理和详细控制。

- 第 1 列和第 2 列——期初余额:显示报告期初的余额(即期初余额)。这两列的数据取自总账中该期第一个月的“期初余额”行,或上期试算表的期末余额。

- 第 3 列和第 4 列——期间交易:反映报告期内各账户的借贷交易总额。数据来源于总账中各对应账户的“月初累计交易”行。

- 第5列和第6列——期末余额:显示报告期最后一天的余额。数据可以直接取自期末分类账中的“期末余额”行,也可以根据期初余额(第1列和第2列)以及期间的交易(第3列和第4列)计算得出。此期末余额将作为结转至下一报告期期初余额列的基础。

填写完所有相关数据后, 必须编制试算表,且试算表中的数字必须符合以下强制性平衡要求:

- 借方余额总计(第1列):显示期初所有账户的借方余额总计,该余额结转自上期。这是核对会计数据连续性的基础。

- 贷方余额总额(第 2 列):记录所有账户的期初贷方余额总额,确保会计期间开始时借方和贷方保持平衡。

- 借方交易总额(第3列):反映本期增加借方金额的经济交易总额。该数据来自总账或分类账。

- 贷方交易总额(第 4 列):显示本期间增加贷方金额的交易总额。原则上,借方交易总额必须等于贷方交易总额。

- 期末借方余额总额(第 5 列):这是在加上期初余额并调整期间交易后账户的剩余借方余额。

- 期末贷方余额总额(第 6 列):反映结账日账户的剩余贷方余额,作为编制财务报表的基础。

笔记: 试算平衡表不仅汇总了资产负债表上的账户,还包括表外账户。这有助于企业全面追踪尚未确认为资产或负债的义务、承诺或内部管理项目。

检查和编制试算表的重要性。

对财务状况的总体评估

通过审查和编制试算表,企业可以:

- 全面了解资产、负债和权益。

- 跟踪会计期间的变化。

- 发现成本、收入或应付账款方面不寻常的上升或下降趋势。

这是管理者做出适当及时的运营决策的关键依据。

用于检查会计记录准确性的工具。

试算表不仅可以作为汇总表,而且在会计记录保存过程中还能起到有效的“错误过滤器”作用。

逐项核对每个账户时,必须遵循的原则是:

|

期末余额 = 期初余额 + 总增加额 – 总减少额 |

如果这个等式不正确,则极有可能发生了以下情况:

- 会计错误

- 缺失或重复的文件

- 数据汇总时出现公式错误。

在检查总流量时,从总体层面来看,必须确保三个平衡原则:

- 期初借方余额 = 期初贷方余额

- 借方总额 = 贷方总额

- 期末借方余额总计 = 期末贷方余额总计

如果这三个条件中任何一个不成立,则会计系统肯定存在技术错误。

编制财务报表和进行运营分析的基础。

审计和试算平衡表编制过程中产生的数据可直接作为以下方面的输入:

- 编制资产负债表

- 准备一份业务绩效报告

- 资本利用效率分析

- 绩效评估

不准确的试算表会导致整个报告系统中出现一系列连锁差异。

用于检查和编制试算表的软件应用。

MAN – Master Accountant Network 使用的现代会计软件可自动完成试算平衡表的检查和编制。技术的应用带来了诸多益处:

按规定规范表格格式。

该软件提供符合现行会计法规的标准化会计系统和报告系统,帮助会计人员方便地记录和验证数据,并最大限度地减少正式错误。

汇总账户与明细账户的核对

该系统具备以下功能:

- 比较一级账户和低级账户的数据。

- 检测总账与明细账之间的差异。

- 数据不同步时发出警告。

这样一来,会计师就可以在编制财务报表之前解决各种差异。

自动错误警告

现代会计软件可以:

- 检测会计分录中的差异。

- 识别重复文件

- 异常账户活动警报(例如,费用账户出现期末余额)。

这些预警有助于企业及时做出调整,降低税务结算时的风险。

总之,核对和编制试算表不仅是一项必不可少的操作步骤,更是保障整个财务报告系统准确性的基础。当企业系统地执行这一流程,并结合会计专业知识和现代技术时,就能显著降低出错风险、数据差异以及报税季的压力。

在 MAN – Master Accountant Network,我们为大多数客户应用集成会计软件系统,该系统具备自动对账技术和智能警报功能。试算平衡表的核对和编制流程自动化,缩短了处理时间,最大限度地减少了人工数据录入错误,并确保在财务报告之前始终对数据进行严格控制。

查看更多: 全方位会计服务

总结

核对和编制试算表并非简单的数据汇总,而是确保整个会计系统准确性和透明度的关键控制步骤。如果操作得当,并结合合适的软件工具,试算表将成为有效财务报告和业务管理的坚实基础。

如果您的企业正在寻找优化会计流程、减轻数据验证压力和提高报告可靠性的解决方案,MAN – Master Accountant Network 随时准备与您合作,从零开始构建一个透明、准确和可持续的财务系统。

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 电子邮件:man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。

关于检查和编制试算表的常见问题

根据第 99/2025 号通知,期末数字资产的重估应在哪里进行会计处理?

数字资产的重估差异(如果市场价格有具体指导方针)通常记录在账户 412(资产重估差异)或账户 515/635 中,具体取决于该资产是被归类为投资还是经营性资产。

电子试算表需要打印在纸上吗?

并非强制性要求。根据第99/2025/TT-BTC号通函,只要电子会计记录能够保证完整性并具有有效的数字签名,其法律效力与纸质记录相同。