仕訳帳の維持は会計業務の基本ですが、不適切に実施すると重大な法的リスクを伴います。特に、電子請求書、デジタル文書、税務データへの接続が必須要件となる2026年においては、そのリスクはさらに高まります。この記事では、「標準的、完全、かつ正しい」仕訳帳の最新の法的根拠や原則から、技術的なスキルやよくある誤りまで、包括的なガイダンスを提供します。会計士、企業、そして家計簿業者が仕訳帳を正確かつ透明性のある方法で維持し、税務監査や査察に備えるための支援となります。

日記をつけることの重要性。

デジタル経済の急成長に伴い、仕訳はもはや単なる静的なデータ保存の問題ではなくなりました。仕訳は、分散した電子文書から企業の財務管理システム全体へのデータ転送ステーションとして、重要なビジネスプロセスとなっています。この慣行が現代の会計において最優先事項である理由を理解するには、その概念的側面、戦略的役割、そして近い将来における技術革新を考慮する必要があります。

ジャーナルとは何ですか?

仕訳帳は、各会計期間(月、四半期、年)中に発生した経済・財務取引を時系列で記録するために使用される一般的な会計帳簿です。これは、総勘定元帳に計上される前の、ユニットの資産と資本のすべての変動を記録する「仕訳帳」です。

戦略的役割

会計システムにおいてジャーナルへの記録が重要である理由は次のとおりです。

- データ基盤:これは、総勘定元帳へのデータ入力と試算表作成の唯一の基盤です。このステップが正しくないと、財務報告書全体の正確性が失われます。

- 税の透明性: 透明性を確保することで、企業は監査時に税務当局に財務状況を簡単に説明できるようになります。

- 法的証拠: 民事または経済紛争において、適切に保管されたログブックは、完了した取引を確認する最も重要な証拠です。

2026年までに、レジから発行される文書や請求書の電子化が広く普及するでしょう。仕訳はもはや手書きではなく、リアルタイムのデータ接続によって継続的な更新が確保されるようになります(リアルタイム会計)。

強制的な法的規制

ジャーナルへの記載が法的に有効となるためには、会計士は以下の規則を遵守する必要があります。

- 会計法第88/2015/QH13号: 誠実性、客観性、会計手続きの原則に関する規制。

- 回覧 200/2014/TT-BTC: すべてのセクターおよび経済構成要素の企業 (特に大企業) に適用されます。

- 回覧 133/2016/TT-BTC: 中小企業向け会計制度。

- 回覧 99/2025/TT-BTC: 企業の会計制度に関するガイダンス。

しかし、新しい法規制を習得することはあくまで必要条件に過ぎません。実務においてこれらを正しく効果的に適用するためには、会計士は法で認められている各仕訳様式を明確に理解し、企業の規模、業務内容、会計組織体制に適した方法を選択する必要があります。

さまざまな形式のジャーナルエントリを区別します。

企業の規模と会計方法に応じて、次のいずれかのアプローチを選択できます。

一般ジャーナル形式

これは現在最も一般的に使用されている方法です。すべての取引は時系列順に総勘定元帳に記録されます。

- 利点: シンプルで、イベントをリアルタイムで簡単に追跡できます。

- デメリット: 大規模な企業の場合、元帳が長くなりすぎて、手動でアカウントごとに分類することが困難になることがあります。

ジャーナル – 元帳形式

仕訳と元帳のエントリを同じ帳簿に結合します。

- 機能: 業務の少ない小規模企業にのみ適しています。

- 構造: 片面には年代順が表示され、もう片面には主な説明に従って列が分割されています。

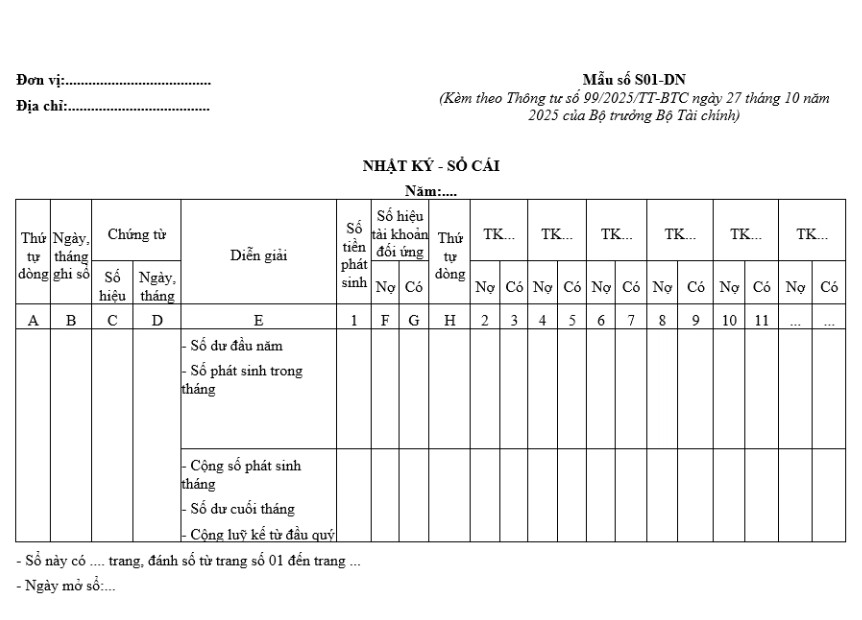

通達99/2025/TT-BTCに基づくサンプルジャーナルと元帳

通達99/2025に基づく仕訳帳と元帳の記録の構造と原則

構造

ジャーナル・レジャーは、ジャーナルの時系列記録機能と元帳のデータ体系化機能を組み合わせて設計された統合型一般会計帳簿です。

日記セクション

ジャーナル セクションは、ジャーナル ブックに発生するすべての経済取引を記録し、会計データの完全性、継続性、および比較可能性を確保するために時系列順に継続的に整理する役割を担います。

ジャーナルのエントリには次のコラムが含まれます。

- 欄「入国日」

- 列「番号」

- 「文書の日付」列

- コラム「解説」(事業内容)

- 列「発生金額」

総勘定元帳セクション

総勘定元帳は、特定の会計勘定ごとに設計されており、各勘定は借方と貸方の2つの列で個別に追跡され、変化の方向を反映します。業務範囲と部門で使用される勘定の数に応じて、元帳の構造は拡張または縮小されます。仕訳帳への記録と総勘定元帳へのデータ転送を通じて、経済取引は要約され、各勘定の経済的性質に応じて明確に分類され、正確で透明性の高い財務諸表を作成するための基盤となります。

ジャーナルへの記録の原則

日々の記録:会計書類が発生したら、速やかに日誌への記録を定期的かつ継続的に行う必要があります。記録に先立ち、日誌と元帳の担当者は、書類の合法性と妥当性を確認する責任を負います。会計担当者は、反映された経済内容に基づき取引分析を行い、会計原則に従って借方勘定と貸方勘定を正確に決定します。

同じ性質の伝票が複数発生した場合、会計士はまず「同一種類の会計伝票要約表」を用いてそれらを統合することができます。これにより、仕訳帳(または仕訳帳兼元帳)への記録に必要な情報が、各伝票を個別に記録するのではなく、一元的かつ網羅的かつ体系的に反映されます。

仕訳帳に記帳する際、各会計伝票または類似伝票の要約は、仕訳帳・元帳システム内の1行に反映されます。この記帳は、取引の時系列を反映する仕訳帳セクションと、会計勘定間の関連関係を追跡する元帳セクションの両方のセクションの情報を同時に反映します。この記録方法により、データの整合性が確保され、期末におけるデータの照合と集計が容易になります。

ジャーナルに次のエントリを記録します。

- 欄「入国日」

- 列「番号」

- 文書の「日付」列

- 「説明」欄(取引内容の詳細)

「金額」欄(書類に記載された金額に基づく)

総勘定元帳セクション: 各経済取引の金額は、会計対応に従って、関連する口座の借方側と貸方側に反映されます。具体的には、次のようになります。

- 列 F および G: 経済取引に対応する口座番号を記録します。

- 列 H: ジャーナル - 元帳に取引の連番を記録します。

- 2 列目以降: 列 F と G にすでに記録されている対応する会計エントリに従って、各アカウントで生成された金額を記録します。

会計担当者は会計帳簿に記録されたすべての取引を集計し、借方と貸方の合計額、および各勘定の残高を個別に算出する必要があります。これに基づいて、四半期初めからの取引合計を累計し、財務諸表の指標の作成と調整の基礎とします。

もっと見る: ビジネス会計プロセス

結論する

仕訳帳の保管は、会計規則における必須要件であるだけでなく、企業の会計システム全体と財務報告の品質にとって重要な基盤となります。税務当局が電子データ管理と自動照合を強化する2026年という状況において、正確でタイムリーかつ適切な記録保管はこれまで以上に重要になります。会計士、企業、そして家計簿業者は、新しい法規制に関する知識を積極的に更新し、適切な記録保管方法を選択し、テクノロジーを活用してエラーのリスクを最小限に抑える必要があります。適切に保管され透明性の高い仕訳帳は、企業の法令遵守に役立つだけでなく、効果的な財務管理と税務監査・査察時の安心感の確固たる基盤となります。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

仕訳に関するよくある質問

ジャーナルには署名が必要ですか?

はい。会計帳簿には、帳簿作成者、会計責任者(または経理担当者)、および法定代理人が署名する必要があります。電子帳簿については、法令の要件を満たす限り、デジタル署名も認められます。

中小企業は日記帳に完全な記録を残す必要がありますか?

申告方式で納税する事業世帯については、収入規模にかかわらず、規定の仕訳帳を含む会計記録の保管が、通達152/2025/TT-BTCに従って2026年から義務付けられます。

帳簿を閉じた後に誤りが発見された場合はどうすればよいですか?

決算後は会計士が直接修正することはできず、次の会計期間の会計仕訳を通じて調整を行い、財務諸表に調整の理由と影響を明確に説明する必要があります。

ジャーナルエントリはどのくらいの期間ファイルに保存されますか?

会計法によれば、会計記録は最低10年間保存しなければなりません。電子データについては、企業は管轄当局の要請に応じてアクセス、閲覧、印刷が可能であることを保証しなければなりません。