個人所得税源泉徴収申告書の作成は、所得を支払う組織および個人にとって必須の義務です。2026年には、家族手当控除と累進税率に大きな変更が加えられるため、会計士は法的ミスを回避するために手続きを熟知しておく必要があります。この記事では、個人所得税源泉徴収申告書(様式05/KK-TNCN)を正確に作成する方法を段階的に説明します。

個人所得税の源泉徴収申告書を期限内に提出することがなぜ重要なのですか?

個人所得税の源泉徴収申告は、法令遵守のためだけでなく、企業が給与関連費用を透明に開示し、従業員の権利を保護することにも役立ちます。規制によると… 回覧80/2021/TT-BTC当該期間中に税金の控除が発生しなかった場合でも、支払側は確定申告を行う必要があります(一定の特別な場合を除く)。

新しいアップデート2026: 2026年1月1日より、個人控除額は月額1,550万ドン、扶養控除額は月額620万ドンに引き上げられました。これは、個人所得税申告書の金額に直接影響します。

個人所得税の源泉徴収申告書を提出する必要があるのはどのような個人ですか?

個人所得税源泉徴収申告書を提出する必要がある個人の詳細:

- 所得を支払う組織および個人: 本社以外の省にある子会社、支店、事業所を含む、所得を支払うすべての企業および組織は、税金を控除する場合は、フォーム 05/KK-TNCN (月次/四半期) を作成する必要があります。

- 事業者が仮払所得税を控除:雇用契約に含まれない所得または雇用契約期間が3か月未満の所得に対して支払われる。

- 異なる州に支店を持つ企業の場合: 本社が他の州にある支店/子会社に代わって給与を支払う場合、本社は給与を控除して申告する責任があります。

- 組織は、資本投資、証券譲渡、ロイヤルティ、フランチャイズ料、宝くじの当選金など、他の収入源から収入を支払います。

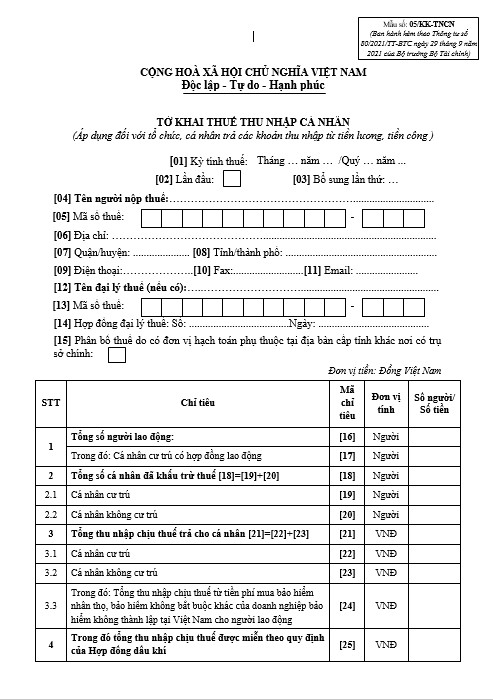

様式番号05/KK-TNCN 個人所得税申告書

個人所得税申告書様式05/KK-TNCNは、通達80/2021/TT-BTCに規定されており、給与所得および賃金所得を支払う組織および個人が使用します。この様式は、申告方法に応じて月次または四半期ごとに作成され、個人所得税の源泉徴収が発生した場合と発生しなかった場合に、すべてのケースに適用されます。

個人所得税源泉徴収申告書(様式05/KK-TNCN)の記入方法

個人所得税源泉徴収申告書を正確かつ簡便に作成するために、様式05/KK-TNCNの記入方法に関する詳細なガイドを以下に示します。この内容は、給与所得の支払いおよび規定に基づく納税申告義務を履行する責任を負っている組織、企業、または個人に適用されます。

これを参考にすれば、申告書が適切な形式で正しく記入され提出されていることを確認し、手続き中のエラーを最小限に抑えることができます。

一般情報

このセクションでは、納税者は課税期間および所得支払主体に関する基本情報をすべて申告する必要があります。これは、税務当局が申告者、納税義務の発生時期、申告状況(初回申告か追加申告か)を正確に把握する上で重要な部分です。申告にあたっては、法令文書や税務当局に登録されている情報と正確に照合し、誤りがないよう注意が必要です。具体的には、以下のとおりです。

- [01] 課税期間: 納税義務期間に対応する申告期間(月次、年次、または四半期/年次)を明記してください。月次申告の場合は「四半期」の項目を消してください。逆に四半期申告の場合は、混乱を避けるため「月次」の項目を消してください。

- [02] 初めて: 当該納税期間に初めて申告する場合は、「X」の付いたボックスにチェックを入れてください。

- [03] 補足番号: 初回申告でない場合は、実際の調整内容に応じて、追加申告の通し番号(例:1回目、2回目など)を明記してください。

- [04] 納税者氏名: 事業登録証明書、設立決定書、または税務登録証明書に記載されているとおりに、収入を支払う組織または個人のフルネームを正確に記入してください。

- [05] 納税者番号: 税務当局が発行した納税登録証明書、納税者番号通知書、または納税者番号カードに記載されている、所得を支払う組織または個人の正しい納税者番号を記録します。

- [06], [07], [08] 住所: 組織の場合は登記住所を、個人の場合は税務当局に登録された身分証明書/住民登録証に記載されている現住所をご記入ください。これらの情報は、すべての法的文書と一致する必要があります。

- [09], [10], [11] 電話、ファックス、メール: 税務当局が必要に応じて連絡を取りやすいよう、所得を支払う組織または個人の連絡先情報をすべてご記入ください。FAXまたはメールアドレスがない場合は、この欄は空白のままにしてください。

- [12] 税務代理人の氏名(該当する場合): 納税申告書の提出を税務代理人に委任する場合は、事業登録証明書または設立決定書に記載されているとおりに代理人の氏名を明記してください。

- [13] 納税者番号: 税務当局が発行した納税者登録証明書または納税者番号通知書に記載されている納税管理人の納税者番号を入力してください。

- [14] 税務代理契約: 所得を支払う組織/個人と納税管理人との間の契約番号と署名日を記録してください。契約は申告時点で有効である必要があります。

- [15] 本社とは異なる省に子会社会計部門があることによる税金の配賦: 他の省/市の子会社に納税義務を割り当てる必要がある場合は、該当するボックスに「X」をマークしてください。

表内の指標をリストするセクション

このセクションでは、所得支払主体は、報告期間中の従業員、課税所得、源泉徴収税額に関する完全なデータを作成する必要があります。指標は、個人所得税の納税義務の正確かつ透明性を確保するため、グループ(居住者および非居住者)ごとに設計されています。具体的には、以下のとおりです。

- [16] 従業員総数: 課税期間中に、税額控除の有無にかかわらず、団体または個人から所得を得た個人の合計数を指します。

- [17] ベトナムに居住し、雇用契約を締結している個人: 報告期間中に3か月以上の雇用契約を締結し、雇用主から収入が支払われている居住者の総数を記録します。

- [18] 税金が控除された個人の総数: 指標[19]と[20]の合計によって決定される。

- [19] ベトナム在住の個人: 当該期間中に給与所得等の所得の支払を行った団体又は個人により源泉徴収された居住者の数をいいます。

- [20] 非居住者: 納税申告期間中に給与所得等が源泉徴収の対象となった非居住者の数を指します。

- [21] 個人に支払われる課税所得合計: 指標[22]と[23]の合計による。

- [22] ベトナム在住の個人: これは、期間中に法人が居住者個人に対して支払った給与、賃金、および同様の支払いから生じる課税所得の合計です。

- [23] 非居住者: これは、報告期間中に非居住者に支払われた給与、賃金、および賃金相当額からの合計課税所得です。

- [24] ベトナムに設立されていない保険会社が従業員のために購入した生命保険およびその他の任意保険の保険料からの合計課税所得: これは、企業が従業員のために購入した生命保険料および外国の保険会社(ベトナムに設立されていない)が提供する積立金付きのその他の任意保険の合計額であり、課税対象となります。

- [25] 石油・ガス契約の規定に基づき免除される課税所得総額: これは、石油およびガス契約の特定の条項に従って免除される課税所得の部分(ある場合)を指します。

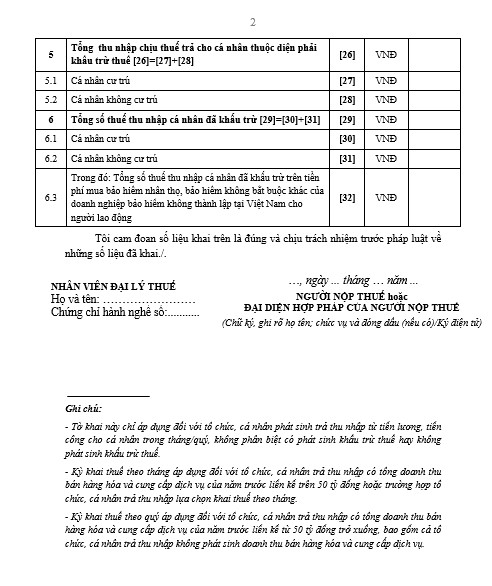

- [26] 源泉徴収の対象となる個人に支払われる課税所得の合計: 指標[27]+[28]によって決定される。

- [27] ベトナム在住の個人: 当該期間中に法令の定めるところにより源泉徴収の対象となる居住者個人に支払われた課税所得の合計額です。

- [28] 非居住者: これは、報告期間中に源泉徴収の対象となる非居住者個人に支払われる課税所得の合計です。

- [29] 源泉徴収された個人所得税の合計額: 指標[30]と[31]の合計

- [30] ベトナム在住の個人: 所得を支払う組織や個人が、その期間中に居住する個人から源泉徴収した個人所得税の額です。

- [31] 非居住者: これは、期間中に非居住者に支払われた所得から源泉徴収された個人所得税の額です。

- [32] ベトナムに設立されていない保険会社が従業員のために購入した生命保険およびその他の任意保険の保険料に対して源泉徴収された個人所得税の合計額: 外国の保険会社が従業員に提供する積立金付きの生命保険料等の任意保険から源泉徴収された個人所得税の合計額です。

指標[32]は次の式で決定される。

|

[32] = [24] × 10% |

注記: 個人所得税が1か月以上控除されている個人の場合、指標26、27、28は次のように計算されます。

- 基準[27] 居住者: 源泉徴収税額が0を超える労働による課税所得(TNCT)が1つ以上あり、かつ:

| 契約の種類 | 状態 |

| 3か月以上の雇用契約 | ベトナム在住者 |

| 雇用契約期間が3ヶ月未満、または登録されていない。 | ベトナム在住者 |

- 基準[28] 非居住者:源泉徴収税額が0を超える労働による課税所得総額、契約の種類:非居住者。

- 指標[26]源泉徴収の対象となる個人に支払われる課税所得の総額は、2つの指標[27]と[28]の合計に等しい。

個人所得税の申告および納税の期限。

具体的には、個人所得税の申告書の提出期限および納税期限は次のとおりです。

個人所得税控除申告書の提出期限。

2019年6月13日に公布された税務行政法第38/2019/QH14号第44条に基づき、納税申告書の提出期限は次のとおりです。

- 月次申告:納税義務が発生した月の翌月20日まで(例:2026年2月分の確定申告の申告期限は2026年3月20日まで)

- 四半期ごとの納税申告:四半期ごとの納税申告および納付の期限は、納税義務が発生した四半期の翌四半期の最初の月の末日です。(申告日が祝日に当たる場合は、翌営業日に申告が行われます。)

個人所得税の納付期限

個人所得税の納付期限は、確定申告書の提出期限の最終日までです。

追加納税申告の場合、納税期限は誤りがあった課税期間の納税申告書の提出期限と同じです。(税務行政法38/2019/QH14第55条第1項による。)

注記:

- 誤りが発見され、個人所得税の補足申告書を提出する必要がある場合、組織または個人は、誤りが発生した月または四半期ごとに、フォーム 05/KK-TNCN を使用して追加の補足申告書を作成する必要があります。

- 給与や賃金から収入の支払いを行う組織または個人のみが個人所得税申告書を提出する必要があります。給与や賃金の支払いが行われていない場合は、その月/四半期の納税申告書を提出する必要はありません(政令126/2020/ND-CPおよびオフィシャルレター2393/TCT-DNNCNに基づく)。

結論する

個人所得税申告書の各項目を理解し、正確に申告することは、企業が法規制を遵守するのに役立つだけでなく、後々の誤り、税金の滞納、罰金のリスクを最小限に抑えることにもつながります。特に、課税所得と源泉徴収税額に関する項目は、申告書と実際の添付書類の数字が正しく一致していることを確認するために、慎重に検討する必要があります。

個人所得税の集計、確認、納税に自信がない場合は、専門の事務所に依頼することで時間を節約し、リスクを大幅に軽減できます。今すぐチェックしてみてください! 税務決済サービス ビジネスに包括的かつコンプライアンスに準拠した、コスト効率の高いサポートを提供します。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

個人所得税源泉徴収申告書の作成に関するよくある質問

2026年に適用される現行の規制によれば、期間中に給与が支払われる場合、企業が税務行政法の特定の規定に基づいて申告を免除されている場合を除き、支払われた総所得を報告するために個人所得税源泉徴収申告書を作成する必要があります。

罰金は、申告期限の長さに応じて200万ドンから2,500万ドンの範囲となります。したがって、個人所得税の源泉徴収申告書を期限内に積極的に提出することが非常に重要です。 個人所得税の控除がない場合でも、確定申告をする必要がありますか?

2026年に納税申告を遅れて提出した場合の罰則はいくらですか?