法人税申告は、税務当局による延滞税や罰金のリスクを回避するために、企業が正確、完全、かつ迅速に履行しなければならない最も重要な義務の一つです。税務当局の要件はますます厳格化しており、企業は規制を明確に理解し、必要な書類や記録を整備し、正しい申告手続きを適用する必要があります。この記事では、法人税申告を効果的かつ透明性が高く、かつ規制に準拠して提出するための、詳細かつ分かりやすく実践的な視点を提供します。

基準に基づく法人税申告の概要

法人所得税申告は、企業が課税期間中の業績に基づいて、州の予算に支払うべき法人所得税の額を決定するプロセスです。

法人税申告とは何ですか?納税者は誰ですか?

法人所得税申告とは、企業が当該期間の事業実績に基づいて国に納税すべき税額を集計、確定し、報告する手続きです。これは、財務の透明性と税法遵守を確保するために、暫定申告および年次申告を通じて行われる義務です。納税者には以下が含まれます。

- ベトナムの法律に基づいて設立された企業(有限責任会社、株式会社など)。

- ベトナムに恒久的な施設があるかどうかに関わらず、ベトナムで収入を得ている外国組織(通常は源泉徴収方式または収入の一定割合で税金を支払う)。

正確な申告を行うには、企業は課税期間と税額計算方法の両方を理解する必要があります。これら2つの要素が、各期間の納税額を直接決定します。

課税期間と税額計算方法

法人税の課税期間は、暦年(1月1日から12月31日まで)または会計年度(企業が別の会計期間を登録している場合)によって決定されます。法人税の申告は主に収益費用法によって行われます。課税所得は、収益から控除対象費用を差し引き、それに法人税率を乗じて算出されます。

法人所得税の申告手続きには、主に次の 2 つの部分が含まれます。

- 四半期ごとの法人所得税仮申告:会計年度中、企業は四半期ごとに(翌四半期の最初の月の30日までに)法人所得税仮申告書を提出しますが、納税申告書を提出する必要はありません。企業は、仮申告された税額(ある場合)を州予算に納付するだけで済みます。

- 年次税金決済: 企業は会計年度末に、年次法人所得税決済申告書 (フォーム 03/TNDN) を財務諸表とともに提出する必要があります。

法人税申告プロセス全体と各段階で企業が取るべき手順を徹底的に理解した後、次のステップは、このプロセス全体の根底にある法的根拠をしっかりと把握することです。これにより、企業は規制に従って正しく申告し、誤りを最小限に抑え、税務当局とのやり取りにおける透明性を確保することができます。

法人所得税申告を規制する法的枠組み。

法人所得税申告は、その正当性を確保するために以下の法的規制に厳密に従う必要があります。

| 書類 | コンテンツ | 法人税申告の申請 |

| 税法 | 2025 年法人所得税法(第 67/2025/QH15 号):課税対象、所得、経費、税率、インセンティブに関する規制。 | 税金の計算の基準は課税標準によって決まります。 |

| 経営法 | 税務行政法第38/2019/QH14号:税務行政手続き、書類提出期限、違反処理に関する規制。 | 法人税の申告手続き及び申告期限に関する枠組み。 |

| 法令 | 政令126/2020/ND-CPは、四半期ごとの暫定支払いおよび決済責任を規制します。 | 4四半期にわたる暫定的な支払い義務を決定するための基準。 |

| 円形 | 回覧第80/2021/TT-BTC号:申告書(様式03/TNDN)を含む税務行政法の実施に関するガイダンス。 | 法人所得税申告書を作成し、HTKK システム経由で提出するための基礎。 |

| 移転価格規制 | 政令第132/2020/ND-CP号:関連当事者取引に関する規制。 | 関連する取引がある企業では必須です。 |

前述の法的文書に基づいて、企業は法人所得税を適切に申告し、透明性とコンプライアンスを確保し、税務当局と連携する際にリスクを最小限に抑えるための根拠を完全に特定できます。

法人税申告に関する最も重要な新ポイントについて更新します。

2025 年法人所得税法では、2025 年以降の企業の法人所得税の計算と申告に直接影響を与える多くの重要な変更が導入されています。

法人税率の変更

企業は、年末に申告しなければならない法人所得税の額に大きな影響を与える税率の変更、特に新しい優遇税率に注意する必要があります。

- 一般税率(20%): ほとんどの企業に同じ税率が適用されます。

収入に応じた優遇税率(2025年度から適用): 新しい法律では、以下の基準に基づいて減税の対象となる者の範囲が拡大されています:年間総収入:

- レベル 15%: これは、年間総収益が30億VNDを超えない企業に適用されます。

- レベル 17%: これは、年間総収益が30億VND以上500億VND以下の企業に適用されます。

「総収入」を決定するための条件: この税率を決定するために使用される総収入には、金融活動による収入と直前の課税年度のその他の収入の両方が含まれます(新規設立された事業には特定の規制があります)。

- 特別税率(25% – 50%):石油、ガス、希少資源の探索、採掘、開発といった特定の活動に適用されます。金、銀、宝石を取引する事業には、業種または所在地に基づく特別な優遇措置(ある場合)が適用される場合を除き、通常、標準税率20%が適用されます。これらの活動に関する法人所得税申告では、収益と費用を明確に区別する必要があります。

法人税率の変更に加え、企業は控除対象経費と控除対象外経費に関する最新情報にも特に注意を払う必要があります。これは課税所得と納税額に直接影響するため、理解しておくことが不可欠です。

控除対象経費と非控除対象経費を更新する

控除可能な費用に関する規制は、課税所得を決定する上で中心的な役割を果たします。

控除対象経費

課税所得を決定する際に控除対象となる費用は、以下の 3 つの基本条件を満たす必要があり、これは変わりません。

- これらの問題は、実際には企業の事業運営に関連して発生します。

- すべての請求書および添付書類は法律に準拠しています。

- 2,000 万 VND 以上(VAT を含む)の取引には、非現金支払書類が必要です。

2025年法人税法に基づく控除対象外経費

新法では、税額計算において控除できない約37の費用が改正、補足、および重点化されています。企業は法人税申告において、以下の費用グループに特に注意する必要があります。

- 非関連費用: 収益の創出や事業運営に直接貢献しない費用。

- 超過費用: 規定の限度額を超える費用 (例: 福利厚生費、広告またはマーケティング費、GDLK の借入金の利息)。

- 給与費: 雇用契約書、労働協約、または会社の財務規則に具体的に記載されておらず、権利の条件と金額が明確に指定されていない給与および賃金にかかる費用。

損失および損失の繰越に関する規制

損失を被った企業は、事業活動から生じた損失の全額および継続額を翌年度以降の課税所得に繰り越すことができます。

- 損失の繰越期間:損失が発生した年の翌年から5年以内。

- 損失に対する法人所得税申告書の作成方法: 企業が課税年度中に損失を被った場合でも、損失額を記録し、繰越損失を追跡するために付録 03-2/TNDN (損失繰越) を使用して、税申告書フォーム 03/TNDN を提出する必要があります。

法人税における控除対象費用と控除対象外費用を明確に理解した後、企業にとって次のステップは、プロセス全体を把握することです。そこで、次のセクションでは、法人税の申告と決済プロセスに関する詳細なガイドを提供し、正しく適用し、リスクを最小限に抑え、納税義務を効果的に最適化するお手伝いをいたします。

法人所得税の申告・納税手続きの詳細。

法人所得税の申告手続きは、年間の仮納税から始まり、年間の納税額の精算で終わる閉じたサイクルです。

四半期法人税暫定申告書

前述のように、四半期ごとの法人所得税申告は、企業が納税申告書を提出するのではなく、納税額を自ら決定することを意味します。

- 暫定納税に関する規制:政令126/2020/ND-CPに基づき、企業は国家予算に納める暫定法人所得税の額(ある場合)を決定するものとする。

- 納税不足に対するペナルティ:これが最大のリスクです。企業は、年次申告書に基づき、第4四半期の最初の月の30日までに法人税の全額を納付しなければなりません。つまり、4四半期分の仮納税額が年次申告額を下回る場合、企業は第4四半期の納税期限の最終日の翌日から、その不足額に対して延滞税を支払う必要があります。

四半期前払いの締め切りは次のとおりです。

- 第 1 四半期、第 2 四半期、および第 3 四半期: 次の四半期の最初の月の 30 日まで。

- 第 4 四半期: 提出期限は特にありませんが、罰金を回避するには、4 四半期の合計が年間決済額の 80% に達する必要があります。

四半期ごとの法人税仮申告を完了し、年間の納税義務を比較的明確に把握した後、企業はより重要なステップである年間法人税決算申告書の作成に進む必要があります。これは、最終的な納税額と税務当局へのコンプライアンスレベルを決定する重要な段階です。

その年の法人所得税申告書を準備します。

法人所得税の決済は必須であり、税務当局が企業の納税義務を確認するための基礎となります。

法人所得税申告書の提出期限(納税申告期間)

- 暦年または会計年度終了後 3 か月目の末日まで。

例えば: 2025年度の法人税額(2025年12月31日まで)については、納付期限は2026年3月31日です。

データ準備手順

法人所得税申告プロセスの正確性と一貫性を確保するために、企業は次のデータ準備手順を完了する必要があります。

- ステップ 1: 財務諸表を完成する: Circular 200/2014/TT-BTC または Circular 133/2016/TT-BTC に従って、財務諸表 (貸借対照表、損益計算書、キャッシュ フロー計算書、財務諸表の注記を含む) を準備します。

- ステップ2:税務費用の見直しと調整:2025年法人税法(第4.2条)に基づき、控除対象外費用を分類・除外します。会計利益を増減させる調整を行い、課税所得を決定します。

- ステップ 3: 税制優遇措置の概要: 非課税所得または優遇税率の対象となる所得 (ある場合) を特定します。

データ準備と書類審査が完了したら、次のステップはHTKKソフトウェアを使用して、Form 03/TNDNおよび関連添付書類を含む確定申告書を作成することです。これは、税務当局の規則に従って、標準化されたすべてのデータをフォームに転記する重要な段階です。

HTKK ソフトウェアを使用して納税申告書 (フォーム 03/TNDN および付録) を準備します。

HTKKソフトウェアを用いた法人所得税申告書の提出手順は、最終かつ最も重要なステップです。企業は、税務総局の税務申告支援ソフトウェア(HTKK)を使用して法人所得税申告書を作成します。

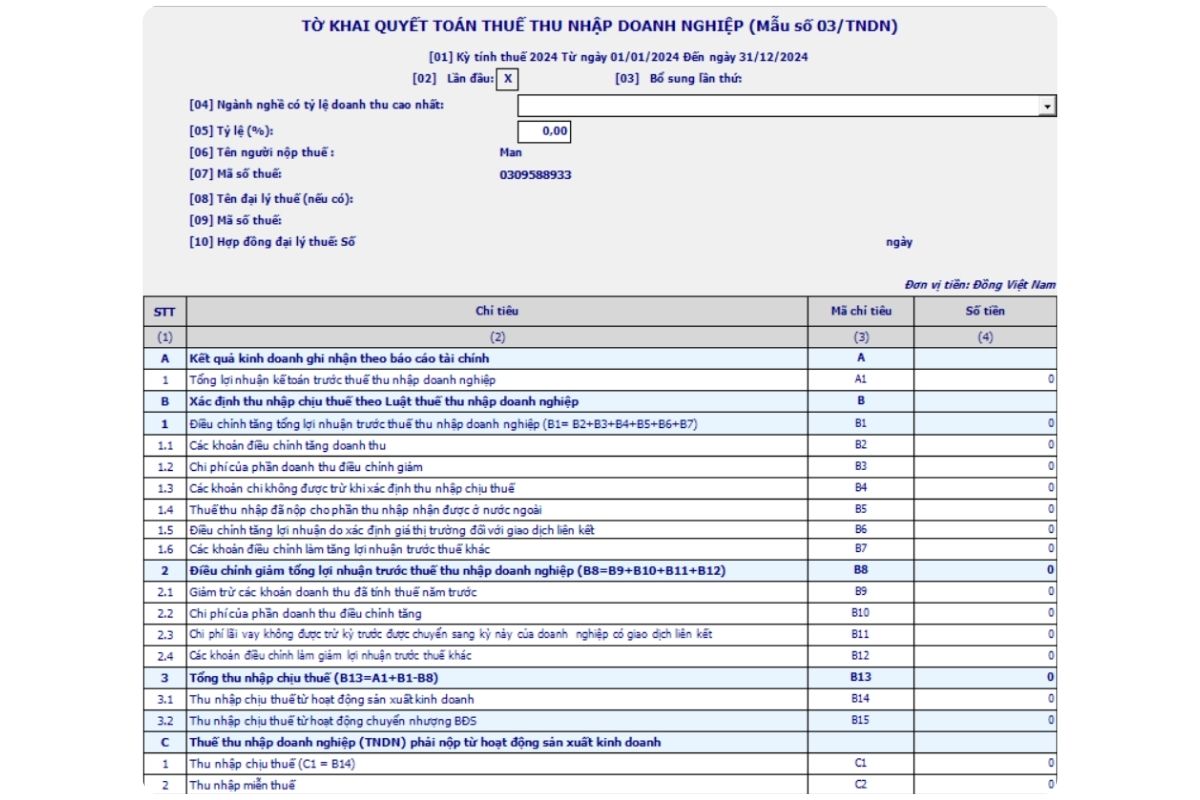

通達80/2021/TT-BTCに基づく公式申告書03/TNDN

このフォームは計算プロセス全体の最終結果です。企業はこのフォームに正確に記入する必要があります。

- 指標A1: 税引前会計利益合計。

- 基準 B1: 課税所得の調整(付録 03-1A、B、C より)。

- 基準C1: 事業活動による課税所得

- 指標D1: 適用される法人所得税率(20%または優遇税率15%、17%)。

事業実績報告書フォーム03-1A/TNDNの付録

これは製造業、貿易業、およびサービス業に必須の付録です。この付録は、税法に従って会計所得と課税所得を照合・調整するのに役立ちます。

- 損益計算書の収益と費用の数字をパート I (会計利益の決定) に転送します。

- パート II: 控除対象外費用および非課税所得の調整(増加または減少)

損失繰越フォーム 03-2/TNDN の付録

企業が損失を繰り越す場合、詳細な申告が必要です。

- 列[06]には、前年度から繰り越された損失の数(最大5年)が記録されます。

- 列[08]には、課税所得を減らすために今期に繰り越した損失の額が記録されます。

優遇付録(フォーム03-3A、3B、3C/TNDN)

優遇税率(10%、15%、17%)の対象となる活動、または法人所得税が免除もしくは減税される対象となる活動による所得を申告します。

関連当事者取引の付録

年間を通じて関連者間取引を行った企業は、政令132/2020/ND-CP(付録I、II、III、IV)に従い、関連者間取引の付録をフォーム03/TNDNとともに提出する必要があります。ただし、政令132/2020/ND-CP第19条に従って関連者間取引の申告が免除されている場合を除きます。

注記: 関連者間取引を行う企業は移転価格リスクに直面するため、関連者間取引に係る法人税申告は厳格に管理する必要があります。

もっと見る: 関連当事者取引の申告

非課税所得およびその他の所得

企業は、規定に従って法人所得税を正しく申告するために、異なる種類の所得を明確に区別する必要があります。

法律67/2025/QH15では、以下の内容を含め、非課税所得の更新と明確化が継続されています。

- 特に恵まれない地域における農業、畜産、養殖、魚介類の採取による収入。

- 農業に直接関連する技術サービスからの収入。

- 国が特定の組織に割り当てた任務の遂行から得られる収入。

その他の所得とは、主たる事業活動に関連しない所得であって、法人所得税の課税対象となるもの(非課税の場合を除く)をいいます。

例えば: 資本譲渡、不動産譲渡(付録 03-5/TNDN で別途申告する必要があります)、預金利息、ローン、および海外からの収入による所得。

法人所得税申告書を提出する際によくある間違い。

法人所得税申告書を提出する際によくある間違いは、不必要な罰金につながる可能性があります。

法人税申告手続きにおいて、企業は書類の不足、規制の誤解、税務当局のガイドラインの誤った適用などにより、ミスを犯しがちです。企業がこれらのミスを早期に特定し、防止できるよう、以下の表では最も一般的なミスの種類と詳細な説明をまとめています。

| エラーグループ | コンテンツ |

| コストエラー | 請求書不足: 実際に費用は発生したが、有効な請求書/領収書が不足しています。

個人的な経費: 事業主または従業員の個人的な使用のために発生した経費は、控除対象経費とみなされます。 減価償却: 減価償却の計算が不正確、または生産や事業活動に使用されていない資産の減価償却。 |

| 仮払いのエラー | 年次申告に基づく法人所得税の納税額よりも少ない金額を仮払いすることはよくあるミスであり、延滞金につながる可能性があります。 |

| 調整および補足申告 | 企業は、誤りを発見した場合、税務行政法38/2019/QH14に基づいて補足納税申告書を提出することができます。

納税額が増加した場合:追加書類はいつでも提出できますが、延滞金を支払う必要があります。 納税額が減額された場合、または損失が増加した場合: 補足申告は、年次納税申告書の提出期限から 90 日以内、または税務監査の決定が下される前にのみ提出できます。 |

法人税申告におけるよくある誤りを理解することは、企業がリスクを積極的に回避し、税務当局との紛争を最小限に抑え、より円滑な納税手続きを実現するのに役立ちます。各誤り群を効果的に管理することで、企業は法令遵守だけでなく、納税義務を効率的に最適化することができます。

違反行為を合法的に処理し、法人所得税を最適化します。

法人所得税申告書の提出遅延に対する罰則の詳細は、政令125/2020/ND-CPに規定されており、具体的には次の通りです。

- 1〜5 日間の遅延 (軽減する事情がある場合): 警告。

- 1〜60日の遅延:2,000,000 VND〜5,000,000 VNDの罰金。

- 91日以上遅延した場合:15,000,000~25,000,000ドンの罰金(検査前にすべての税金が支払われている場合に適用されます)。

不当申告により税金を少なく納めることとなる行為(特に法人所得税を不当に所得を除外または減額して申告した場合)に対しては、脱税額の1倍から3倍の罰金が課せられ、悪質な場合には刑事訴追されることもあります。

延滞金について:企業は、延滞税額に応じて、延滞税額に対して1日あたり0.03%の割合で計算された延滞金を支払う必要があります。

結論と提言

2025年は、法人所得税法2025が正式に施行される重要な年となります。法人所得税申告は、コンプライアンス遵守のためだけでなく、企業がコストを見直し、再構築し、新しい税率の優遇措置を活用する機会でもあります。

企業には以下が必要です:

- 積極的に行動する: 控除対象外経費の変更と新しい優遇税率 (15%、17%) を理解して、2025 年の納税年度に備えてください。

- 関連当事者取引の遵守を確保する: 関連当事者取引がある場合は、年次法人所得税申告書を提出する前に、政令 132/2020/ND-CP に従った完全な計画と文書を準備する必要があります。

- 暫定的な税金の支払いの管理: 年間税金決済の 80% しきい値を満たさないことによる延滞金のリスクを回避します。

- 法人所得税の申告手続きが法律に従って円滑かつ正確に行われるようにするには、企業は追加のソリューションを検討する必要があります。 会計サービス プロ。

リスクを最小限に抑え、税金の支払いを最適化し、正確な法人所得税申告を確実にしたい企業は、MAN – Master Accountant Network の専門家に連絡して、迅速かつ正確なサポートを受ける必要があります。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

MAN – マスターアカウンタントネットワーク編集委員会