Подача деклараций по корпоративному подоходному налогу является одной из важнейших обязанностей, которые предприятия должны выполнять правильно, полно и своевременно, чтобы избежать риска налоговой задолженности и штрафов со стороны налоговых органов. В условиях постоянно ужесточающихся требований налоговых органов предприятиям необходимо четко понимать правила, владеть необходимыми документами и вести учет, а также применять правильную процедуру подачи деклараций. Эта статья предлагает подробный, доступный и практический взгляд, который поможет вам эффективно, прозрачно и в соответствии с правилами подавать декларации по корпоративному подоходному налогу.

Обзор процесса подачи деклараций по корпоративному подоходному налогу в соответствии со стандартами.

Декларация о корпоративном подоходном налоге — это процесс, посредством которого предприятия определяют сумму корпоративного подоходного налога, которую они должны уплатить в государственный бюджет, исходя из результатов своей деятельности за налоговый период.

Что такое подача декларации по корпоративному подоходному налогу? Кто является налогоплательщиками?

Декларация по корпоративному подоходному налогу — это процесс, в рамках которого предприятия составляют, определяют и сообщают сумму налога, подлежащего уплате государству, на основе результатов своей деятельности за отчетный период. Это обязательная обязанность, осуществляемая посредством предварительных и годовых налоговых деклараций, для обеспечения финансовой прозрачности и соблюдения налогового законодательства. К налогоплательщикам относятся:

- Предприятия, созданные в соответствии с вьетнамским законодательством (общества с ограниченной ответственностью, акционерные общества и т. д.).

- Иностранные организации, имеющие или не имеющие постоянного представительства во Вьетнаме, но получающие доход во Вьетнаме (обычно уплачивающие налоги методом удержания или в виде процента от выручки).

Для правильной подачи налоговой декларации предприятиям необходимо понимать налоговый период и метод расчета налога. Эти два фактора напрямую определяют сумму налога, подлежащего уплате в каждом периоде.

Налоговый период и метод расчета налога

Период уплаты корпоративного подоходного налога определяется календарным годом (с 1 января по 31 декабря) или финансовым годом (если предприятие использует другой учетный период). Основной метод декларирования корпоративного подоходного налога — метод «доход-расход». Налогооблагаемый доход определяется путем вычитания вычитаемых расходов из доходов и умножения на ставку корпоративного подоходного налога.

Процесс подачи декларации по корпоративному подоходному налогу включает две основные части:

- Квартальная подача предварительной декларации по корпоративному подоходному налогу: В течение финансового года предприятия подают предварительную декларацию по корпоративному подоходному налогу ежеквартально (не позднее 30-го числа первого месяца следующего квартала), но НЕ обязаны подавать саму форму декларации. Предприятиям необходимо уплатить в государственный бюджет только сумму предварительного налога (если таковая имеется).

- Ежегодная налоговая отчетность: Предприятия обязаны представлять форму декларации о ежегодной уплате корпоративного подоходного налога (форма 03/TNDN) вместе с финансовой отчетностью в конце финансового года.

После тщательного изучения всего процесса декларирования корпоративного подоходного налога и шагов, которые предприятиям необходимо предпринять на каждом этапе, следующим шагом является твердое понимание правовой основы, лежащей в основе всего этого процесса. Это помогает предприятиям правильно декларировать доходы в соответствии с правилами, минимизировать ошибки и обеспечить прозрачность при взаимодействии с налоговыми органами.

Правовая база, регулирующая декларирование корпоративного подоходного налога.

Для обеспечения законности декларации по корпоративному подоходному налогу должны строго соответствовать следующим правовым нормам.

| Документ | Содержание | Применение декларации о корпоративном подоходном налоге |

| Налоговое право | Закон о корпоративном подоходном налоге 2025 года (№ 67/2025/QH15): Положения о налогооблагаемых субъектах, доходах, расходах, налоговых ставках и льготах. | Основа для определения налоговой базы. |

| Закон об управлении | Закон об управлении налогами № 38/2019/QH14: Положения об административном порядке в сфере налогообложения, сроках подачи документов и порядке рассмотрения нарушений. | Нормативно-правовая база, регулирующая процедуры и сроки подачи деклараций по корпоративному подоходному налогу. |

| Указ | Постановление 126/2020/ND-CP регулирует ежеквартальные предварительные платежи и обязанности по урегулированию споров. | Основание для определения обязанности производить предварительные платежи в течение четырех кварталов. |

| Круговой | Циркуляр № 80/2021/TT-BTC: Руководство по применению Закона об администрировании налогов, включая форму декларации (Форма 03/TNDN). | Основа для подготовки декларации по корпоративному подоходному налогу и ее подачи через систему HTKK. |

| Противодействие трансфертному ценообразованию | Постановление № 132/2020/ND-CP: Правила, регулирующие сделки со связанными сторонами. | Обязательно для предприятий, осуществляющих связанные транзакции. |

На основании вышеупомянутых правовых документов предприятия могут в полной мере определить основания для правильной подачи деклараций по корпоративному подоходному налогу, обеспечивая прозрачность, соблюдение требований и минимизацию рисков при взаимодействии с налоговой службой.

Обновленная информация о наиболее важных нововведениях, касающихся декларирования корпоративного подоходного налога.

Закон о корпоративном подоходном налоге 2025 года вносит множество важных изменений, которые напрямую влияют на расчет и декларирование корпоративного подоходного налога для предприятий начиная с 2025 года.

Изменения в ставках корпоративного подоходного налога

Предприятиям необходимо быть в курсе изменений налоговых ставок, особенно новых льготных ставок, которые оказывают существенное влияние на сумму корпоративного подоходного налога, подлежащего декларированию в конце года.

- Общая налоговая ставка (20%): К большинству предприятий применяется одинаковая налоговая ставка.

Льготные налоговые ставки в зависимости от доходов (действуют начиная с налогового года 2025): Новый закон расширяет круг лиц, имеющих право на снижение налоговых ставок, на основании следующих критериев: совокупный годовой доход:

- Уровень 15%: Это относится к предприятиям с общим годовым доходом, не превышающим 3 миллиарда донгов.

- Уровень 17%: Это относится к предприятиям с общим годовым доходом от более чем 3 миллиардов донгов до не более чем 50 миллиардов донгов.

Условия определения «совокупной выручки»: Общая выручка, используемая для определения этой налоговой ставки, включает как выручку от финансовой деятельности, так и прочие доходы за непосредственно предшествующий налоговый год (с особыми правилами для вновь созданных предприятий).

- Специальные налоговые ставки (25% – 50%): они применяются к определенным видам деятельности, таким как поиск, разведка и добыча нефти, газа и редких ресурсов. Для предприятий, торгующих золотом, серебром и драгоценными камнями, обычно применяется стандартная налоговая ставка 20%, за исключением случаев, когда существуют другие специальные льготы (если таковые имеются), основанные на отрасли или местоположении. В декларациях по корпоративному подоходному налогу для этих видов деятельности необходимо четко разграничивать доходы и расходы.

Наряду с изменениями ставок корпоративного подоходного налога, предприятиям также необходимо уделять особое внимание обновлениям, касающимся вычитаемых и невычитаемых расходов. Это напрямую влияет на налогооблагаемый доход и сумму подлежащего уплате налога, поэтому понимание этого вопроса имеет решающее значение.

Обновите информацию о вычитаемых и невычитаемых расходах.

Правила, касающиеся вычитаемых расходов, имеют основополагающее значение для определения налогооблагаемого дохода.

Вычитаемые расходы

Расходы, подлежащие вычету при определении налогооблагаемого дохода, должны соответствовать трем основным условиям, которые остаются неизменными:

- Эти проблемы возникают на практике в связи с хозяйственной деятельностью предприятия.

- Все счета-фактуры и сопроводительные документы оформлены в соответствии с законом.

- Документы, подтверждающие безналичный платеж, требуются для транзакций на сумму 20 миллионов донгов и более (включая НДС).

Расходы, не подлежащие вычету в соответствии с Законом о корпоративном подоходном налоге 2025 года.

Новый закон внес поправки, дополнения и акценты примерно на 37 статьях расходов, которые не подлежат вычету при расчете налогов. Предприятиям следует уделять особое внимание следующим группам расходов при декларировании корпоративного подоходного налога:

- Расходы, не связанные напрямую с основной деятельностью: расходы, которые не вносят прямого вклада в получение дохода или ведение бизнеса.

- Излишние расходы: расходы, превышающие установленные лимиты (например, социальные расходы, расходы на рекламу или маркетинг, проценты по кредитам GDLK).

- Расходы на заработную плату: Расходы на заработную плату, которые не указаны конкретно в трудовом договоре, коллективном договоре или финансовых положениях компании, если условия и размеры причитающихся выплат четко не определены.

Правила, касающиеся убытков и переноса убытков на будущие периоды.

Предприятия, понесшие убытки, имеют право переносить всю и непрерывную сумму этих убытков из своей хозяйственной деятельности в налогооблагаемый доход в последующие годы.

- Период переноса убытков: не более 5 лет, начиная с года, непосредственно следующего за годом, в котором был понесен убыток.

- Как подготовить декларацию по корпоративному подоходному налогу с учетом убытка: Если предприятие понесло убыток в налоговом году, оно все равно должно подать налоговую декларацию по форме 03/TNDN, указав сумму убытка и используя Приложение 03-2/TNDN (Перенос убытка на будущие периоды) для отслеживания перенесенного убытка.

После четкого понимания вычитаемых и невычитаемых расходов в корпоративном подоходном налоге, следующим шагом для предприятий является освоение всего процесса. Поэтому в следующем разделе будет представлено подробное руководство по процессу декларирования и расчета корпоративного подоходного налога, которое поможет вам правильно его применять, минимизировать риски и эффективно оптимизировать ваши налоговые обязательства.

Подробности процесса подачи декларации и расчета корпоративного подоходного налога.

Процесс подачи декларации по корпоративному подоходному налогу представляет собой замкнутый цикл, начинающийся с предварительных платежей в течение года и заканчивающийся ежегодным налоговым урегулированием.

Квартальная предварительная декларация по корпоративному подоходному налогу

Как уже упоминалось, ежеквартальная подача декларации по корпоративному подоходному налогу означает, что предприятия сами определяют сумму подлежащего уплате налога, а не подают налоговую декларацию.

- Положения о предварительных платежах: На основании Постановления 126/2020/ND-CP предприятия должны определить сумму предварительного корпоративного подоходного налога (если таковой имеется), подлежащего уплате в государственный бюджет.

- Штрафы за недоплату: это самый большой риск. Предприятия обязаны уплатить полную сумму корпоративного подоходного налога, указанную в годовой налоговой декларации, не позднее 30-го числа первого месяца четвертого квартала. То есть, если общая сумма налога, уплаченного предварительно за четыре квартала, меньше суммы, указанной в годовой налоговой декларации, предприятие должно уплатить штрафы за просрочку платежа на недостающую сумму, начиная со дня, следующего за последним днем крайнего срока уплаты налога за четвертый квартал.

Сроки внесения ежеквартальных авансовых платежей следующие:

- Кварталы I, II и III: не позднее 30-го числа первого месяца следующего квартала.

- Четвертый квартал: Конкретного срока подачи нет, но общая сумма за все четыре квартала должна составить 80% от годовой суммы урегулирования, чтобы избежать штрафов.

После заполнения квартальной предварительной декларации по корпоративному подоходному налогу и получения относительно ясного представления о налоговых обязательствах за год, предприятиям необходимо перейти к более важному этапу — подготовке окончательного годового отчета по корпоративному подоходному налогу. Это решающий этап, определяющий окончательную сумму подлежащего уплате налога и уровень соответствия предприятия требованиям налоговых органов.

Подготовьте декларацию по корпоративному подоходному налогу за год.

Уплата корпоративного подоходного налога является обязательной и служит основанием для налоговых органов при проверке налоговых обязательств компании.

Крайний срок подачи декларации по корпоративному подоходному налогу (период подачи налоговой декларации):

- Не позднее последнего дня третьего месяца, следующего за окончанием календарного или финансового года.

Например: Для периода уплаты корпоративного подоходного налога за 2025 год (заканчивающегося 31 декабря 2025 года) крайний срок уплаты — 31 марта 2026 года.

Этапы подготовки данных

Для обеспечения точности и согласованности процесса подачи деклараций по корпоративному подоходному налогу предприятиям необходимо выполнить следующие этапы подготовки данных:

- Шаг 1: Подготовка финансовой отчетности: Подготовьте финансовую отчетность (включая баланс, отчет о прибылях и убытках, отчет о движении денежных средств и примечания к финансовой отчетности) в соответствии с Циркуляром 200/2014/TT-BTC или Циркуляром 133/2016/TT-BTC.

- Шаг 2: Проверка и корректировка налоговых расходов: Классифицируйте и исключите невычитаемые расходы в соответствии с Законом о корпоративном подоходном налоге 2025 года (раздел 4.2). Внесите корректировки для увеличения или уменьшения бухгалтерской прибыли, чтобы определить налогооблагаемый доход.

- Шаг 3: Обобщите налоговые льготы: Выявите любые доходы, освобожденные от налогообложения, или доходы, облагаемые льготными налоговыми ставками (если таковые имеются).

После завершения компанией подготовки данных и проверки документов следующим шагом является подготовка налоговой декларации с использованием программного обеспечения HTKK, включая форму 03/TNDN и соответствующие приложения. Это важный этап переноса всех стандартизированных данных в форму в соответствии с правилами налогового органа.

Подготовьте форму налоговой декларации с помощью программного обеспечения HTKK (форма 03/TNDN и приложение).

Инструкции по подаче деклараций по корпоративному подоходному налогу с использованием программного обеспечения HTKK являются заключительным и наиболее важным шагом. Предприятия используют программное обеспечение для поддержки подачи налоговых деклараций (HTKK) Главного налогового управления для подготовки своих деклараций по корпоративному подоходному налогу.

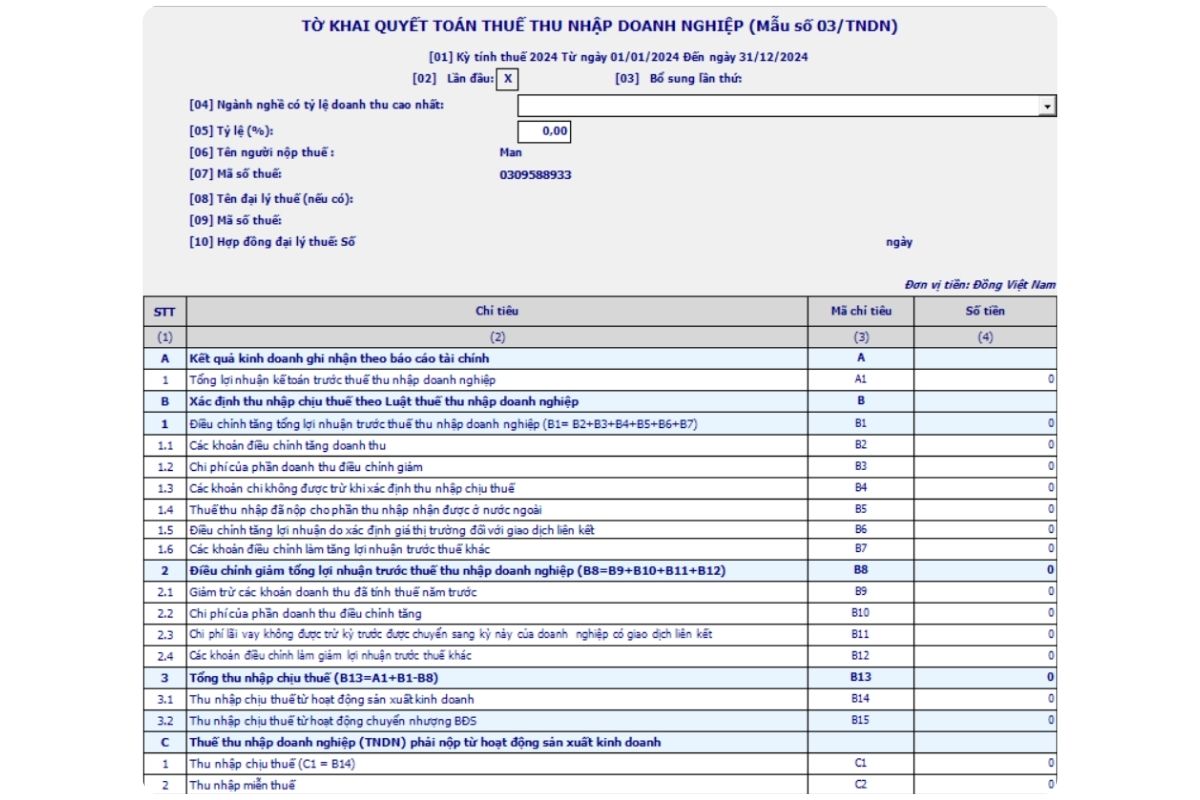

Официальная декларационная форма 03/TNDN в соответствии с Циркуляром 80/2021/TT-BTC

Эта форма является окончательным результатом всего процесса расчетов. Предприятиям необходимо заполнить ее точно:

- Показатель А1: Общая бухгалтерская прибыль до налогообложения.

- Критерий B1: Корректировка налогооблагаемого дохода (из Приложений 03-1A, B, C).

- Критерий C1: Налогооблагаемый доход от предпринимательской деятельности

- Индикатор D1: Применимая ставка корпоративного подоходного налога (20% или льготная ставка 15%, 17%).

Приложение к форме отчета о результатах деятельности предприятия 03-1A/TNDN

Это обязательное приложение для предприятий обрабатывающей промышленности, торговли и сферы услуг. Данное приложение помогает согласовывать и корректировать бухгалтерскую прибыль с налогооблагаемой прибылью в соответствии с налоговым законодательством.

- Перенесите данные о доходах и расходах из отчета о прибылях и убытках в часть I (Определение бухгалтерской прибыли).

- Часть II: Внесение корректировок (увеличение или уменьшение) в невычитаемые расходы и доходы, освобожденные от налогообложения.

Приложение к форме 03-2/TNDN для переноса убытков на будущие периоды.

Если у предприятия имеются перенесенные убытки, требуется подробная декларация:

- В столбце [06] указано количество убытков, перенесенных из предыдущих лет (максимум 5 лет).

- В столбце [08] указана сумма убытков, перенесенных на текущий налоговый период для уменьшения налогооблагаемого дохода.

Приложения, предоставляющие льготы (формы 03-3A, 3B, 3C/TNDN)

Задекларируйте доход от деятельности, подлежащей льготным налоговым ставкам (10%, 15%, 17%) или освобожденной от корпоративного подоходного налога или имеющей право на его снижение.

Приложение к сделкам со связанными сторонами

В соответствии с Постановлением 132/2020/ND-CP (Приложения I, II, III, IV), компании, осуществляющие сделки со связанными сторонами в течение года, обязаны представлять приложения к форме 03/TNDN вместе с формой 03/TNDN, за исключением случаев, когда они освобождены от декларирования сделок со связанными сторонами согласно статье 19 Постановления 132/2020/ND-CP.

Примечание: Компании, осуществляющие сделки со связанными сторонами, сталкиваются с рисками трансфертного ценообразования; поэтому декларирование корпоративного подоходного налога, связанное со сделками со связанными сторонами, должно строго контролироваться.

См. также: Заявление о сделках со связанными сторонами

Доходы, освобожденные от налогов, и прочие доходы

Для правильного декларирования корпоративного подоходного налога в соответствии с правилами предприятиям необходимо четко различать различные виды доходов.

Закон 67/2025/QH15 продолжает обновлять и уточнять понятие дохода, освобожденного от налогообложения, в том числе:

- Доход от сельского хозяйства, животноводства, аквакультуры и добычи морепродуктов в особо неблагополучных районах.

- Доход от технических услуг, непосредственно связанных с сельским хозяйством.

- Доход, полученный от выполнения задач, порученных государством определенным организациям.

Что касается прочих доходов, то это доходы, не связанные с основной деятельностью предприятия, но подлежащие обложению корпоративным подоходным налогом (за исключением случаев освобождения от него).

Например: Доходы от перевода капитала, перевода недвижимости (должны быть задекларированы отдельно в Приложении 03-5/TNDN), процентов по депозитам, займам и доходам из-за рубежа.

Распространенные ошибки при подаче деклараций по корпоративному подоходному налогу.

Распространенные ошибки при подаче деклараций по корпоративному подоходному налогу могут привести к ненужным штрафам.

В процессе подачи деклараций по корпоративному подоходному налогу предприятия часто допускают ошибки из-за отсутствия необходимых документов, неправильного понимания правил или неверного применения рекомендаций налоговых органов. Чтобы помочь предприятиям выявлять и предотвращать эти ошибки на ранних этапах, в таблице ниже приведено краткое описание наиболее распространенных типов ошибок.

| Группа ошибок | Содержание |

| Ошибки в расчетах стоимости | Недостаточное количество счетов-фактур: Фактически понесенные расходы отсутствуют, но отсутствуют действительные счета-фактуры/квитанции.

Личные расходы: Расходы, понесенные в личных целях владельцем бизнеса или сотрудником, считаются вычитаемыми расходами. Амортизация: Неправильный расчет амортизации или амортизация активов, не используемых в производственной и хозяйственной деятельности. |

| Ошибки в предварительной оплате | Распространенной ошибкой является внесение предварительных платежей в размере меньшем, чем сумма корпоративного подоходного налога, указанная в годовой налоговой декларации, что приводит к штрафам за несвоевременную уплату. |

| Корректировки и дополнительные заявления | В соответствии с Законом об администрировании налогов 38/2019/QH14 предприятиям разрешается подавать дополнительные налоговые декларации при обнаружении ошибок.

Если сумма подлежащего уплате налога увеличивается: дополнительные документы могут быть поданы в любое время, но в этом случае необходимо уплатить штрафы за несвоевременную уплату. Если налоговое обязательство уменьшается или убыток увеличивается: Дополнительные декларации могут быть поданы только в течение 90 дней до крайнего срока подачи годовой налоговой декларации или до принятия решения налоговой проверкой. |

Понимание распространенных ошибок в декларациях по корпоративному подоходному налогу помогает предприятиям заблаговременно избегать рисков, минимизировать споры с налоговыми органами и обеспечить более плавный процесс налоговых расчетов. Эффективно контролируя каждую группу ошибок, предприятия не только соблюдают закон, но и оптимизируют свои налоговые обязательства.

Правовое урегулирование нарушений и оптимизация корпоративного подоходного налога.

Подробные штрафы за несвоевременную подачу деклараций по корпоративному подоходному налогу изложены в Постановлении 125/2020/ND-CP, в частности, следующим образом:

- Задержка от 1 до 5 дней (при наличии смягчающих обстоятельств): Предупреждение.

- Задержки от 1 до 60 дней: штрафы в размере от 2 000 000 до 5 000 000 донгов.

- Просрочка на 91 день и более: штраф от 15 000 000 до 25 000 000 донгов (применяется, если все налоги были уплачены до проверки).

За некорректное декларирование, повлекшее за собой недоплату налогов (особенно при декларировании корпоративного подоходного налога путем неправомерного исключения или уменьшения дохода), штрафы могут составлять от 1 до 3-кратной суммы неуплаченных налогов, а в серьезных случаях – уголовное преследование.

Что касается штрафов за просрочку платежей: предприятия обязаны уплачивать штрафы за просрочку платежей, рассчитываемые на основе суммы просроченного налога по ставке 0,031 TP3T в день от суммы просроченного налога.

Заключение и рекомендации

2025 год знаменует собой важный период, поскольку официально вступает в силу Закон о корпоративном подоходном налоге 2025 года. Подача деклараций по корпоративному подоходному налогу – это не только соблюдение требований законодательства, но и возможность для предприятий пересмотреть и реструктурировать расходы, а также воспользоваться новыми налоговыми льготами.

Предприятиям необходимо:

- Будьте начеку: ознакомьтесь с изменениями в налогооблагаемых расходах и новыми льготными налоговыми ставками (15%, 17%), чтобы подготовиться к налоговому году 2025.

- Обеспечение соблюдения требований в отношении сделок со связанными сторонами: В случае наличия сделок со связанными сторонами необходимо подготовить полный план и документацию в соответствии с Постановлением 132/2020/ND-CP до подачи годовой декларации по корпоративному подоходному налогу.

- Управление предварительными налоговыми платежами: Избегайте риска начисления штрафов за просрочку платежа из-за несоответствия пороговому значению 80% для ежегодного налогового расчета.

- Для обеспечения бесперебойного и точного процесса подачи деклараций по корпоративному подоходному налогу в соответствии с законом предприятиям следует рассмотреть дополнительные решения. бухгалтерские услуги профессиональный.

Предприятиям, стремящимся минимизировать риски, оптимизировать налоговые платежи и обеспечить точность деклараций по корпоративному подоходному налогу, следует обратиться к экспертам сети MAN – Master Accountant Network за оперативной и точной поддержкой.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Редакционная коллегия MAN – Master Accountant Network