Бухгалтерский учет в строительстве всегда считается «сложной проблемой» из-за неизбежных перерасходов, жестких смет и высоких налоговых рисков на этапе окончательного расчета. Даже небольшие ошибки в учете затрат, сроках выставления счетов или ведении актов приемки могут привести к неучтенным расходам, налоговой задолженности и штрафам за просрочку платежей. Основываясь на практическом опыте внедрения бухгалтерского учета на многочисленных строительных проектах и последних законодательных актах, эта статья проведет вас через весь процесс бухгалтерского учета в строительстве, от детализации и агрегирования затрат до расчета затрат, контроля рисков и налогового урегулирования, обеспечивая безопасность и эффективность.

Что такое строительный учет?

Учет затрат в строительстве — это процесс отслеживания, суммирования затрат и расчета стоимости каждого конкретного строительного проекта, компонента проекта или пакета контрактов. Основная цель — точно определить прибыль/убыток по каждому проекту на основе фактических данных по сравнению с первоначальной оценкой.

В отличие от бухгалтерского учета в коммерческих или сервисных компаниях, строительный учет организован по конкретным проектам и статьям расходов, уделяя особое внимание тщательному контролю затрат на материалы, рабочую силу, технику и оборудование, а также денежных потоков, генерируемых на протяжении всего строительного процесса. Ввиду уникального характера строительной деятельности, процесс строительного учета разработан специально, что требует иного подхода к отслеживанию, учету и контролю затрат по сравнению с традиционными моделями бухгалтерского учета.

Характеристики работы бухгалтера в строительной отрасли

В строительных компаниях работа бухгалтера-строителя имеет следующие специфические характеристики:

- Для каждого строительного проекта или элемента существует своя собственная смета, по которой выигрывает тендер; поэтому бухгалтеры должны детализировать и отслеживать затраты по каждому проекту отдельно, избегая объединения данных.

- В строительном проекте статьи затрат формируются на основе определенных норм потребления, что требует от бухгалтеров расчета и контроля затрат по каждому компоненту.

- Бухгалтеры строительной отрасли подсчитывают затраты для формирования ценовых предложений на основе сметы, предоставленной инженерным отделом, и, таким образом, определяют соответствующее количество и стоимость входящих счетов-фактур для целей бухгалтерского учета.

- Стоимость строительства варьируется в зависимости от строительной площадки, поскольку расценки на рабочую силу, материалы и технику различаются в разных провинциях и городах; бухгалтерам необходимо применять правильные цены для каждого конкретного места.

- Большинство строительных проектов охватывают несколько отчетных периодов, поэтому бухгалтеры должны внимательно отслеживать себестоимость незавершенного производства по каждому проекту и каждой фазе.

- Выдача сырья, инструментов и оборудования со склада должна строго соответствовать утвержденным бюджетным нормам для обеспечения разумных затрат при урегулировании налоговых вопросов.

- По завершении проекта или выполнения работ бухгалтер проекта координирует подготовку актов приемки и передачи объекта, а также выставляет счета-фактуры в установленные сроки в соответствии с правилами для учета выручки.

Специфика проектного учета, включая сметы затрат, стандарты затрат, длительные сроки строительства и необходимость строгого документооборота, означает, что проектный учет выходит за рамки простого учета данных. С этой точки зрения роль проектных бухгалтеров четко проявляется в каждой конкретной задаче, напрямую связанной с ходом строительства, фактическими затратами и налоговыми обязательствами строительной компании.

В чем заключается работа бухгалтера в строительной отрасли?

Роль бухгалтера в строительстве имеет решающее значение для контроля денежных потоков и финансовых показателей строительной компании. Тщательно отслеживая затраты и доходы по каждому проекту, бухгалтеры помогают подрядчикам оптимизировать бюджеты, минимизировать риск превышения смет и гарантировать выполнение проектов в соответствии с финансовыми обязательствами, указанными в контракте. Итак, на практике, какие конкретные задачи выполняет бухгалтер в строительстве?

- Осуществлять мониторинг, контроль и надзор за финансовым положением каждого строительного проекта и объекта.

- Проанализируйте, детализируйте и обобщите затраты на исходные материалы для каждого этапа строительства и по каждому конкретному элементу.

- Регулярно информируйте о ходе выполнения проекта и сравнивайте его с утвержденным бюджетным планом.

- Выполните распределение и расчет затрат по каждому пункту и каждой фазе проекта.

- Управление графиками работы персонала, подготовка ведомостей заработной платы и отслеживание затрат на оплату труда на строительной площадке.

- Проверьте и подтвердите достоверность и законность бухгалтерских документов, составленных в процессе строительства.

- Организация ведет полный и соответствующий законодательству учет и документацию, касающуюся научных проектов.

- Оценивать и контролировать стоимость незавершенных строительных работ для обоснования расчета затрат и составления финансовой отчетности.

- Осуществлять приемочный учет, подготавливать и представлять соответствующие отчеты по требованию руководства.

- Координировать действия с инвестором при подготовке документов по приемке проекта и окончательному расчету.

- Для определения прибыли или убытка по каждому проекту необходимо сложить затраты и доходы.

- Сбор и обработка входящих счетов-фактур, а также подготовка пояснительных документов в случае проверок, аудитов или налоговых расчетов.

- Представление интересов компании во взаимодействии с государственными органами в рамках бухгалтерских услуг, когда это необходимо.

- Подготовка ежемесячных, квартальных и годовых финансовых и управленческих отчетов для поддержки оперативной работы руководства.

Как видно, объем работы бухгалтера в строительной отрасли выходит за рамки простого учета данных; он охватывает весь жизненный цикл строительного проекта, от подготовки и строительства до приемки и окончательного расчета. Для эффективного контроля затрат, снижения налоговых рисков и обеспечения точного отражения финансовых данных в действительности, бухгалтеры должны выполнять эту работу в соответствии с систематическим, строгим и профессионально стандартизированным процессом. Следующий раздел поможет вам понять подробный процесс учета в строительстве и эффективно применять его в вашем бизнесе.

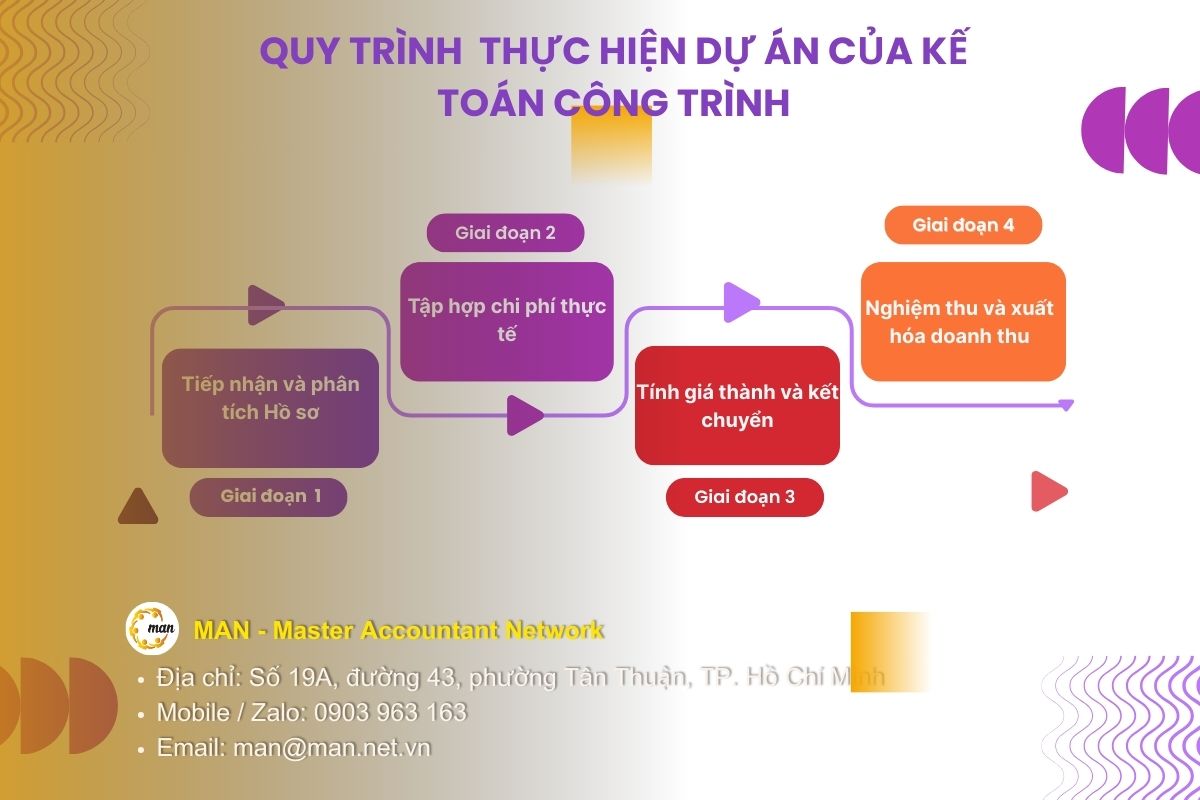

Процесс выполнения проекта строительным бухгалтером

Для жесткого контроля затрат, минимизации налоговых рисков и обеспечения точного отражения фактического процесса строительства в строительном учете необходимо придерживаться последовательного рабочего процесса от получения проектной документации до приемки и окончательного расчета. Этот процесс не только помогает точно отслеживать каждую статью расходов, но и обеспечивает основу для сравнения с бюджетом и строительным контрактом. В частности, строительный учет обычно осуществляется в несколько основных этапов.

Этап 1: Приём и анализ заявок

Перед началом строительства бухгалтер должен иметь на руках Экономический договор и Детальную смету расходов.

Анализ контракта:

- Определите общую стоимость (включая НДС и без НДС).

- Сроки строительства и этапы приемки платежей.

- Процент, удерживаемый в качестве гарантии на строительство (обычно 5%).

Бухгалтеры в строительной отрасли используют таблицу «Сводка затрат» для определения предельных значений затрат:

- Материалы: Сколько тонн стали, кубометров песка и мешков цемента потребуется?

- Трудозатраты: Каков общий бюджет на оплату труда по этому проекту?

- Строительная техника: затраты на смены машин, топливо и услуги сторонних подрядчиков.

Этап 2: Сбор фактических данных о затратах

Это самый трудоемкий этап в строительном учете.

Прямые материальные затраты (счет 621)

На материалы обычно приходится 60-70% от общей стоимости. Существует два способа закупки:

- Прямая закупка: Закупка у поставщика и доставка непосредственно на строительную площадку. Бухгалтерская запись: Дебет счета 621, Дебет счета 133 / Кредит счета 331.

- Закупка товаров для складирования: товары хранятся на складе компании, а затем постепенно отгружаются. Бухгалтерская запись о поступлении товаров: дебет счета 152 / кредит счета 331; Бухгалтерская запись о выдаче товаров: дебет счета 621 / кредит счета 152 (подробности могут различаться в зависимости от проекта).

Прямые затраты на рабочую силу (счет 622)

Для того чтобы расходы на заработную плату считались законными, бухгалтерам необходимо подготовить следующее:

- Трудовой договор (сезонный или постоянный).

- Табель учета рабочего времени на строительной площадке должен быть заверен руководителем бригады/инженером.

- Список номеров национальных удостоверений личности работников.

- Бухгалтерская запись: Дебет счета 622 (или 154) / Кредит счета 334.

Затраты на строительную технику (счет 623)

Сюда входят затраты на топливо, амортизация оборудования или затраты на аренду оборудования у внешних поставщиков.

- Амортизация: Дебет счета 6234 / Кредит счета 214.

- Топливо (бензин): Дебетовый счет 6232 / Кредитовые счета 111, 112, 331.

Общие производственные затраты (счет 627)

Эти расходы включают в себя: электроэнергию и воду в лагере, заработную плату технического персонала и расходы на охрану труда…

- Бухгалтерская запись: Дебет счета 627 / Кредит счетов 111, 112, 153, 334…

После того как все фактические затраты, понесенные на строительной площадке, будут полностью собраны, правильно классифицированы по каждой статье и точно учтены по каждому проекту или пункту, следующим шагом для бухгалтерского учета является обобщение и обработка данных для определения фактической стоимости. Это важнейший этап, помогающий предприятиям оценить эффективность строительства, контролировать расхождения с бюджетом и служащий основой для переноса затрат и учета себестоимости реализованной продукции в соответствии с бухгалтерскими и налоговыми нормами.

Этап 3: Расчет и передача затрат

В конце отчетного периода или по завершении проекта выполните следующие действия:

- При переносе расходов бухгалтерская запись будет следующей: Дебет счета 154 / Кредит счетов 621, 622, 623, 627.

- Рассчитайте стоимость:

|

Общая стоимость = Начальные затраты на незавершенное производство + Затраты, понесенные в течение периода – Конечные затраты на незавершенное производство. |

- В конце года себестоимость реализованной продукции переносится следующим образом: Дебет счета 632 / Кредит счета 154.

После того как все затраты собраны, распределены и перенесены для определения фактической стоимости проекта или изделия, это лишь заключительный этап внутреннего калькулирования затрат. Для того чтобы эта стоимость была официально отражена в бухгалтерских книгах и породила налоговые обязательства, предприятию необходимо перейти к следующему этапу: приемке выполненных работ и выставлению счетов-фактур для учета выручки в установленные сроки.

Этап 4: Приемка и выставление счетов-фактур за оказанные услуги.

Моментом выставления счета за строительные работы считается момент приемки и передачи товара или всего проекта (независимо от того, получена ли оплата или нет). В этот момент выручка отражается как дебет счета 131 / кредит счета 511, кредит счета 3331.

Однако завершение правильного процесса строительного учета, от сбора и расчета затрат до приемки и выставления счетов, не является заключительным этапом. В действительности, даже небольшая ошибка в НДС, спецификациях материалов или актах приемки может привести к тому, что все учтенные затраты будут отклонены при окончательном расчете. Поэтому, помимо бухгалтерской практики, строительным компаниям необходимо уделять особое внимание налоговому контролю и управлению рисками на протяжении всего строительного процесса.

Налоговый контроль и риски в строительстве.

В строительной отрасли налоговые и юридические риски всегда присутствуют, если предприятия не обеспечивают строгий контроль с самого начала. Понимание правил НДС, управление затратами в соответствии с установленными стандартами и подготовка полных расчетных документов не только помогают предприятиям избежать налоговой задолженности и неучтенных расходов, но и защищают бухгалтерские данные во время налоговых проверок и инспекций. Ниже перечислены ключевые области, на которые строительным бухгалтерам следует обратить особое внимание для заблаговременного контроля налогов и снижения рисков в процессе строительства.

Временный НДС (за пределами провинции)

Согласно циркуляру 80/2021/TT-BTC, если проект расположен в провинции, отличной от провинции, где находится головной офис, предприятие обязано уплатить временный НДС (обычно 1% с выручки до налогообложения). Эта сумма налога будет вычтена из налога, подлежащего уплате в головном офисе.

Управление «фиктивными» и избыточными материалами.

Налоговые органы обычно сравнивают фактические изъятия товарных запасов с прогнозируемыми показателями.

- Если сумма расходов превышает указанную, то такие расходы не будут учтены.

- Если счета оплачены не полностью: это может вызвать подозрения в фальсификации счетов или некачественном строительстве.

- Решение: Регулярно сверять ежемесячные данные между бухгалтерией и инженерами для обеспечения своевременной корректировки записей.

Какие документы необходимы для урегулирования налоговых вопросов?

Для защиты ваших данных от инспекционной группы необходимо организовать их в отдельные файлы проекта:

- Договоры, дополнения к договорам.

- Утвержденные проектная документация и сметы расходов.

- Журнал строительных работ.

- Протокол приемки выполненного объема работ, протокол, подтверждающий завершение выполненного объема работ.

- Документы по урегулированию спора в AB.

Заключить

Учет в строительстве выходит за рамки простого учета расходов или подготовки отчетов; это комплексный управленческий процесс, охватывающий оценку затрат, строительство, приемочные испытания и налоговые расчеты. В условиях все более строгих налоговых и учетных правил понимание и правильное внедрение этих процессов с самого начала поможет предприятиям эффективно контролировать затраты, снижать юридические риски и защищать прибыль по каждому проекту. Если у вашего бизнеса возникают проблемы с документацией, контролем затрат или необходимостью проверки данных перед окончательным расчетом, необходимо заблаговременно решить эти проблемы. обмен С MAN – Master Accountant Network вы найдете безопасное и экономящее время решение. Не позволяйте мелким ошибкам в бухгалтерском учете строительных проектов превратиться в серьезные риски для вашего бизнеса в будущем.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Часто задаваемые вопросы о бухгалтерском учете в строительстве

Как можно контролировать незавершенный проект, который тянется уже три года?

Все расходы отражаются на счете 154. Ежегодно необходимо проводить инвентаризацию незавершенного производства для определения стоимости запасов в балансе. Не переводите средства на счет 632, если проект не был частично или полностью принят.

А как насчет затрат на оплату труда сторонних исполнителей, для которых нет счетов-фактур?

Предприятия могут заключать субподрядные соглашения с отдельными лицами или группами работников. Если общий доход превышает 2 миллиона донгов за один платеж или за месяц, то до выплаты необходимо удержать подоходный налог с физических лиц.

Допустимо ли выставлять счет на сумму ниже договорной?

Да, если фактический объем выполненной работы окажется меньше первоначально запланированного. Это подтверждается актом приемки фактического объема работы.

Редакционная коллегия MAN – Master Accountant Network