建設会計は、建設業界において、コスト超過、厳格な原価見積、そして最終決済時の高い税務リスクなどから、常に「難題」とされています。原価計算、請求時期、検収記録管理における些細なミスでさえ、経費の計上漏れ、税金の滞納、そして支払遅延ペナルティにつながる可能性があります。本記事では、数多くの建設プロジェクトにおける会計処理の実務経験と最新の法規制に基づき、原価の内訳・集計から原価計算、リスク管理、税務決済まで、建設会計の全プロセスを解説し、安全性と効率性を確保します。

建設会計とは何ですか?

建設会計とは、個々の建設プロジェクト、プロジェクト構成要素、または契約パッケージごとに、コストを追跡、集計し、計算するプロセスです。主な目的は、当初見積りと実際の数値を比較し、各プロジェクトの損益を正確に算出することです。

商業会計やサービス業の会計とは異なり、建設会計は特定のプロジェクトと項目ごとに体系化され、材料、労務、機械設備の支出、そして建設プロセス全体で生み出されるキャッシュフローを厳密に管理することに重点を置いています。建設活動の特殊性から、建設会計プロセスは特別に設計されており、従来の会計モデルとは異なるアプローチでコストの追跡、会計、管理を行う必要があります。

建設会計士の仕事の特徴

建設会社において、建設会計士の仕事には次のような特徴があります。

- 各建設プロジェクトまたは項目には独自の落札見積りがあるため、会計士はデータの結合を避け、プロジェクトごとに個別にコストを分類して追跡する必要があります。

- 建設プロジェクトのコスト項目は特定の消費基準に基づいているため、会計士は各構成要素に応じてコストを計算し、管理する必要があります。

- 建設会計士は、エンジニアリング部門から提供されたコスト見積もりに基づいてコストを集計して入札価格を作成し、それによって会計目的で入力請求書の適切な数と値を決定します。

- 建設コストは建設現場によって異なります。労働力、資材、機械の料金は州や都市によって異なるため、会計士は場所ごとに正しい価格を適用する必要があります。

- ほとんどの建設プロジェクトは複数の会計期間にまたがるため、会計士は各プロジェクトおよび各フェーズの仕掛品生産コストを綿密に監視する必要があります。

- 在庫からの原材料、ツール、機器の発行は、税務決済時のコストが妥当であることを保証するために、承認された予算基準に厳密に従う必要があります。

- プロジェクトまたは項目が完了すると、プロジェクト会計担当者は検収および引き渡し文書の準備を調整し、規則に従って適切なタイミングで請求書を発行して収益を記録します。

プロジェクト会計は、原価見積、原価基準、長期にわたる工期、厳格な文書管理の必要性といった特有の特性を有しており、単なるデータ記録にとどまらない高度な業務を担っています。こうした観点から、プロジェクト会計担当者の役割は、建設工事の進捗、実際の原価、そして建設会社の税務義務に直結する個々の具体的な業務を通して明確に示されます。

建設会計士の仕事には何が含まれますか?

建設会計士の役割は、建設会社のキャッシュフローと財務実績を管理する上で極めて重要です。各プロジェクトのコストと収益を綿密に監視することで、会計士は請負業者の予算最適化、見積り超過リスクの最小化、そして契約上の財務コミットメントに沿ったプロジェクトの実施を支援します。では、建設会計士は実際にはどのような具体的な業務を行うのでしょうか?

- 各建設プロジェクトおよび工事項目の財務状況を監視、管理、監督します。

- 各建設段階および特定の項目の入力材料費を分析、内訳、および要約します。

- プロジェクトの進捗状況を定期的に更新し、承認された予算計画と比較します。

- プロジェクトの各項目と各フェーズに対してコストの配分とコストの計算を実行します。

- 建設現場での労働スケジュールを管理し、給与を準備し、人件費を追跡します。

- 建設プロセス中に生成された会計書類の有効性と合法性を検証およびレビューします。

- 当組織は、科学プロジェクトに関連する完全かつ法的に準拠した記録と文書を保管しています。

- 未完成の建設項目の価値を評価および監視して、コスト計算と財務報告をサポートします。

- 受入会計を実行し、経営陣の要求に応じて関連レポートを準備して提出します。

- プロジェクトの承認および最終決済文書の準備において投資家と調整します。

- コストと収益を組み合わせて、各プロジェクトの損益を決定します。

- 入力請求書を収集および管理し、検査、監査、税務精算の際に説明文書を作成します。

- 必要に応じて、会計サービスの範囲内で政府機関との取引において企業を代表します。

- リーダーシップの業務をサポートするために、月次、四半期、年次の財務および管理レポートを作成します。

ご覧のとおり、建設会計業務の業務範囲は単なるデータ記録にとどまりません。準備から施工、検収、最終決済に至るまで、建設プロジェクトのライフサイクル全体を網羅しています。コスト管理を効果的に行い、税務リスクを軽減し、財務データが実態を正確に反映していることを保証するために、会計士は体系的かつ厳格で専門的に標準化されたプロセスに従って業務を遂行する必要があります。次のセクションでは、建設会計の詳細なプロセスを理解し、ビジネスに効果的に適用する方法について説明します。

建設会計士のプロジェクト実行プロセス

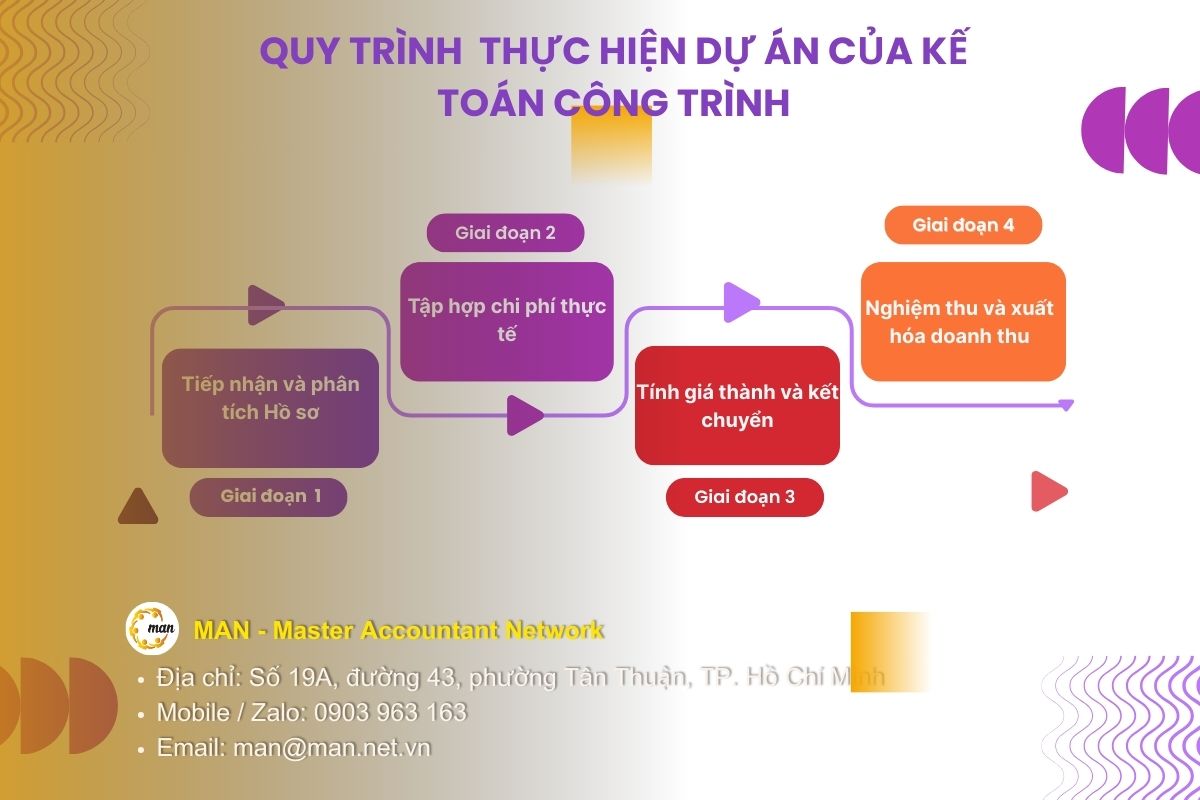

コストを厳格に管理し、税務リスクを最小限に抑え、実際の建設プロセスを正確に反映した数値を確保するためには、建設会計において、プロジェクト書類の受領から検収、最終決済に至るまで、一貫したワークフローを遵守する必要があります。このプロセスは、個々の支出を正確に追跡するだけでなく、予算や建設契約との比較基準も提供します。具体的には、建設会計は通常、以下の主要な段階を経て実施されます。

フェーズ1: アプリケーションの受信と分析

建設が始まる前に、会計士は経済契約書と詳細な費用見積書を入手する必要があります。

契約分析:

- 合計金額(VAT込みとVAT抜き)を決定します。

- 建設のタイムラインと支払い受領のマイルストーン。

- 建設保証のために保持される割合(通常は 5%)。

建設会計士はコスト概要テーブルを使用してコストの制限を決定します。

- 材料: 鋼鉄は何トン、砂は何立方メートル、セメントは何袋必要ですか?

- 労働: このプロジェクトの総給与予算はいくらですか?

- 建設機械:機械の移動、燃料、外注にかかる費用。

フェーズ2: 実際のコストの収集

これは建設会計において最も時間のかかる段階です。

直接材料費(勘定科目621)

材料費は通常、総コストの60~70%を占めます。購入方法は2種類あります。

- 直接購入:仕入先から購入し、建設現場へ直接配送します。会計仕訳:借方勘定科目621、借方勘定科目133/貸方勘定科目331。

- 在庫品の仕入:社内保管後、順次出庫します。在庫入庫仕訳:借方勘定152 / 貸方勘定331、在庫出庫仕訳:借方勘定621 / 貸方勘定152(詳細はプロジェクトにより異なります)。

直接労務費(勘定科目622)

給与経費が正当な経費とみなされるためには、会計士は以下を準備する必要があります。

- 雇用契約(季節的または永続的)。

- 建設現場のタイムシートは、チームリーダー/エンジニアによって認証される必要があります。

- 労働者の国民IDカード番号のリスト。

- 会計エントリ: 借方口座 622 (または 154) / 貸方口座 334。

建設機械費(勘定623)

これには、燃料費、機械の減価償却費、外部からの機器のリース費用などが含まれます。

- 減価償却: 借方勘定 6234 / 貸方勘定 214。

- 燃料(ガソリン):借方口座 6232 / 貸方口座 111、112、331。

一般生産費(勘定627)

これらの費用には、キャンプでの電気代と水道代、技術スタッフの給料、労働保護費などが含まれます。

- 会計エントリ: 借方口座 627 / 貸方口座 111、112、153、334…

建設現場で発生したすべての実費が確実に収集され、各項目に正しく分類され、各プロジェクトまたは項目ごとに正確に計上された後、会計処理の次のステップは、データを集計・処理して実費を算出することです。これは非常に重要な段階であり、企業が建設効率を評価し、予算との差異を管理するのに役立つだけでなく、会計および税務規則に従って原価を転記し、売上原価を計上するための基礎となります。

フェーズ3:コスト計算と転送

会計期間の終了時またはプロジェクトの完了時には、次の手順に従います。

- 費用を振替する場合、仕訳は借方口座 154 / 貸方口座 621、622、623、627 になります。

- コストを計算します。

|

総コスト = 開始仕掛品コスト + 期間中に発生したコスト - 終了仕掛品コスト。 |

- 年末に、売上原価は次のように振り替えられます: 借方勘定 632 / 貸方勘定 154。

すべてのコストが収集、配分、そしてプロジェクトまたはアイテムの実際のコストを決定するために振り替えられた後、これは内部原価計算における最終段階に過ぎません。この値が正式に会計帳簿に記録され、税務上の義務が発生するためには、企業は次の段階、つまり完了した作業の検収と、定められた時期に収益を計上するための請求書発行に進む必要があります。

フェーズ4:収益請求書の受領と発行

工事請負契約の請求時期は、工事代金の受領の有無にかかわらず、工事全体または工事の受領および引渡しの時点となります。その時点で、借方勘定131、貸方勘定511、貸方勘定3331に収益が計上されます。

しかし、原価の徴収・計算から検収・請求書発行まで、建設会計プロセスを正しく完了させることは、最終段階ではありません。実際には、VAT、資材仕様、検収書類におけるわずかな誤りでも、最終精算時に計上されたすべての費用が不当に計上される可能性があります。したがって、建設会社は会計実務に加えて、建設プロセス全体を通じて税務管理とリスク管理に細心の注意を払う必要があります。

建設業における税務管理とリスク。

建設業界では、事業開始当初から厳格な管理体制を維持していなければ、税務および法的リスクは常に存在します。VAT規制を理解し、定められた基準に従ってコストを管理し、完全な決済書類を準備することは、税金の滞納や控除対象外経費を回避するだけでなく、税務監査や査察の際に会計データを保護することにもつながります。以下は、建設会計士が建設中の税務管理を積極的に行い、リスクを軽減するために特に注意を払うべき重要な点です。

臨時VAT(州外)

通達80/2021/TT-BTCによると、プロジェクトが本社所在地とは異なる省に所在する場合、企業は暫定VAT(通常、税引前売上高に対して1%)を納付する必要があります。この税額は、本社で納付する税額から控除されます。

「幻の」材料および過剰量の材料を管理します。

税務当局は通常、実際の在庫引き出しを予測数値と比較します。

- 費用超過がある場合:経費として認められません。

- 請求書の支払いが不足している場合: 請求書の操作または施工品質の低さが疑われる場合があります。

- 解決策: 経理部門とエンジニアの間で毎月の数字を定期的に調整し、タイムリーな記録調整を確実に行います。

税金の精算にはどのような書類が必要ですか?

検査チームからデータを保護するには、データを個別のプロジェクト ファイルに整理する必要があります。

- 契約書、契約書補足書類。

- 承認された設計文書とコスト見積り。

- 建設ログ。

- 作業量の受諾に関する議事録、作業量の完了を確認した議事録。

- AB決済書類。

結論する

建設会計は、単なる経費の記録や報告書の作成にとどまりません。原価見積、建設工事、受入試験、そして税務申告までを網羅する包括的な管理プロセスです。税制や請求書発行に関するポリシーがますます厳格化する中で、これらのプロセスを最初から正しく理解し、適切に導入することで、企業はコスト管理を効果的に行い、法的リスクを軽減し、各プロジェクトの利益を確保することができます。もし貴社が文書作成やコスト管理に苦労している、あるいは最終決算前にデータを見直す必要がある場合は、これらの問題に積極的に取り組むことが不可欠です。 交換 MAN – Master Accountant Networkなら、安全で時間を節約できるソリューションが見つかります。建設プロジェクトの会計処理における小さなミスが、後々ビジネスにとって大きなリスクとなるのを防ぎましょう。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

建設会計に関するよくある質問

3年間も続いている未完了のプロジェクトをどうやって監視すればいいのでしょうか?

すべての費用は勘定科目154に計上します。毎年、仕掛品の棚卸を実施し、貸借対照表上の棚卸資産の価値を確定する必要があります。プロジェクトの一部または全部が承認されていない限り、勘定科目632に振替えないでください。

請求書のない外注人件費はどうなりますか?

企業は個人または労働者グループと下請契約を締結することができます。支払い1回あたりまたは1ヶ月あたりの総収入が200万ドンを超える場合、支払い前に個人所得税(PIT)を控除する必要があります。

契約金額より低い金額の請求書を発行することは可能ですか?

はい、実際の作業量が当初の計画より少ない場合は可能です。これは、実際の作業量検収報告書によって証明されます。

MAN – マスターアカウンタントネットワーク編集委員会