Thông tư 58/2026/TT-BTC đã chính thức ban hành nhiều thay đổi quan trọng về chế độ kế toán doanh nghiệp siêu nhỏ, tạo điều kiện để các doanh nghiệp quy mô nhỏ, hộ kinh doanh và cá nhân kinh doanh giảm bớt gánh nặng thủ tục hành chính, tối ưu chi phí vận hành và nâng cao hiệu quả quản lý tài chính. Trong bài viết này, MAN – Master Accountant Network sẽ cập nhật đầy đủ những điểm mới đáng chú ý của chế độ kế toán doanh nghiệp siêu nhỏ năm 2026, từ đối tượng áp dụng, hệ thống sổ sách kế toán, quy định lập báo cáo tài chính đến hướng dẫn chuyển đổi từ chế độ cũ theo Thông tư 132/2018/TT-BTC, giúp doanh nghiệp chủ động tuân thủ đúng quy định và hạn chế rủi ro về thuế, kế toán trong quá trình hoạt động.

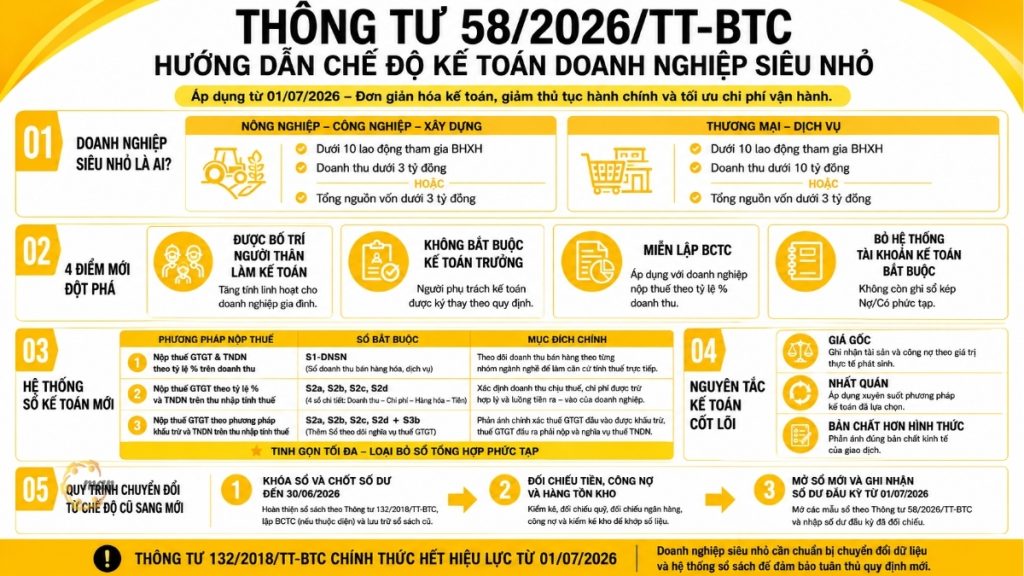

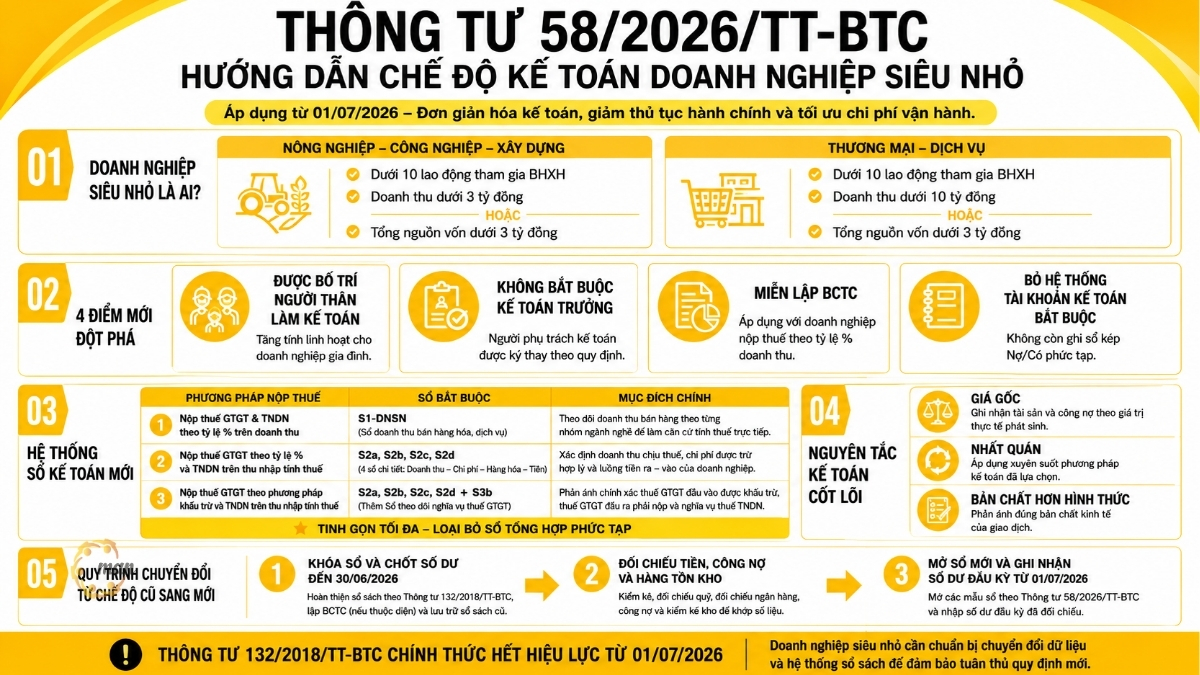

Doanh nghiệp siêu nhỏ là gì?

規則によれば Nghị định 80/2021/NĐ-CP hướng dẫn Luật Hỗ trợ doanh nghiệp nhỏ và vừa, doanh nghiệp siêu nhỏ là các tổ chức kinh tế có quy mô hoạt động cực kỳ tinh gọn, được phân loại cụ thể theo từng lĩnh vực hoạt động dựa trên các tiêu chí định lượng sau:

- Trong lĩnh vực nông nghiệp, lâm nghiệp, thủy sản và lĩnh vực công nghiệp, xây dựng: Số lao động tham gia bảo hiểm xã hội (BHXH) bình quân năm từ dưới 10 người và Tổng doanh thu của năm liền kề trước đó dưới 3 tỷ đồng, hoặc tổng nguồn vốn xác định trên bảng cân đối kế toán của năm trước đó từ dưới 3 tỷ đồng.

- Trong lĩnh vực thương mại và dịch vụ: Số lao động tham gia BHXH từ dưới 10 người và Tổng doanh thu của năm liền kề trước đó từ dưới 10 tỷ đồng, hoặc tổng nguồn vốn xác định trên bảng cân đối kế toán của năm trước đó từ dưới 3 tỷ đồng.

Chế độ kế toán doanh nghiệp siêu nhỏ là gì?

Chế độ kế toán doanh nghiệp siêu nhỏ là hệ thống các quy định pháp lý do Bộ Tài chính ban hành, cụ thể hiện nay là Thông tư 58/2026/TT-BTC nhằm hướng dẫn các doanh nghiệp có quy mô siêu nhỏ thực hiện công tác kế toán bao gồm:

- 会計書類

- Hệ thống sổ sách

- Phương pháp ghi chép dữ liệu tài chính và lập báo cáo tài chính.

Đặc trưng cốt lõi của chế độ kế toán doanh nghiệp siêu nhỏ là sự đơn giản hóa triệt để so với chế độ kế toán của doanh nghiệp lớn hay doanh nghiệp vừa và nhỏ. Chế độ này cắt giảm hầu hết các thủ tục rườm rà, bãi bỏ hệ thống tài khoản kép phức tạp, giúp các doanh nghiệp quy mô nhỏ dễ dàng tự vận hành bộ máy sổ sách với chi phí thấp nhất mà vẫn đảm bảo tính minh bạch trước cơ quan Thuế.

Tổng quan về Thông tư 58/2026/TT-BTC và chế độ kế toán doanh nghiệp siêu nhỏ mới nhất

Sự ra đời của Thông tư 58/2026/TT-BTC được ví như một “luồng gió mới” giúp các startup, các công ty trách nhiệm hữu hạn một thành viên và các doanh nghiệp gia đình tối ưu hóa nguồn lực nội bộ. Hệ thống quy định mới hướng tới việc đơn giản hóa tối đa chứng từ kế toán, sổ kế toán và biểu mẫu trình bày Báo cáo tài chính (BCTC) nhằm khớp nối chuẩn xác với quy mô thực tế cực kỳ tinh gọn của khối doanh nghiệp này.

Đối tượng áp dụng chế độ kế toán doanh nghiệp siêu nhỏ

Theo quy định tại Điều 2 của Thông tư 58/2026/TT-BTC, các thực thể sau đây thuộc diện áp dụng hoặc được phép lựa chọn áp dụng hệ thống kế toán này:

- Doanh nghiệp siêu nhỏ được thành lập và hoạt động theo quy định của pháp luật Việt Nam và thỏa mãn các tiêu chí định lượng đã nêu.

- Hộ kinh doanh, cá nhân kinh doanh (Điểm mới bổ sung): Đây là một điểm cực kỳ tiến bộ của Thông tư 58/2026/TT-BTC. Giờ đây, các hộ kinh doanh và cá nhân kinh doanh nếu có nhu cầu tự nguyện chuẩn hóa quản trị nội bộ thì hoàn toàn được phép chủ động lựa chọn áp dụng chế độ kế toán doanh nghiệp siêu nhỏ để ghi nhận dữ liệu tài chính của cơ sở mình một cách minh bạch, tạo tiền đề nâng cấp lên mô hình doanh nghiệp trong tương lai.

Việc xác định đúng đối tượng giúp chủ doanh nghiệp chủ động lựa chọn phương án tổ chức kế toán phù hợp nhất để giảm thiểu tối đa rủi ro thanh tra thuế sau này.

Trong thực tế, không phải doanh nghiệp siêu nhỏ nào cũng có đủ nguồn lực để tự tổ chức bộ phận kế toán chuyên trách. Vì vậy, nhiều đơn vị lựa chọn sử dụng 会計サービス để được hỗ trợ xây dựng hệ thống sổ sách, kê khai thuế và tuân thủ đúng quy định của Thông tư 58/2026/TT-BTC ngay từ giai đoạn đầu hoạt động.

Các điểm mới đột phá của chế độ kế toán doanh nghiệp siêu nhỏ theo Thông tư 58/2026/TT-BTC

So với các quy định khắt khe trước đây, tinh thần cốt lõi của Thông tư mới là gỡ bỏ rào cản và tối ưu chi phí. Sự chuyển dịch này được thể hiện rõ nét qua 04 thay đổi mang tính bước ngoặt dưới đây, tác động trực tiếp đến cách thức tổ chức nhân sự, nghĩa vụ báo cáo và phương pháp ghi chép của mọi thực thể khi áp dụng chế độ kế toán doanh nghiệp siêu nhỏ:

Doanh nghiệp siêu nhỏ được bố trí người thân làm kế toán

Trước đây, theo các quy định khắt khe của Luật Kế toán 2015, việc bố trí những người có quan hệ ruột thịt làm kế toán trong doanh nghiệp thường gặp nhiều rào cản pháp lý phức tạp, gây khó khăn lớn cho các công ty gia đình vốn ưu tiên sự tin cậy tuyệt đối từ người nhà.

Không bắt buộc bổ nhiệm vị trí kế toán trưởng

Nhằm đơn giản hóa bộ máy tổ chức vốn dĩ đã rất tinh gọn, Thông tư 58/2026/TT-BTC quy định rõ Doanh nghiệp siêu nhỏ không bắt buộc phải báo cáo bổ nhiệm vị trí kế toán trưởng.

Trong trường hợp doanh nghiệp chỉ bố trí người phụ trách kế toán thay cho vị trí kế toán trưởng, người này sẽ trực tiếp ký thay kế toán trưởng tại các chứng từ kế toán, sổ kế toán và báo cáo tài chính của đơn vị. Quy định linh hoạt này nằm trong khuôn khổ chế độ kế toán doanh nghiệp siêu nhỏ mới giúp loại bỏ hoàn toàn áp lực phải tuyển kế toán trưởng khi quy mô phát sinh của doanh nghiệp còn quá nhỏ.

Miễn lập Báo cáo tài chính đối với doanh nghiệp nộp thuế theo tỷ lệ phần trăm doanh thu

Rõ ràng, đây là ưu đãi lớn nhất của chế độ kế toán doanh nghiệp siêu nhỏ nhằm triệt tiêu tối đa các áp lực thủ tục hành chính cuối năm. Nhiệm vụ cốt lõi chỉ tập trung lưu trữ hóa đơn, chứng từ phát sinh thực tế và hoàn thiện hệ thống sổ sách kế toán đơn giản để phục vụ công tác thanh tra, quyết toán thuế định kỳ.

Xóa bỏ hoàn toàn hệ thống tài khoản kế toán bắt buộc

Giờ đây, doanh nghiệp siêu nhỏ không cần phải thực hiện ghi sổ kép (Nợ/Có) theo các tài khoản kế toán phức tạp. Trách nhiệm chính của kế toán chỉ là ghi chép đơn dòng trực tiếp vào các sổ chi tiết để theo dõi dòng tiền, doanh thu, chi phí và hàng hóa. Sự đơn giản hóa này ngay cả những người không có chuyên môn sâu về định khoản kế toán cũng có thể dễ dàng quản lý sổ sách cho doanh nghiệp của mình.

Chi tiết hệ thống sổ sách theo chế độ kế toán doanh nghiệp siêu nhỏ Thông tư 58/2026/TT-BTC

Tùy thuộc vào phương pháp nộp thuế Giá trị gia tăng (GTGT) và thuế Thu nhập doanh nghiệp (TNDN) mà doanh nghiệp lựa chọn, Thông tư 58/2026/TT-BTC phân hóa hệ thống sổ sách kế toán thành các nhóm riêng biệt để tối ưu hóa khối lượng công việc cho kế toán viên.

| Phương pháp nộp thuế | Hệ thống sổ sách bắt buộc | 主な目的 |

| Trường hợp 1: Nộp thuế GTGT & TNDN theo tỷ lệ % trên doanh thu | Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu số S1-DNSN) | Theo dõi doanh thu bán hàng theo từng nhóm ngành nghề để làm căn cứ tính thuế trực tiếp. |

| Trường hợp 2: Nộp thuế GTGT theo tỷ lệ % và TNDN trên thu nhập tính thuế | Sổ doanh thu bán hàng hóa, dịch vụ (Mẫu S2a-DNSN) | Xác định chính xác doanh thu chịu thuế, các khoản chi phí được trừ hợp lý và luồng tiền ra – vào của doanh nghiệp. |

| Sổ chi tiết doanh thu, chi phí (Mẫu S2b-DNSN) | ||

| Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2c-DNSN) | ||

| Sổ chi tiết tiền (Mẫu S2d-DNSN) | ||

| Trường hợp 3: Nộp thuế GTGT theo phương pháp khấu trừ và TNDN trên thu nhập tính thuế | Toàn bộ 4 loại sổ của Trường hợp 2 (S2a, S2b, S2c, S2d) | Phản ánh chính xác số thuế GTGT đầu vào được khấu trừ, thuế GTGT đầu ra phải nộp và nghĩa vụ thuế TNDN cuối năm. |

| Sổ theo dõi nghĩa vụ thuế GTGT (Mẫu S3b-DNSN) |

Nhìn vào bảng tổng hợp trên, có thể thấy tinh thần tối giản của chế độ kế toán doanh nghiệp siêu nhỏ được thể hiện cực kỳ rõ nét khi các đầu sổ được cắt giảm đến mức tối đa, loại bỏ hoàn toàn các loại sổ tổng hợp phức tạp của kế toán kép.

Hướng dẫn phương pháp ghi sổ đối với doanh nghiệp nộp thuế trực tiếp

Với nhóm doanh nghiệp siêu nhỏ nộp thuế theo tỷ lệ phần trăm trên doanh thu, quy trình ghi sổ cực kỳ tinh gọn:

- Chứng từ kế toán: Sử dụng trực tiếp hóa đơn bán hàng và các chứng từ liên quan trực tiếp đến việc xác định doanh thu bán hàng hóa, dịch vụ trong kỳ. Ngoài ra, doanh nghiệp có thể sử dụng thêm bảng kê mua hàng hóa, dịch vụ không có hóa đơn để minh chứng dòng tiền ra.

Cách ghi Sổ doanh thu (Mẫu S1-DNSN):

- Cột A, B: Ghi số hiệu, ngày, tháng của hóa đơn, chứng từ bán hàng.

- Cột C: Ghi diễn giải ngắn gọn nội dung nghiệp vụ phát sinh doanh thu. Doanh nghiệp có thể ghi chi tiết từng hóa đơn hoặc ghi số tổng cộng kèm bảng kê chi tiết hóa đơn định kỳ để giảm thiểu thời gian tác nghiệp.

- Cột 1: Ghi nhận tổng giá trị doanh thu thực tế phát sinh chưa bao gồm thuế GTGT (hoặc đã bao gồm thuế tùy theo phương pháp khai thuế của ngành nghề kinh doanh).

Nguyên tắc hạch toán và lập báo cáo tài chính khi áp dụng chế độ kế toán doanh nghiệp siêu nhỏ

Dù được đơn giản hóa tối đa, việc vận hành chế độ kế toán doanh nghiệp siêu nhỏ vẫn phải tuân thủ nghiêm ngặt các nguyên tắc tài chính cốt lõi để đảm bảo tính minh bạch, bảo vệ quyền lợi hợp pháp của doanh nghiệp trước cơ quan quản lý thuế.

Các nguyên tắc kế toán nền tảng:

- Nguyên tắc giá gốc: Giá trị của các tài sản cố định, công cụ dụng cụ và nợ phải trả phải được ghi nhận ban đầu theo giá gốc phát sinh thực tế tại thời điểm mua sắm, giao dịch. Doanh nghiệp tuyệt đối không tự ý đánh giá lại tài sản trừ khi có quy định cụ thể của pháp luật.

- Nguyên tắc nhất quán: Các chính sách kế toán, phương pháp ghi sổ và phương pháp tính thuế đã được doanh nghiệp lựa chọn phải được áp dụng thống nhất, xuyên suốt trong cả kỳ kế toán năm tài chính. Trường hợp có sự thay đổi vào năm sau, doanh nghiệp cần thuyết minh rõ ràng lý do chuyển đổi.

- Bản chất hơn hình thức: Việc lập và trình bày các ghi chép kế toán, báo cáo tài chính phải phản ánh đúng bản chất kinh tế của giao dịch thực tế phát sinh hơn là chỉ chú trọng vào hình thức biểu mẫu hay tên gọi của giao dịch đó.

Đối với các doanh nghiệp chưa có nhân sự kế toán chuyên môn hoặc cần đảm bảo tính chính xác của hồ sơ tài chính cuối năm, việc thuê kế toán làm báo cáo tài chính là giải pháp được nhiều đơn vị lựa chọn nhằm hạn chế sai sót, đáp ứng yêu cầu của cơ quan thuế và tiết kiệm chi phí tuyển dụng nhân sự cố định.

Hướng dẫn chuyển đổi dữ liệu từ chế độ cũ sang chế độ kế toán doanh nghiệp siêu nhỏ mới

Do 回覧 132/2018/TT-BTC sẽ chính thức hết hiệu lực kể từ ngày 01/07/2026, các doanh nghiệp siêu nhỏ cần nhanh chóng chuẩn bị kế hoạch chuyển đổi số dư và dữ liệu kế toán để tránh làm gián đoạn hệ thống.

Bảng hướng dẫn chuyển đổi dữ liệu từ chế độ cũ sang chế độ kế toán doanh nghiệp siêu nhỏ mới.

| Đối tượng quản lý | Số dư TK cũ Thông tư 132/2018 | Phương án chuyển đổi sang Sổ mới Thông tư 58/2026 |

| Tiền mặt và tiền gửi ngân hàng | Dư Nợ TK 111

Dư Nợ TK 112 |

Chuyển toàn bộ số dư sang Sổ chi tiết tiền (Mẫu S2d-DNSN) (Chi tiết theo tiền mặt và tiền gửi không kỳ hạn/tiền gửi thanh toán tại từng ngân hàng). |

| Các khoản công nợ | Dư Nợ TK 131, 1318

Dư Có TK 1311, 3312 và 3318 |

Chuyển số dư sang Sổ chi tiết thanh toán công nợ (Mẫu S4a-DNSN) (Chi tiết chi tiết theo từng đối tượng khách hàng hoặc nhà cung cấp). |

| 在庫 | Dư Nợ TK 1521

Dư Nợ TK 1524 Dư Nợ TK 1526 |

Chuyển số dư sang Sổ chi tiết vật liệu, dụng cụ, sản phẩm, hàng hóa (Mẫu S2c-DNSN) (Mở chi tiết cho từng loại vật tư, sản phẩm, hàng hóa). |

| バット | Dư Nợ TK 1313

Dư Có TK 33131 |

Chuyển số dư sang Sổ theo dõi nghĩa vụ thuế GTGT (Mẫu S3b-DNSN) (Ghi vào các dòng tương ứng với thuế GTGT đầu vào/đầu ra). |

| Các loại thuế khác | Dư Có TK 33134 | Chuyển số dư và các cột tương ứng trên. |

Quy trình thực hiện chuyển đổi nhanh gọn

Để quá trình chuyển dịch diễn ra mượt mà và không gặp sai sót, doanh nghiệp nên thực hiện theo lộ trình như sau:

- Bước 1 – Khóa sổ và chốt số dư kế toán cũ: Hoàn thiện việc ghi sổ cho các nghiệp vụ phát sinh đến hết ngày 30/06/2026 theo Thông tư 132/2018/TT-BTC. Lập Báo cáo tài chính (nếu thuộc diện phải lập) và lưu trữ sổ sách cũ.

- Bước 2 – Đối chiếu thực tế: Tiến hành kiểm kê quỹ tiền mặt, đối chiếu số dư tiền gửi với ngân hàng, đối chiếu công nợ phải thu hoặc phải trả với các bên liên quan và kiểm kê kho thực tế để đảm bảo số dư sổ sách khớp hoàn toàn với thực tế trước khi kết chuyển.

- Bước 3 – Ghi nhận số dư đầu kỳ trên hệ thống sổ mới: Mở các mẫu sổ theo quy định của Thông tư 58/2026/TT-BTC và nhập số dư đầu kỳ ngày 01/07/2026 dựa trên số dư cuối kỳ đã đối chiếu ở Bước 2.

Bên cạnh việc ứng dụng phần mềm kế toán, nhiều doanh nghiệp siêu nhỏ hiện nay còn ưu tiên sử dụng dịch vụ kế toán online để được hỗ trợ từ xa trong việc ghi nhận chứng từ, lập sổ sách, kê khai thuế và cập nhật kịp thời các quy định mới mà không cần duy trì bộ máy kế toán nội bộ cồng kềnh.

Câu hỏi thường gặp về Thông tư 58/2026/TT-BTC hướng dẫn chế độ kế toán doanh nghiệp siêu nhỏ

Chế độ kế toán doanh nghiệp siêu nhỏ được áp dụng đối với các doanh nghiệp đáp ứng tiêu chí về lao động, doanh thu hoặc nguồn vốn theo quy định tại Nghị định 80/2021/NĐ-CP. Ngoài ra, hộ kinh doanh và cá nhân kinh doanh cũng có thể tự nguyện lựa chọn áp dụng chế độ này để nâng cao tính minh bạch trong quản lý tài chính.

Không. Theo quy định mới, doanh nghiệp siêu nhỏ không bắt buộc phải bổ nhiệm kế toán trưởng. Doanh nghiệp có thể bố trí người phụ trách kế toán để thực hiện công việc kế toán và ký các chứng từ, sổ sách, báo cáo tài chính theo quy định.

Tùy thuộc vào phương pháp nộp thuế mà doanh nghiệp lựa chọn. Một số doanh nghiệp nộp thuế theo tỷ lệ phần trăm trên doanh thu được miễn lập báo cáo tài chính. Tuy nhiên, doanh nghiệp vẫn phải lưu trữ đầy đủ hóa đơn, chứng từ và sổ sách để phục vụ công tác thanh tra, kiểm tra thuế.

Không. Thông tư 58/2026/TT-BTC đã đơn giản hóa đáng kể nghiệp vụ kế toán bằng cách không yêu cầu doanh nghiệp siêu nhỏ phải ghi sổ theo hệ thống tài khoản kế toán và phương pháp hạch toán kép như trước đây. Doanh nghiệp nào được áp dụng chế độ kế toán doanh nghiệp siêu nhỏ?

Doanh nghiệp siêu nhỏ có phải bổ nhiệm kế toán trưởng không?

Doanh nghiệp siêu nhỏ có phải lập báo cáo tài chính cuối năm không?

Chế độ kế toán doanh nghiệp siêu nhỏ có bắt buộc sử dụng hệ thống tài khoản kế toán không?

結論する

Có thể thấy, Thông tư 58/2026/TT-BTC ban hành không chỉ đơn thuần là một văn bản thay thế pháp lý, mà còn tạo điều kiện giúp các mô hình kinh doanh siêu nhỏ và hộ kinh doanh cá thể tại Việt Nam. Bằng việc bãi bỏ hệ thống tài khoản phức tạp, cho phép sử dụng nhân sự gia đình và linh hoạt hóa việc lập Báo cáo tài chính, cơ quan Nhà nước đã tạo mọi điều kiện tối ưu để các doanh nghiệp tập trung nguồn lực vào hoạt động sản xuất, kinh doanh cốt lõi.

Việc thấu hiểu bản chất và áp dụng đúng đắn chế độ kế toán doanh nghiệp siêu nhỏ chính là bệ phóng vững chắc giúp doanh nghiệp của bạn kiểm soát dòng tiền an toàn, tối ưu chi phí vận hành và vững vàng trước các kỳ quyết toán thuế định kỳ. Hãy chủ động chuẩn bị lộ trình chuyển đổi số dư, chuẩn hóa sổ sách ngay hôm nay.

Mọi thắc mắc cần được hỗ trợ giải đáp và tư vấn thêm. Quý doanh nghiệp vui lòng liên hệ MAN – Master Accountant Network:

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.