Подготовка декларации о подоходном налоге с физических лиц является обязательной обязанностью для организаций и физических лиц, выплачивающих доход. В преддверии 2026 года, с учетом значительных изменений в вычете семейного пособия и прогрессивной шкалы налогообложения, бухгалтерам необходимо освоить этот процесс, чтобы избежать юридических ошибок. В этой статье мы шаг за шагом расскажем, как правильно подготовить декларацию о подоходном налоге с физических лиц (форма 05/KK-TNCN).

Почему важно своевременно подавать декларацию о подоходном налоге с физических лиц?

Подача декларации об удержании подоходного налога с физических лиц – это не только соблюдение закона, но и способ прозрачно раскрывать информацию о расходах на заработную плату и защищать права сотрудников. Согласно правилам... Циркуляр 80/2021/TT-BTCДаже если в течение периода не возникнет никаких налоговых вычетов, платящая организация все равно обязана подать налоговую декларацию (за исключением некоторых особых случаев).

Новое обновление 2026 года: С 1 января 2026 года необлагаемый налогом минимум для физических лиц увеличился до 15,5 миллионов донгов в месяц, а минимум для иждивенцев — до 6,2 миллионов донгов в месяц. Это напрямую повлияет на цифры при подаче вашей декларации о подоходном налоге.

Какие лица обязаны подавать декларацию об удержании подоходного налога?

Подробная информация о лицах, обязанных подать декларацию об удержании подоходного налога:

- Организации и физические лица, уплачивающие доход: Все предприятия и организации, уплачивающие доход, включая дочерние компании, филиалы и представительства в провинциях, отличных от головного офиса, если они удерживают налог, обязаны ежемесячно/ежеквартально заполнять форму 05/KK-TNCN.

- Предприятия удерживают предварительный налог: платежи за доход, не покрываемый трудовым договором или трудовым договором сроком менее 3 месяцев.

- Для предприятий с филиалами в разных провинциях: если головной офис выплачивает заработную плату от имени филиала/дочерней компании в другой провинции, то головной офис несет ответственность за удержание и декларирование этой заработной платы.

- Организации получают доход из других источников: капиталовложения, передача ценных бумаг, роялти, франчайзинговые сборы, выигрыши в лотерею и т. д.

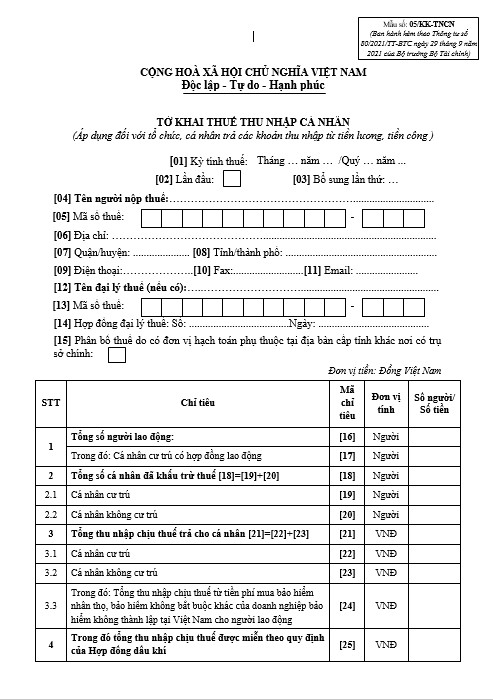

Форма № 05/KK-TNCN Декларация о доходах физических лиц

Форма декларации о подоходном налоге физических лиц 05/KK-TNCN предусмотрена Циркуляром 80/2021/TT-BTC и используется организациями и физическими лицами, выплачивающими доход в виде заработной платы. Эта форма составляется ежемесячно или ежеквартально, в зависимости от способа декларирования, и применяется во всех случаях, включая случаи, когда происходит удержание подоходного налога, и случаи, когда удержание не происходит в течение отчетного периода.

Инструкции по заполнению формы декларации о подоходном налоге с физических лиц (форма 05/KK-TNCN)

Для обеспечения точной и удобной подготовки декларации о подоходном налоге с физических лиц ниже приведено подробное руководство по заполнению формы № 05/KK-TNCN. Данная информация относится к организациям, предприятиям или физическим лицам, ответственным за выплату доходов от заработной платы и выполнение своих обязательств по декларированию налогов в соответствии с установленными правилами.

Вы можете обратиться к этому документу, чтобы убедиться, что декларация заполнена и подана правильно, в надлежащем формате, и чтобы свести к минимуму ошибки в процессе ее заполнения.

Общая информация

В этом разделе налогоплательщикам необходимо полностью указать основную информацию, касающуюся налогового периода и субъекта, уплачивающего доход. Это важнейшая часть, которая помогает налоговым органам правильно идентифицировать декларанта, момент возникновения налогового обязательства и статус дела (первичная декларация или дополнительная декларация). При заполнении необходимо точно сверить эту информацию с юридическими документами и данными, зарегистрированными в налоговых органах, чтобы избежать ошибок. В частности, следующим образом:

- [01] Налоговый период: Четко укажите период подачи налоговой декларации (ежемесячно, ежегодно или ежеквартально/ежегодно), соответствующий периоду возникновения налоговых обязательств. При ежемесячной подаче вычеркните вариант «ежеквартально»; наоборот, при ежеквартальной подаче вычеркните вариант «ежемесячно», чтобы избежать путаницы.

- [02] Впервые: Поставьте галочку в поле «X», если вы подаете налоговую декларацию за этот налоговый период впервые.

- [03] Дополнительный номер: Если вы подаете дополнительную декларацию не впервые, четко укажите порядковый номер дополнительной декларации (например, 1-я, 2-я и т. д.) в соответствии с фактическими корректировками.

- [04] Имя налогоплательщика: Укажите полное наименование организации или физического лица, выплачивающего доход, точно так, как оно указано в свидетельстве о регистрации предприятия, решении о создании предприятия или свидетельстве о регистрации налогоплательщика.

- [05] Идентификационный номер налогоплательщика: Укажите корректный налоговый идентификационный номер организации или физического лица, уплачивающего доход, как это указано в свидетельстве о регистрации в налоговой службе, уведомлении о налоговом идентификационном номере или карточке налогового идентификационного номера, выданных налоговым органом.

- [06], [07], [08] Адрес: Для организаций укажите юридический адрес; для физических лиц укажите постоянный адрес, указанный в удостоверении личности/гражданском удостоверении, зарегистрированном в налоговых органах. Информация должна соответствовать всем юридическим документам.

- [09], [10], [11] Телефон, факс, электронная почта: Укажите полные контактные данные организации или лица, уплачивающего доход, чтобы налоговые органы могли легко связаться с ними при необходимости. Если адрес факса или электронной почты отсутствует, это поле можно оставить пустым.

- [12] Имя налогового агента (если таковой имеется): Если вы уполномочиваете налогового агента подавать налоговую декларацию, четко укажите имя агента так, как оно указано в свидетельстве о регистрации предприятия или решении о создании предприятия.

- [13] Идентификационный номер налогоплательщика: Введите идентификационный номер налогового агента, указанный в свидетельстве о регистрации в налоговой службе или уведомлении об идентификационном номере налогового агента, выданном налоговым органом.

- [14] Договор с налоговым агентством: Запишите номер договора и дату его подписания между организацией/физическим лицом, выплачивающим доход, и налоговым агентом. Обратите внимание, что договор должен оставаться в силе на момент подачи декларации.

- [15] Распределение налогов в связи с наличием дочерней бухгалтерской единицы, расположенной в другой провинции, нежели головной офис: Отметьте «X» в соответствующем поле, если необходимо распределить налоговые обязательства между дочерними предприятиями в других провинциях/городах.

Раздел для перечисления показателей в таблице.

В этом разделе плательщику подоходного налога необходимо собрать полные данные о сотрудниках, налогооблагаемом доходе и сумме удержанного налога за отчетный период. Показатели разработаны для каждой группы (физические лица-резиденты и нерезиденты) для обеспечения точного и прозрачного определения обязательств по уплате подоходного налога с физических лиц. В частности, следующим образом:

- [16] Общее количество сотрудников: Это относится к общему числу лиц, получивших доход от организаций или частных лиц в течение налогового периода, независимо от того, были ли произведены налоговые вычеты или нет.

- [17] Лица, проживающие во Вьетнаме и имеющие трудовой договор: Зафиксируйте общее количество физических лиц, проживающих в данном регионе, которые заключили трудовые договоры на срок 3 месяца и более и чей доход выплачивается работодателем в течение отчетного периода.

- [18] Общее количество лиц, с которых были удержаны налоги: Определяется суммой показателей [19] и [20].

- [19] Лица, проживающие во Вьетнаме: Это относится к числу физических лиц-резидентов, чей доход от заработной платы был обложен налогом организацией или физическим лицом, выплачивающим доход, в течение рассматриваемого периода.

- [20] Лица, не являющиеся резидентами: Это относится к числу лиц, не являющихся резидентами, чей доход от заработной платы был обложен налогом в течение налогового периода.

- [21] Общий налогооблагаемый доход, выплаченный физическим лицам: По сумме показателей [22] и [23].

- [22] Лица, проживающие во Вьетнаме: Это общая сумма налогооблагаемого дохода, полученного от выплаты заработной платы, окладов и аналогичных платежей, произведенных организацией физическим лицам-резидентам в течение отчетного периода.

- [23] Лица, не являющиеся резидентами: Это общая сумма налогооблагаемого дохода от заработной платы, окладов и эквивалентов заработной платы, выплаченных физическим лицам-нерезидентам в течение отчетного периода.

- [24] Общий налогооблагаемый доход от страховых взносов по полисам страхования жизни и другим видам необязательного страхования, приобретаемым страховыми компаниями, не зарегистрированными во Вьетнаме, для своих сотрудников: Это общая сумма страховых премий по полисам страхования жизни и другим необязательным страховым полисам с накопленными сбережениями, предоставленным иностранными страховыми компаниями (не зарегистрированными во Вьетнаме), которые организация приобрела для своих сотрудников и которые подлежат налогообложению.

- [25] Общая сумма налогооблагаемого дохода, освобожденного от налогообложения в соответствии с положениями Договора о добыче нефти и газа: Это относится к той части налогооблагаемого дохода, которая освобождается от налогообложения (если таковая имеется) в соответствии с конкретными положениями договора купли-продажи нефти и газа.

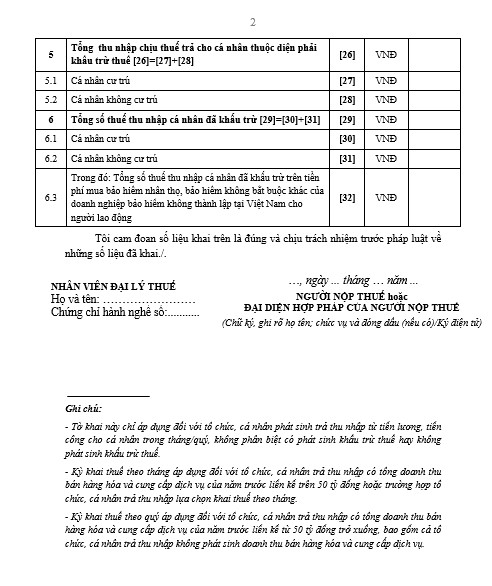

- [26] Общая сумма налогооблагаемого дохода, выплачиваемого физическим лицам, подлежащим удержанию налога: Определяется индикатором [27] + [28].

- [27] Лица, проживающие во Вьетнаме: Это общая сумма налогооблагаемого дохода, выплаченного физическим лицам-резидентам, подлежащая удержанию налога в соответствии с действующими правилами за отчетный период.

- [28] Лица, не являющиеся резидентами: Это общая сумма налогооблагаемого дохода, выплаченного физическим лицам-нерезидентам, подлежащая удержанию налога в течение отчетного периода.

- [29] Общая сумма удержанного подоходного налога с физических лиц: По сумме показателей [30] и [31]

- [30] Лица, проживающие во Вьетнаме: Это сумма подоходного налога с физических лиц, удержанная организациями и частными лицами, выплачивающими налоги, с физических лиц-резидентов за указанный период.

- [31] Лица, не являющиеся резидентами: Это сумма подоходного налога, удержанная с дохода, выплаченного нерезидентам в течение указанного периода.

- [32] Общая сумма подоходного налога, удержанного с премий по страхованию жизни и другим видам необязательного страхования, приобретенным страховыми компаниями, не зарегистрированными во Вьетнаме, для своих сотрудников: Это общая сумма подоходного налога с физических лиц, удержанная с премий по страхованию жизни и другим необязательным страховым полисам с накопленными сбережениями, предоставляемым иностранными страховыми компаниями своим сотрудникам.

Показатель [32] определяется по формуле:

|

[32] = [24] x 10% |

Примечание: Для лиц, у которых подоходный налог удерживался в течение как минимум одного месяца, показатели 26, 27 и 28 рассчитываются следующим образом:

- Критерий [27] Физические лица-резиденты: Общий налогооблагаемый доход (TNCT) от труда с ≥1 налоговой строкой, удержанной >0, и:

| Тип контракта | Состояние |

| Трудовые договоры на 3 месяца и более | Лица, проживающие во Вьетнаме |

| Трудовые договоры сроком менее 3 месяцев или не зарегистрированные. | Лица, проживающие во Вьетнаме |

- Критерий [28] Физические лица-нерезиденты: Общий налогооблагаемый доход от труда с ≥1 налоговой строкой, удержанной >0, тип контракта: нерезидент.

- Показатель [26] Общий налогооблагаемый доход, выплачиваемый физическим лицам, подлежащим удержанию налога, равен сумме 2 показателей [27] и [28].

Крайний срок подачи деклараций о подоходном налоге и уплаты подоходного налога.

В частности, сроки подачи деклараций о доходах физических лиц и уплаты налогов следующие:

Крайний срок подачи деклараций о вычете подоходного налога с физических лиц.

В соответствии со статьей 44 Закона об управлении налогами № 38/2019/QH14 от 13 июня 2019 года, сроки подачи налоговых деклараций следующие:

- Ежемесячная подача налоговой декларации: крайний срок — не позднее 20-го числа месяца, следующего за месяцем возникновения налогового обязательства (например, крайний срок подачи налоговой декларации за февраль 2026 года — не позднее 20 марта 2026 года).

- Подача налоговой декларации за квартал: Крайний срок подачи и уплаты налогов за квартал — последний день первого месяца квартала, следующего за кварталом, в котором возникла налоговая задолженность. (Если дата подачи выпадает на государственный праздник, подача будет произведена в следующий рабочий день после праздника.)

Срок уплаты подоходного налога с физических лиц.

Срок уплаты подоходного налога с физических лиц истекает не позднее последнего дня крайнего срока подачи налоговой декларации.

В случаях дополнительной подачи налоговой декларации срок уплаты налога совпадает со сроком подачи налоговой декларации за налоговый период, содержащий ошибку. (Согласно пункту 1 статьи 55 Закона об администрировании налогов 38/2019/QH14).

Примечание:

- При обнаружении ошибок и необходимости подачи дополнительной декларации о подоходном налоге физических лиц организация или физическое лицо должны подготовить дополнительную декларацию по форме 05/KK-TNCN за каждый месяц или квартал, в котором произошла ошибка.

- Только организации или физические лица, получающие доход в виде заработной платы, обязаны подавать декларации о подоходном налоге. Если такие выплаты не производятся, декларация за этот месяц/квартал не требуется (согласно Постановлению 126/2020/ND-CP и Официальному письму 2393/TCT-DNNCN).

Заключить

Понимание и точное декларирование каждой статьи в декларации о подоходном налоге не только помогает предприятиям соблюдать законодательные нормы, но и минимизирует риск ошибок, налоговых задолженностей и штрафов в будущем. В частности, необходимо тщательно проверять сведения о налогооблагаемом доходе и сумме удержанного налога, чтобы убедиться в правильном соответствии цифр в декларации и подтверждающих документах.

Если вы не уверены в своих силах при составлении, проверке и уплате подоходного налога, обращение к профессиональной фирме сэкономит вам время и значительно снизит риски. Узнайте больше прямо сейчас! Услуги по урегулированию налогов Чтобы получить всестороннюю, соответствующую требованиям и экономически эффективную поддержку для вашего бизнеса.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Часто задаваемые вопросы о подготовке декларации о подоходном налоге с физических лиц.

Согласно действующим правилам, вступающим в силу в 2026 году, если в течение отчетного периода выплачивается заработная плата, необходимо по-прежнему составлять декларацию об удержании подоходного налога с физических лиц для отражения общей суммы выплаченного дохода, за исключением случаев, когда предприятие освобождено от обязанности декларировать доход в соответствии с конкретными положениями Закона об администрировании налогов.

Штраф может составлять от 2 до 25 миллионов донгов в зависимости от длительности периода несвоевременной подачи декларации. Поэтому крайне важно заблаговременно и заблаговременно подать декларацию о подоходном налоге. Если у меня нет налоговых вычетов по подоходному налогу, нужно ли мне все равно подавать налоговую декларацию?

Какой штраф предусмотрен за несвоевременную подачу налоговой декларации в 2026 году?