В условиях цифровой экономики и кардинальных изменений в Законе о подоходном налоге с физических лиц от 2026 года освоение процесса декларирования подоходного налога с физических лиц с помощью программного обеспечения для поддержки налоговой декларации (HTKK) стало как никогда важным для всех бухгалтеров. В связи с новыми вычетами на семейные пособия, утвержденными Национальным собранием, показатели в программном обеспечении для поддержки налоговой декларации (HTKK) также были соответствующим образом скорректированы.

Данная статья подготовлена в сотрудничестве с ведущими экспертами в области налогообложения и бухгалтерского учета, чтобы помочь вам правильно заполнить налоговую декларацию и избежать ненужных административных штрафов.

Обзор изменений в политике налогообложения личных доходов.

Прежде чем перейти к инструкциям по подаче деклараций о доходах физических лиц в системе HTKK, необходимо рассмотреть основные изменения, которые вступят в силу с 2026 налогового года:

Личные налоговые вычеты:

- Для самих налогоплательщиков: сумма увеличена до 15,5 миллионов донгов в месяц (вместо 11 миллионов донгов, как в предыдущий период).

- За каждого иждивенца: увеличение до 6,2 млн донгов в месяц (вместо 4,4 млн донгов).

Прогрессивная система налогообложения предполагает незначительные корректировки интервала между налоговыми категориями для снижения налоговой нагрузки на работников со средним уровнем дохода.

Требования к данным: Главное налоговое управление приступило к полному внедрению персональных идентификационных номеров в качестве налоговых идентификационных номеров, что требует чрезвычайно точного ввода данных в систему HTKK.

Следует ли подавать декларации о подоходном налоге физическим лицам ежемесячно или ежеквартально?

Подача предприятием декларации о подоходном налоге с физических лиц ежемесячно или ежеквартально зависит от периода подачи декларации по налогу на добавленную стоимость (НДС), который оно в настоящее время использует.

В соответствии с положениями статей 8 и 9 Указа 126/2020/НД-КП принцип определения срока подачи декларации реализуется следующим образом:

Ежемесячная декларация

Предприятия обязаны ежемесячно подавать декларации по подоходному налогу с физических лиц, если они имеют право подавать декларации по НДС ежемесячно. Если предприятие не соответствует условиям для ежеквартальной подачи деклараций по НДС, оно автоматически обязано подавать декларации по подоходному налогу с физических лиц ежемесячно.

Квартальная декларация

Предприятиям разрешается подавать декларации о подоходном налоге с физических лиц ежеквартально, если они соответствуют условиям для ежеквартальной подачи деклараций по НДС, то есть их общий доход за предыдущий год составил 50 миллиардов донгов или меньше. Кроме того, предприятия имеют право выбрать способ ежеквартальной подачи, но должны определить и применять его начиная с первого квартала, в котором возникает обязанность по подаче налоговой декларации.

Таким образом, предприятиям необходимо заблаговременно определить, обязаны ли они подавать налоговые декларации ежемесячно или ежеквартально, исходя из своих доходов и фактических условий. После выбора способа подачи деклараций предприятиям необходимо последовательно придерживаться этого метода в течение всего календарного года.

Инструкции по подаче ежеквартальных деклараций о доходах физических лиц в системе HTKK.

Чтобы быть готовым к подаче налоговой декларации, пожалуйста, скачайте и установите последнюю версию программного обеспечения HTKK.

Ниже приведена подробная инструкция по заполнению ежеквартальной декларации о подоходном налоге физических лиц (форма 05/KK-TNCN в соответствии с Циркуляром 80/2021/TT-BTC) с использованием новейшего программного обеспечения HTKK:

Шаг 1 – Войдите в HTKK

Войдите в последнюю версию системы HTKK, используя налоговый идентификационный номер (TIN) вашей зарегистрированной компании.

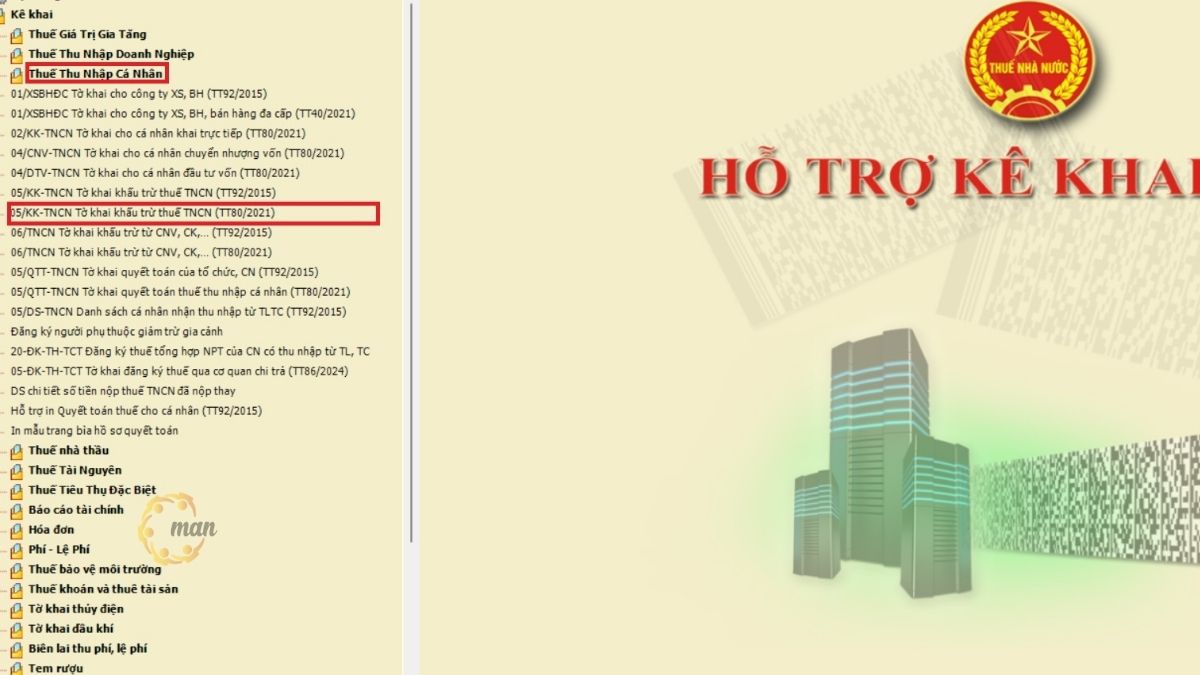

Шаг 2 – Выберите форму для ежеквартального удержания подоходного налога с физических лиц.

Чтобы выбрать форму декларации о ежеквартальном удержании подоходного налога с физических лиц: нажмите на «Подоходный налог с физических лиц», затем выберите соответствующую форму «05/KK-TNCN Форма декларации о удержании подоходного налога с физических лиц (Циркуляр 80/2021)».

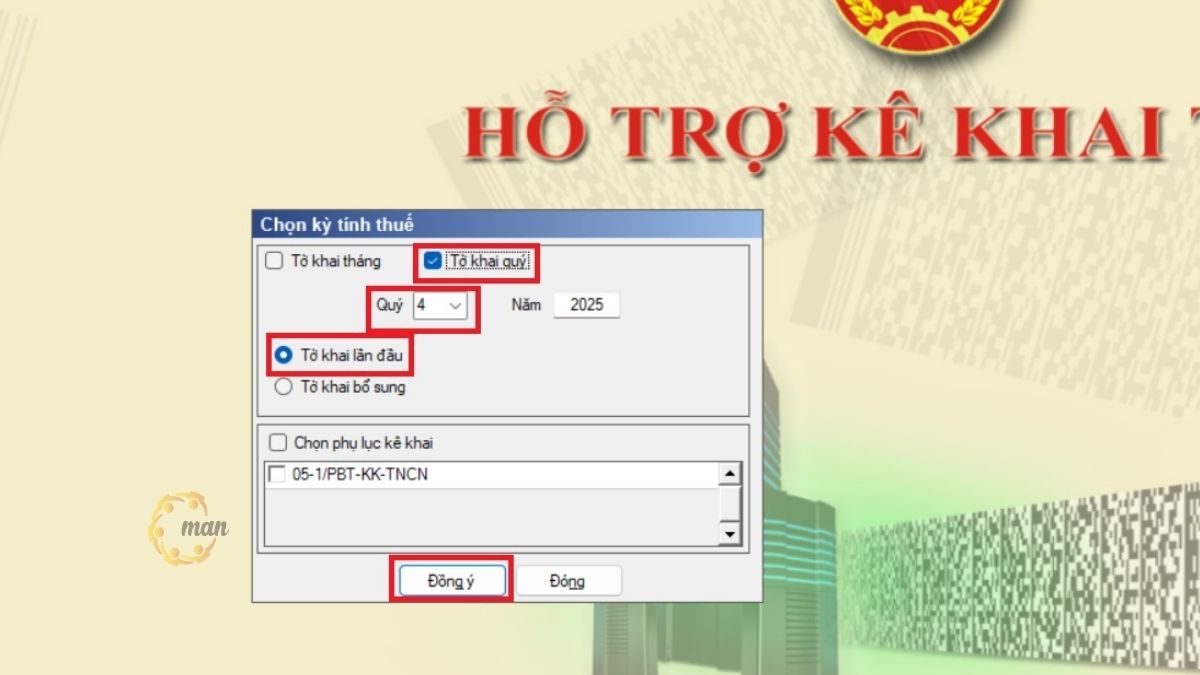

Шаг 3 – Выберите квартальный период подачи отчетности.

Далее выберите «Квартальный отчетный период», выберите первый отчетный период, а затем нажмите «Согласовать».

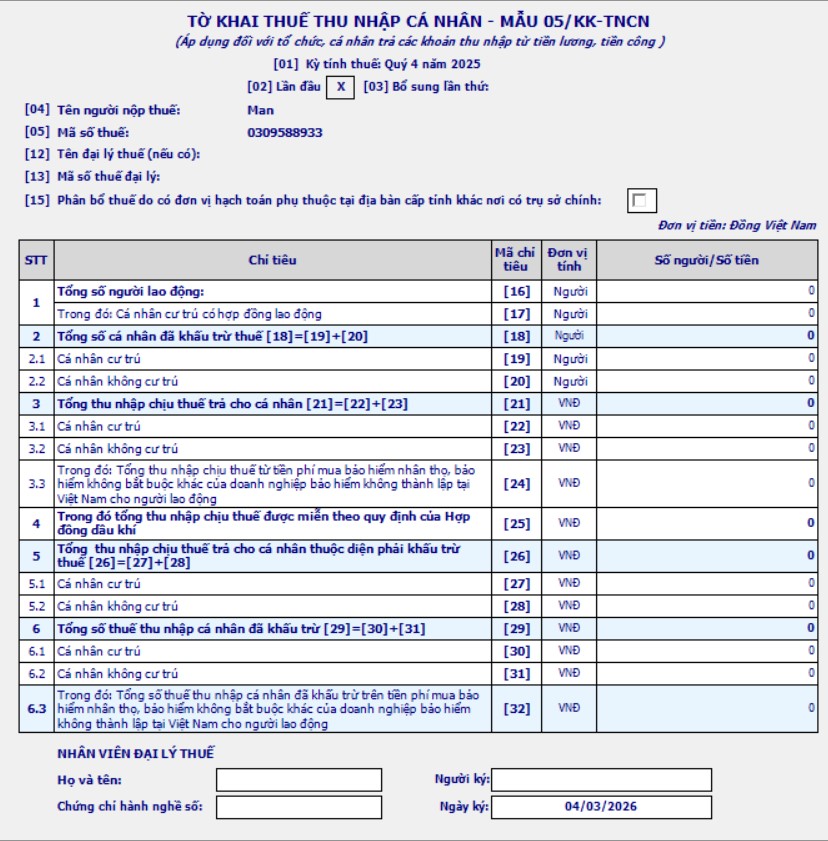

Шаг 4 – Заполните подробную информацию о пунктах ежеквартальной декларации о подоходном налоге физических лиц.

При подготовке декларации о подоходном налоге с физических лиц по форме 05/KK-TNCN бухгалтерам необходимо уделять особое внимание следующим ключевым показателям, чтобы обеспечить точность, полноту и соответствие заявленных данных нормативным требованиям.

Вот подробная инструкция по заполнению полей:

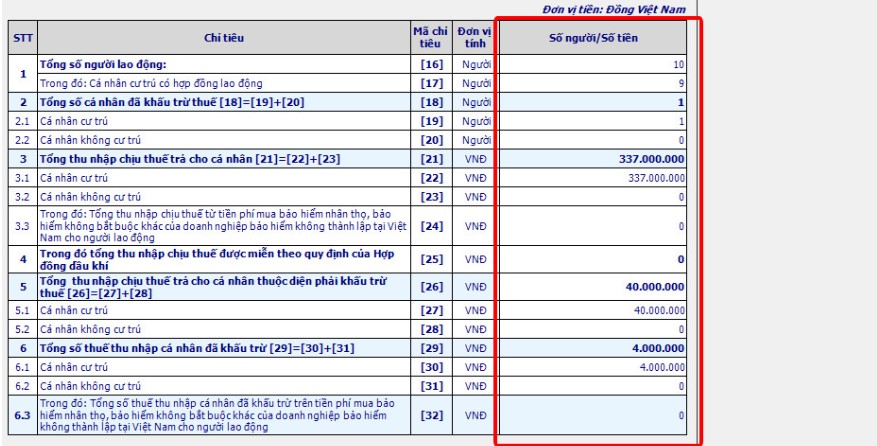

- Показатель [16] Общее количество сотрудников: это общее количество лиц, получающих доход от заработной платы, выплачиваемой организациями и частными лицами в течение отчетного периода.

- Показатель [17] Резиденты, имеющие трудовые договоры: Общее количество резидентов, заключивших трудовые договоры на 3 месяца и более и получающих заработную плату от платящего подразделения в течение этого периода.

Примечание: Данные по индикатору [16] должны быть больше или равны (≥) числу, зафиксированному по индикатору [17].

- Показатель [18] Общее количество лиц, с которых был удержан налог: определяется по формуле [18] = [19] + [20]. Программное обеспечение поддержки декларирования автоматически рассчитает и обновит этот показатель.

- Показатель [19] Физические лица-резиденты: отражает количество физических лиц-резидентов, чей доход от заработной платы и окладов был удержан из подоходного налога в течение периода. Бухгалтер регистрирует количество работников-резидентов, с которых предприятие удержало налог при выплате дохода.

- Индикатор [20] Нерезиденты: показывает количество нерезидентов, чей доход от заработной платы и окладов был удержан налогом плательщиком в течение отчетного периода.

- Показатель [21] Общий налогооблагаемый доход, выплачиваемый физическим лицам: определяется по формуле [21] = [22] + [23]. Данные автоматически компилируются программным обеспечением.

- Индикатор [22] – Физические лица-резиденты: включает весь налогооблагаемый доход от заработной платы, окладов и аналогичных выплат, произведенных физическим лицам-резидентам в течение периода.

- Показатель [23] – Физические лица-нерезиденты: это общий налогооблагаемый доход от заработной платы, окладов и аналогичных выплат, которые подразделение выплатило физическим лицам-нерезидентам в течение периода.

- Индикатор [26] Общий налогооблагаемый доход, выплачиваемый физическим лицам, подлежащим удержанию налога: определяется по формуле [26] = [27] + [28]. Программное обеспечение автоматически обновит соответствующие данные.

- Индикатор [27] – Физические лица-резиденты: Отражает налогооблагаемый доход от заработной платы, окладов и доходов, выплачиваемых физическим лицам-резидентам, подлежащих удержанию налога в соответствии с установленным в отчетном периоде.

Примечание:

- Данные, зафиксированные в индикаторе [27], всегда должны быть меньше или равны (≤) данным в индикаторе [22].

- Показатель [22] – Общий налогооблагаемый доход: Отражает общий налогооблагаемый доход всех сотрудников за период, независимо от того, подлежит ли уплате какой-либо налог или нет.

- Показатель [27] – Общий налогооблагаемый доход физических лиц, подлежащих налогообложению: включает только налогооблагаемый доход работников, подлежащих уплате подоходного налога с физических лиц. Следовательно, значение этого показателя не может быть больше общего налогооблагаемого дохода, зафиксированного в показателе [22].

- Индикатор [28] – Физические лица-нерезиденты: показывает налогооблагаемый доход от заработной платы, окладов и аналогичных выплат, которые плательщик выплатил физическим лицам-нерезидентам и которые подлежат удержанию налога в отчетный период.

- Показатель [29] – Общая сумма удержанного подоходного налога с физических лиц: определяется по формуле: [29] = [30] + [31]

Эта информация обычно автоматически собирается программной системой.

- Показатель [30] – Физические лица-резиденты: Зафиксировать общую сумму подоходного налога, удержанного организациями и физическими лицами, уплачивающими доход, с физических лиц-резидентов за отчетный период. Это сумма налога, удержанного с дохода работников-резидентов в заявленном квартале/месяце.

- Показатель [31] – Физические лица-нерезиденты: Отражает сумму подоходного налога, удержанного с дохода физических лиц-нерезидентов за отчетный период.

Шаг 5 – Сохраните объявление и экспортируйте XML-файл.

После ввода данных в форму декларации HTKK нажмите «Сохранить», затем выберите «Экспорт XML», чтобы экспортировать сохраненный файл в формате XML.

Шаг 6 – Войдите на сайт налоговой службы, чтобы отправить налоговую декларацию.

Войдите на сайт электронной налоговой отчетности (https://thuedientu.gdt.gov.vn/etaxnnt/RequestВведите название вашей компании и пароль, затем отправьте декларацию, как любую другую налоговую декларацию.

См. также: Подробная инструкция по заполнению последней версии декларации о подоходном налоге с физических лиц.

Подготовьте дополнительную декларацию о доходах физических лиц, используя систему HTKK.

Если после подачи вашей ежеквартальной декларации по подоходному налогу и ее официального утверждения вы обнаружите ошибки, требующие исправления, вам следует подготовить дополнительную налоговую декларацию. Вот подробная информация о том, как ее подготовить:

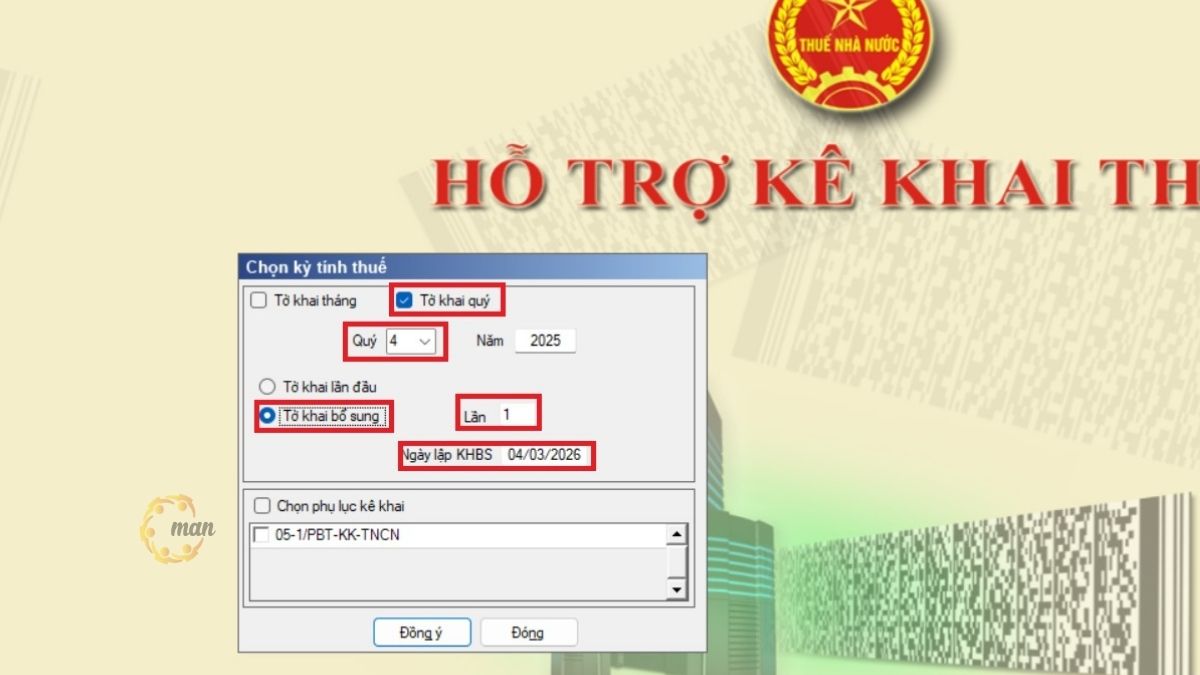

Шаг 1 – Войдите в систему и выберите период подачи дополнительной декларации о доходах физических лиц.

Выполните процедуру входа в систему так же, как и в первый раз, но когда дойдете до шага выбора налогового периода и номера декларации, выберите «Добавить в налоговую декларацию» и нажмите «Согласен».

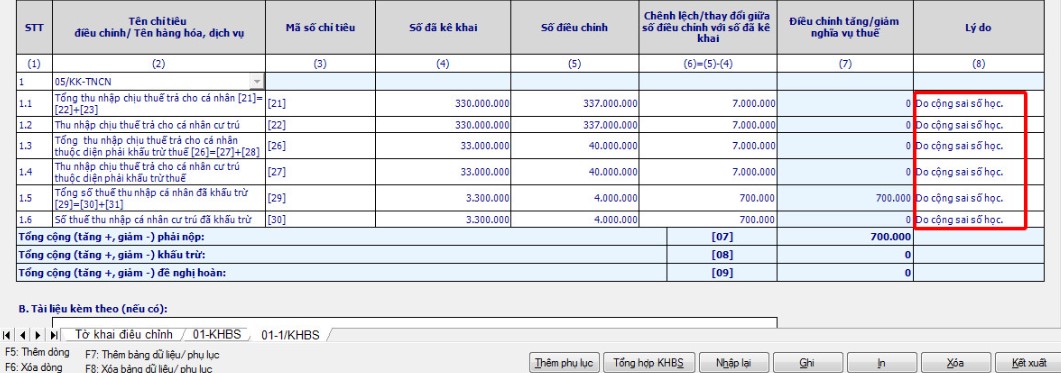

Шаг 2 – Исправьте ошибочные записи в дополнительной декларации.

Бухгалтер проверяет и исправляет любые неточные данные непосредственно в дополнительной декларации. После внесения корректировок выберите функцию «Сохранить», чтобы сохранить информацию, и система автоматически скомпилирует данные в приложения 01/KHBS и 01-1/KHBS по мере необходимости.

Шаг 3: Внесите информацию в дополнительную декларационную форму 01/KHBS.

Внимательно проверьте электронный код транзакции первой принятой декларации о подоходном налоге физических лиц, затем введите его в поле электронного кода транзакции.

Пункты 1, 2, 3 и 4: Рассчитываются автоматически программным обеспечением.

Шаг 4 – Заполните пояснительную информацию в Приложении 01-1/KHBS.

Для каждого скорректированного пункта укажите причину или объяснение.

Шаг 5 – Экспортируйте XML-файл и отправьте декларацию о подоходном налоге физических лиц.

После ввода всей информации нажмите «Сохранить», затем выберите «Экспорт», чтобы создать XML-файл для онлайн-отправки, как и для других налоговых деклараций на сайте. https://thuedientu.gdt.gov.vn/etaxnnt/Request.

Крайний срок подачи налоговых деклараций при использовании программного обеспечения HTKK для расчета подоходного налога физических лиц.

При подаче деклараций о доходах физических лиц в системе HTKK предприятиям и физическим лицам, выплачивающим доход, следует уделять особое внимание срокам подачи документов, чтобы избежать административных штрафов за налоговые нарушения.

Согласно Закону об управлении налогами 38/2019/QH14 (статья 44), сроки подачи налоговых деклараций установлены следующим образом:

- Ежемесячная подача налоговой декларации: крайний срок — не позднее 20-го числа месяца, следующего за месяцем возникновения налогового обязательства (например, крайний срок подачи налоговой декларации за февраль 2026 года — не позднее 20 марта 2026 года).

- Подача налоговой декларации за квартал: Крайний срок подачи и уплаты налогов за квартал — последний день первого месяца квартала, следующего за кварталом, в котором возникла налоговая задолженность. (Если дата подачи выпадает на государственный праздник, подача будет произведена в следующий рабочий день после праздника).

Правильное указание периода подачи декларации (ежемесячно или ежеквартально) поможет обеспечить точность деклараций о доходах физических лиц в системе HTKK и свести к минимуму ошибки.

Срок уплаты подоходного налога с физических лиц.

Срок уплаты подоходного налога с физических лиц совпадает со сроком подачи налоговой декларации за соответствующий период.

В случае ошибок, требующих дополнительного декларирования, согласно пункту 1 статьи 55 Закона об управлении налогами 38/2019/QH14, сроком уплаты разницы в налогах является срок подачи налоговой декларации за скорректированный налоговый период.

Важные замечания при заполнении формы:

- В случае обнаружения ошибок в расчетах, платящая сторона должна подготовить дополнительную декларацию по форме 05/KK-TNCN за каждый месяц или квартал, в котором обнаружены ошибки, и одновременно внести корректировки с помощью программного обеспечения HTKK.

- Только организации и частные лица, осуществляющие выплаты заработной платы, обязаны подавать декларации о подоходном налоге.

В случаях, когда в течение периода не производились никакие платежи, подавать налоговую декларацию за этот месяц или квартал не требуется, как это предусмотрено Постановлением 126/2020/ND-CP и разъяснено в Официальном письме 2393/TCT-DNNCN.

Понимание этих сроков и принципов поможет предприятиям правильно подавать декларации о подоходном налоге физических лиц в системе HTKK, избегая риска штрафов за несвоевременную уплату или налоговой задолженности.

Заключить

Понимание сроков подачи налоговых деклараций и уплаты налогов имеет решающее значение для обеспечения точности и соответствия требованиям законодательства в отношении деклараций о доходах физических лиц в системе HTKK, что минимизирует риск штрафов. Даже небольшая задержка или неправильное указание налогового периода могут привести к ненужным штрафам и пеням за несвоевременную уплату налогов.

Поэтому, помимо тщательного контроля сроков, установленных Законом об администрировании налогов 38/2019/QH14, предприятиям следует заблаговременно проверять данные о заработной плате и проводить сверку перед подачей налоговых деклараций в систему.

Если вам нужна помощь в проверке документов, выявлении ошибок или подробная консультация по процессу подачи декларации о подоходном налоге и расчету налогов, пожалуйста, обратитесь к следующим ресурсам: профессиональные услуги по урегулированию налогов Немедленно свяжитесь с MAN – Master Accountant Network для получения конкретных рекомендаций, обеспечивающих соблюдение законодательства и оптимизирующих налоговые издержки безопасным и эффективным способом.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.