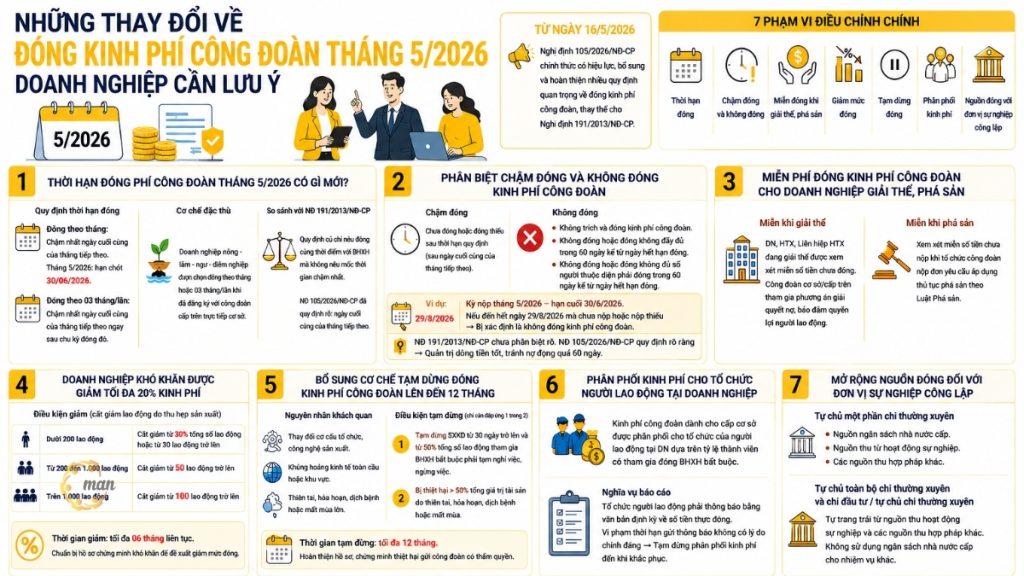

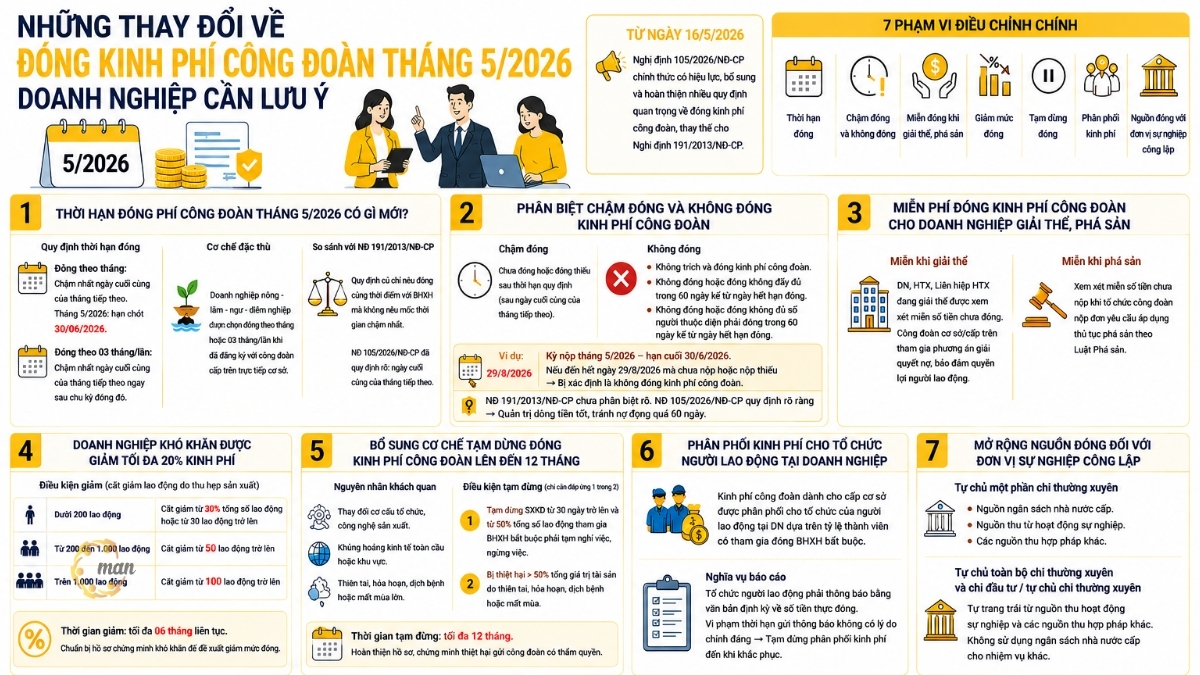

Bước sang quý II năm 2026, cộng đồng kế toán và các nhà quản trị doanh nghiệp đang đứng trước một trong những thay đổi pháp lý lớn nhất liên quan đến nghĩa vụ tài chính công đoàn. Cụ thể, kể từ ngày 16/5/2026, Nghị định 105/2026/NĐ-CP chính thức có hiệu lực thi hành, bổ sung và hoàn thiện hàng loạt quy định mang tính bước ngoặt nhằm thay thế cho những nội dung đã lỗi thời tại Nghị định 191/2013/NĐ-CP trước đây.

Đối với bộ phận Tài chính – Kế toán, việc nắm rõ những điểm mới về đối tượng đóng, thời hạn đóng, trường hợp chậm đóng cũng như các chính sách miễn, giảm và tạm dừng đóng là vô cùng khẩn thiết. Để giúp quý doanh nghiệp chủ động tối ưu dòng tiền và bảo đảm tính tuân thủ pháp lý tối đa, bài viết dưới đây sẽ phân tích chi tiết những thay đổi cốt lõi ề việc đóng phí công đoàn tháng 5/2026 mà mọi đơn vị sử dụng lao động đều phải đặc biệt lưu ý.

Thời hạn đóng phí công đoàn tháng 5/2026 có gì mới?

Sự thay đổi đầu tiên và trực tiếp tác động đến công tác thanh quyết toán hàng tháng của kế toán chính là thời hạn hoàn thành nghĩa vụ nộp kinh phí. Việc xác định rõ ràng mốc thời gian này giúp doanh nghiệp tránh được các rủi ro pháp lý không đáng có liên quan đến việc nộp chậm.

Quy định cụ thể thời hạn đóng theo chu kỳ tháng và quý

Một trong những điểm mới đáng chú ý tại Điều 4 Nghị định 105/2026/NĐ-CP là lần đầu tiên cơ quan lập pháp quy định cụ thể thời hạn đóng kinh phí công đoàn, thay vì chỉ nêu chung chung như trước. Theo đó:

- Đối với trường hợp đóng theo tháng: Thời hạn đóng chậm nhất là ngày cuối cùng của tháng tiếp theo. Như vậy, khoản nộp phí công đoàn tháng 5/2026 của doanh nghiệp sẽ có hạn chót hoàn thành là ngày 30/06/2026.

- Đối với trường hợp đóng theo chu kỳ 03 tháng một lần: Thời hạn đóng chậm nhất là ngày cuối cùng của tháng tiếp theo ngay sau chu kỳ đóng đó.

Cơ chế đặc thù cho doanh nghiệp nông – lâm – ngư – diêm nghiệp

Nhằm hỗ trợ tối đa cho các ngành nghề phụ thuộc vào tính mùa vụ, Nghị định mới vẫn giữ nguyên tinh thần tạo điều kiện cho các doanh nghiệp hoạt động trong lĩnh vực nông nghiệp, lâm nghiệp, ngư nghiệp và diêm nghiệp. Những đơn vị trả lương theo chu kỳ sản xuất, kinh doanh này vẫn được quyền tự do lựa chọn phương thức đóng theo tháng hoặc 03 tháng/lần, miễn là có đăng ký trước với tổ chức công đoàn cấp trên trực tiếp cơ sở.

So sánh thực tế với Nghị định 191/2013/NĐ-CP trước đây

Nghị định 191/2013/NĐ-CP hỉ quy định một cách khá mơ hồ rằng doanh nghiệp đóng kinh phí công đoàn mỗi tháng một lần cùng thời điểm đóng bảo hiểm xã hội (BHXH) bắt buộc. Quy định cũ hoàn toàn chưa đưa ra mốc thời gian chậm nhất phải hoàn thành nghĩa vụ đóng. Điều này dẫn đến sự lúng túng cho kế toán khi doanh nghiệp gặp khó khăn tạm thời về dòng tiền và muốn lùi ngày nộp mà không biết liệu mình có bị xem là vi phạm hay không. Kể từ thời điểm tính phí công đoàn tháng 5/2026 theo quy định tại Nghị định 105/2026, thời gian này đã được phân định rõ ràng bằng ngày cuối cùng của tháng kế tiếp.

Phân biệt chậm đóng và không đóng kinh phí công đoàn

Việc làm rõ hai khái niệm chậm đóng và không đóng tại Điều 6 Nghị định 105/2026/NĐ-CP là một bước tiến lớn giúp minh bạch hóa các chế tài xử phạt hành chính đối với doanh nghiệp. Dù thói quen tìm kiếm thông tin của kế toán thường gọi chung là phí công đoàn tháng 5/2026, nhưng về mặt nghiệp vụ cần hiểu rõ bản chất đây là khoản kinh phí trích nộp 2% từ phía người sử dụng lao động.

Thế nào là hành vi chậm đóng kinh phí công đoàn?

Theo hướng dẫn mới nhất, chậm đóng được xác định là trường hợp doanh nghiệp chưa đóng hoặc đã đóng nhưng chưa đầy đủ số tiền kinh phí công đoàn phải nộp sau khi đã quá thời hạn quy định (tức là sau ngày cuối cùng của tháng tiếp theo đối với hình thức đóng theo tháng). Kế toán cần lưu ý mốc thời gian này để không kéo dài tình trạng nợ đọng khoản phí công đoàn tháng 5/2026, tránh phát sinh các rủi ro pháp lý ngoài ý muốn.

Trường hợp được xác định là không đóng kinh phí công đoàn

Nghiêm trọng hơn hành vi chậm đóng, Nghị định mới xác định rõ ràng các trường hợp được xem là không đóng kinh phí công đoàn, bao gồm:

- Doanh nghiệp hoàn toàn không thực hiện việc trích và đóng kinh phí công đoàn theo quy định pháp luật.

- Doanh nghiệp không đóng hoặc đóng không đầy đủ số tiền phải đóng trong thời hạn 60 ngày kể từ ngày hết hạn đóng theo quy định.

- Doanh nghiệp không đóng hoặc đóng không đủ số người thuộc diện phải đóng trong thời hạn 60 ngày kể từ ngày ngày hết hạn đóng theo quy định.

예를 들어: Đối với kỳ nộp phí công đoàn tháng 5/2026, hạn cuối đóng theo tháng là ngày 30/6/2026. Nếu đến hết ngày 29/8/2026 mà doanh nghiệp vẫn chưa nộp tiền hoặc nộp thiếu tiền thì hành vi này sẽ bị khép vào khung không đóng kinh phí công đoàn.

Tầm quan trọng của việc chuẩn hóa định nghĩa pháp lý mới

Trước đây, Nghị định 191/2013/NĐ-CP hoàn toàn chưa có quy định cụ thể để phân biệt hành vi chậm đóng và không đóng kinh phí công đoàn. Từ nay, việc quản lý rủi ro đối với số nợ nộp phí công đoàn tháng 5/2026 trở đi đã có hành lang pháp lý cực kỳ rõ ràng, đòi hỏi bộ phận kế toán phải quản trị dòng tiền tốt hơn, tránh để các khoản nợ đọng vượt quá 60 ngày.

Miễn phí đóng kinh phí công đoàn cho doanh nghiệp giải thể, phá sản

Một trong những điểm nhân văn nhất của Nghị định mới là việc bổ sung riêng Chương IV quy định về miễn, giảm và tạm dừng đóng kinh phí công đoàn. Điều này mang lại lối thoát tài chính quan trọng cho các tổ chức kinh tế đang ở bờ vực dừng hoạt động.

Điều kiện được xem xét miễn đóng khi giải thể

Đối với các doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã tiến hành thủ tục giải thể, Điều 11 Nghị định 105 cho phép xem xét miễn số tiền kinh phí công đoàn chưa đóng. Để được hưởng cơ chế này, công đoàn cơ sở hoặc công đoàn cấp trên phải tham gia vào phương án giải quyết nợ của doanh nghiệp, đảm bảo quyền lợi của người lao động được dung hòa và số nợ nộp phí công đoàn tháng 5/2026 (nếu có) được xử lý dứt điểm theo đúng quy trình giải thể.

Điều kiện được xem xét miễn đóng khi phá sản

Đối với trường hợp doanh nghiệp lâm vào tình trạng phá sản, việc xem xét miễn đóng kinh phí công đoàn chưa nộp sẽ được kích hoạt khi tổ chức công đoàn nộp đơn yêu cầu áp dụng thủ tục phá sản theo quy định của Luật Phá sản. Đây là cơ sở pháp lý quan trọng để cơ quan thuế và công đoàn phối hợp khoanh nợ, xóa nợ cho các doanh nghiệp không còn khả năng phục hồi dòng tiền.

Doanh nghiệp khó khăn được giảm tối đa 20% kinh phí

Bên cạnh chính sách miễn đóng cho doanh nghiệp dừng hoạt động, Nhà nước cũng ban hành chính sách hỗ trợ thiết thực cho các doanh nghiệp đang hoạt động nhưng gặp khó khăn đặc biệt thông qua việc giảm mức đóng.

Điều kiện giảm mức đóng dựa trên quy mô và tỷ lệ cắt giảm lao động

Để được xem xét giảm mức đóng kinh phí công đoàn tối đa 20% sau khi đã hết thời hạn tạm dừng đóng, doanh nghiệp phải chứng minh được những khó khăn đặc biệt thông qua tỷ lệ cắt giảm lao động bắt buộc do thu hẹp sản xuất. Mức độ khó khăn được lượng hóa cụ thể như sau:

- Đối với đơn vị dưới 200 lao động: Phải cắt giảm từ 30% tổng số lao động trở lên hoặc từ 30 lao động trở lên.

- Đối với đơn vị từ 200 đến 1.000 lao động: Phải cắt giảm từ 50 lao động trở lên.

- Đối với đơn vị trên 1.000 lao động: Phải cắt giảm từ 100 lao động trở lên.

Thời gian giảm mức đóng tối đa theo quy định mới: Kế toán cần lưu ý

Thời gian doanh nghiệp được áp dụng mức giảm đóng kinh phí tối đa không quá 06 tháng liên tục. Khi tính toán nộp phí công đoàn tháng 5/2026, doanh nghiệp cần chủ động đối chiếu với số liệu biến động lao động của đơn vị mình để làm hồ sơ đề xuất xin giảm mức đóng nếu đủ điều kiện. Trong trường hợp doanh nghiệp vừa và nhỏ gặp khó khăn về nguồn lực quản lý hoặc chưa có nhân sự cấp cao thực hiện nghiệp vụ chứng minh số liệu phức tạp này, giải pháp thuê kế toán trưởng chuyên nghiệp bên ngoài sẽ là lựa chọn tối ưu nhằm đảm bảo tính chính xác cho hồ sơ và bảo vệ quyền lợi hợp pháp của đơn vị sử dụng lao động.

Bổ sung cơ chế tạm dừng đóng kinh phí công đoàn lên đến 12 tháng

Theo Điều 13 Nghị định 105/2026/NĐ-CP người sử dụng lao động được xem xét quyết định tạm dừng đóng kinh phí công đoàn nếu gặp khó khăn do các nguyên nhân khách quan sau:

- Thay đổi cơ cấu tổ chức, công nghệ sản xuất.

- Khủng hoảng kinh tế toàn cầu hoặc khu vực ảnh hưởng trực tiếp đến doanh nghiệp.

- Thiên tai, hỏa hoạn, dịch bệnh hoặc mất mùa quy mô lớn.

Điều kiện cụ thể về số lượng lao động nghỉ việc hoặc thiệt hại tài sản

Để chính sách này không bị trục lợi, pháp luật đưa ra hai điều kiện định lượng rất rõ ràng. Doanh nghiệp chỉ cần thỏa mãn một trong hai tiêu chí sau là có thể làm thủ tục xin tạm dừng đóng:

- Phải tạm dừng sản xuất, kinh doanh từ 30 ngày trở lên và có từ 50% tổng số lao động thuộc diện tham gia BHXH bắt buộc phải tạm nghỉ việc, ngừng việc.

- Bị thiệt hại nặng nề vượt quá 50% tổng giá trị tài sản của doanh nghiệp do các sự cố thiên tai, hỏa hoạn, dịch bệnh hoặc mất mùa gây ra.

Thời gian tạm dừng đóng tối đa cho phép lên đến 12 tháng. Kế toán cần bám sát các tiêu chuẩn định lượng này để hoàn thiện hồ sơ chứng minh thiệt hại một cách chuẩn xác gửi lên cơ quan Công đoàn có thẩm quyền phê duyệt nhằm bảo vệ dòng tiền hoạt động của doanh nghiệp một cách tối đa.

Phân phối kinh phí cho tổ chức người lao động tại doanh nghiệp

Nguồn phí công đoàn thu được tại doanh nghiệp sẽ không còn mặc định chuyển toàn bộ về hệ thống Tổng Liên đoàn Lao động Việt Nam như trước. Thay vào đó, tổ chức của người lao động tại doanh nghiệp sẽ được phân phối phần kinh phí công đoàn dành cho cấp cơ sở. Tỷ lệ phân chia sẽ được tính toán một cách công bằng dựa trên tỷ lệ thành viên thuộc tổ chức này có tham gia đóng BHXH bắt buộc tại đơn vị.

Nghĩa vụ báo cáo định kỳ của tổ chức người lao động

Đi đôi với quyền lợi được phân phối tài chính, tổ chức đại diện người lao động tại doanh nghiệp phải thực hiện nghĩa vụ định kỳ thông báo bằng văn bản cho doanh nghiệp về số tiền thực đóng kinh phí công đoàn. Nếu tổ chức này vi phạm thời hạn gửi thông báo mà không có lý do chính đáng được chấp nhận, việc phân phối dòng phí công đoàn có thể bị tạm dừng cho đến khi khắc phục xong sai phạm. Quy định chặt chẽ này giúp kiểm soát dòng tiền công đoàn minh bạch, tránh thất thoát hoặc sử dụng sai mục đích.

Mở rộng nguồn đóng đối với đơn vị sự nghiệp công lập tự chủ

Sự thay đổi cuối cùng nhắm vào khối hành chính sự nghiệp công lập, giải quyết triệt để những vướng mắc phát sinh trong quá trình xã hội hóa và tự chủ tài chính tại các đơn vị này.

Nguồn đóng đối với đơn vị tự chủ một phần chi thường xuyên

Đối với các đơn vị sự nghiệp công lập tự bảo đảm một phần chi thường xuyên, nguồn đóng phí công đoàn sẽ được trích xuất linh hoạt từ:

- Nguồn ngân sách nhà nước cấp theo quy định.

- Nguồn thu từ hoạt động sự nghiệp của đơn vị.

- Các nguồn thu hợp pháp khác theo quy định pháp luật.

Nguồn đóng đối với đơn vị tự chủ toàn bộ chi thường xuyên và đầu tư

Đối với các đơn vị sự nghiệp công lập tự bảo đảm toàn bộ chi thường xuyên và chi đầu tư, hoặc tự bảo đảm chi thường xuyên, nguồn đóng kinh phí công đoàn bắt buộc phải được tự trang trải toàn bộ từ nguồn thu hoạt động sự nghiệp và các nguồn thu hợp pháp khác của đơn vị, tuyệt đối không được sử dụng nguồn ngân sách nhà nước cấp trực tiếp cho các nhiệm vụ đặc thù khác khi tính toán chi phí công đoàn.

Nếu không có đủ thời gian để tự mình thực hiện các thủ tục hành chính phức tạp này, việc ủy thác cho một đơn vị cung cấp 회계 서비스 uy tín sẽ là giải pháp tối ưu giúp tinh gọn quy trình, giảm thiểu tối đa các rủi ro pháp lý và giúp chủ doanh nghiệp tập trung sản xuất kinh doanh một cách hiệu quả nhất.

Kết luận và khuyến nghị cho kế toán khi xử lý phí công đoàn

Để không gặp phải những rắc rối pháp lý hay bỏ lỡ các quyền lợi tối ưu chi phí hợp pháp, kế toán doanh nghiệp cần lập tức thực hiện các bước sau đối với kỳ đóng kinh phí công đoàn.

- Rà soát lại danh sách lao động: Đối chiếu chính xác số lượng nhân sự tham gia BHXH bắt buộc trong tháng 5/2026 để xác định đúng quỹ lương đóng kinh phí công đoàn 2% nhằm phục vụ cho quy trình nộp phí công đoàn tháng 5/2026 đúng quy định.

- Kiểm tra dòng tiền thanh toán: Đảm bảo lệnh chi nộp phí công đoàn tháng 5/2026 được thực hiện và hoàn tất muộn nhất vào ngày 30/6/2026 (nếu đóng theo tháng).

- Chủ động làm hồ sơ ưu đãi: Nếu doanh nghiệp của bạn thuộc diện gặp khó khăn đặc biệt do thiên tai, dịch bệnh hoặc đang thực hiện việc cắt giảm lao động quy mô lớn, hãy nhanh chóng tổng hợp số liệu để nộp hồ sơ xin giảm mức đóng hoặc tạm dừng đóng lên Liên đoàn lao động tại địa phương quản lý trực tiếp.

MAN – 마스터 회계사 네트워크에 문의하세요 để được hỗ trợ và tư vấn miễn phí!

연락처 정보 MAN – Master Accountant Network

- 주소: 호치민시 탄투안구 43번가 19A호

- 모바일/Zalo: 0903 963 163 – 0903 428 622

- 이메일: man@man.net.vn

콘텐츠 제작자: Mr. Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.