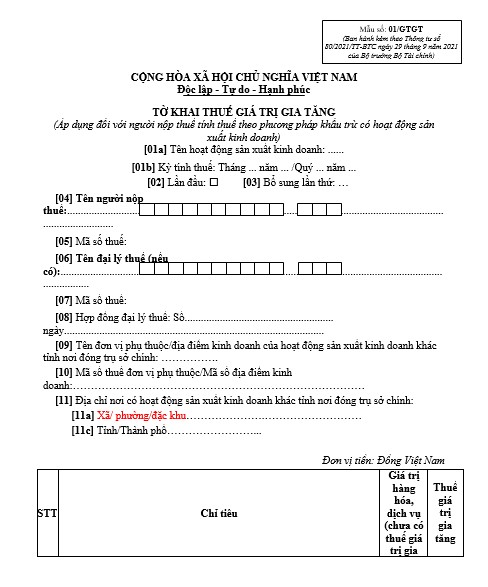

最新版 01/GTGT 表格(2026 年版)是采用扣除法的企业必须提交的增值税申报表,该表格是在 2024 年增值税法和第 181/2025/ND-CP 号法令正式生效后制定的。正确理解该表格、其法律依据、税款计算方法和缴纳期限至关重要,这不仅关系到准确申报税款,还关系到最大程度地降低欠税和罚款的风险。本文将提供填写最新版 01/GTGT 表格(2026 年版)的全面指南,包括政府规定的缴纳期限以及企业在 2026 年应特别注意的重要事项。

最新的 2026 年表格 01/GTGT 是什么?

截至2026年,最新的01/GTGT表格(2026年增值税申报表)仍沿用财政部第80/2021/TT-BTC号通知中规定的增值税申报表。尽管政府已颁布新的法令指导2024年增值税法的实施,但为确保行政管理的稳定性,仍保留第80/2021/TT-BTC号通知中的申报表。

| 下载最新版 01/GTGT 表格 |

适用对象

此表格专用于采用扣除法计算税款且从事生产经营活动的纳税人。对于收入稳定且拥有完善会计体系的企业和组织而言,这是最常用的计算方法。

申报表的基本结构

表格 01/GTGT 包括以下主要部分:

- 一般信息:税务识别号、纳税人姓名、纳税期。

- A 部分:购入的商品和服务:反映该期间购入商品的总价值和税额。

- B 部分:商品和服务销售:反映各税率的收入税和销项税。

- C 部分:确定纳税义务:计算可以结转到下一期作为扣除的税款金额或应缴税款金额。

适用于2026年的政府主要法律依据

为了准确填写最新的 2026 年 01/GTGT 表格,纳税人需要特别注意政府和国民议会颁布的以下三项法律规定:

增值税法第44/2024/QH15号

这是增值税领域最高级别的法律文件,将于2026纳税年度生效并直接影响该纳税年度。该法律包含以下方面的重要修订:

- 免征增值税的商品清单。

- 对于进项税抵扣所需的非现金支付凭证,正在实施更严格的规定。

- 优惠税率适用于特定产品类别。

政府法令 181/2025/ND-CP

政府颁布了第181/2025/ND-CP号法令,对2024年增值税法若干条款的实施细则作出了详细规定。这是最重要的技术指导文件,取代了之前的法令(例如第209/2013/ND-CP号法令)。该法令详细规定了增值税的税基和确定时间。

通函 80/2021/TT-BTC

虽然该通知于 2021 年发布,但其中关于纳税申报表、退税程序,特别是表格制度的规定,仍然是企业向税务机关提交数据的标准。

根据最新规定计算应缴增值税的说明。

根据政府法令 181/2025/ND-CP 第 20 条,使用最新版 01/GTGT 表格(2026 年)的企业的税款计算公式确定如下:

|

应缴增值税 = 销项增值税 – 可抵扣的进项增值税 |

确定销项增值税额。

销项税是指增值税发票上记录的商品和服务销售税总额。根据政府第181/2025/ND-CP号法令的指导,具体计算公式为:

|

发票上的增值税 = 应税价格 × 税率 (%) |

如果发票价格包含税款(即付款价格),会计师必须将其换算回应税价格。

|

不含税价格 = 支付价格 / (1 + 税率) |

确定可抵扣的进项增值税金额。

这往往是容易出错的地方,会导致税款欠缴。要符合抵扣条件,进项税额必须完全符合2024年增值税法第4条的规定:

- 必须提供有效的增值税发票或进口增值税付款证明。

- 购买商品和服务必须有非现金支付凭证(政府规定的低价值情况除外)。

- 具体而言,对于外包服务,必须按照第 181/2025/ND-CP 号法令第 3 条第 2 款 a 项的规定提供纳税凭证。

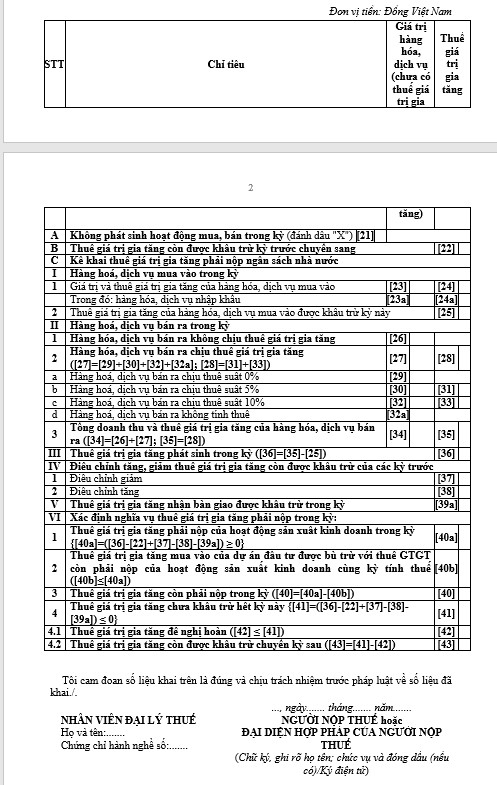

2025年第四季度增值税申报截止日期

根据政府的《税收管理法》,遵守纳税申报截止日期是强制性要求。

2025年第四季度纳税申报截止日期

通常情况下,季度申报的截止日期是下一季度第一个月的最后一天。对于 2025 年第四季度,理论上的截止日期是 2026 年 1 月 31 日。但是:

- 2026 年 1 月 31 日是星期六(公共假日)。

- 根据第 80/2021/TT-BTC 号通知第 86 条和民法典,如果截止日期与节假日重合,则截止日期将顺延至下一个工作日。

提交 2025 年第四季度最新版 01/GTGT 2026 表格的截止日期为 2026 年 2 月 2 日(星期一)。

填写最新版 01/GTGT 表格(2026 年)信息的详细说明。

为了正确填写最新的 01/GTGT 2026 表格,会计师需要注意以下关键指标:

进项税指标(指标[21]至[25])

为了准确确定该期间可抵扣的进项增值税金额,会计师需要在最新的 01/GTGT 2026 表格上完整、正确地申报 [21] 至 [25] 项指标,其中每项指标都具体反映了符合政府规定的抵扣条件的购买价值和税额。

- 指标[21]——申报期间无买卖活动:如果在申报期间,企业没有任何商品或服务的买卖活动,仍须填写申报表并提交税务机关。企业应在申报表[21]方框内勾选“X”。

- 指标[22] – 上期结转的增值税抵扣额:请注意,上期应缴或多缴的税款不应记录在此指标框中。如果上期企业少缴税款,则必须在国家预算中补缴差额。如果进项税额抵扣额大于销项税额抵扣额,则下一期将按较大值计算抵扣额。

- 指标[23]——购置商品和服务价值:该指标反映纳税期内购置商品和服务的总价值,以不含增值税的价格确定,包括国内采购和进口交易。根据第80/2021/TT-BTC号通知,现行表格新增指标[23a],以便在申报时单独清晰地显示进口商品和服务的价值。

- 支出[23a] – 进口货物和服务价值:反映本期间发生的进口货物和服务的总价值,以不含增值税的价格记录。申报金额根据合法进口单据确定,例如已清关的海关申报单、进口合同、外国合作伙伴开具的发票以及其他相关规定文件。

- 指标[24]——购入商品和服务增值税总额:反映该期间内购入商品和服务产生的增值税总额,包括规定的可抵扣部分和不可抵扣部分。同时,会计人员还必须在该指标中申报该期间内进口阶段实际支付的增值税。

- 支出[24a] – 进口商品和服务的增值税: 笔记 填写本部分时,如果企业购买的商品或服务原产于国外,但未直接办理进口手续,也未采用进口代销安排,则该交易视为国内采购。因此,会计师无需在增值税申报表的本部分申报该交易的金额。

- 支出[25] – 本期可抵扣的商品和服务增值税:本期购买的商品和服务所产生的增值税总额,该等商品和服务完全符合法律规定的抵扣条件。会计人员仅申报符合抵扣条件的增值税;不符合抵扣条件的增值税不计入此项。

收入和产出税指标组(指标[26] – [35])

该组指标反映了该期间产生的所有应税收入,并作为确定应缴销项增值税的直接依据。在申报该组指标时,会计人员需要按照政府规定的各项税率和纳税主体,准确地对收入进行分类,具体如下:

- 指标[26] – 免税商品和服务:此框中应填写的数据为该机构在报告期内售出的免税商品和服务的总价值。

- 指标 [27] – 应缴纳增值税的商品和服务:按以下公式确定:[27] = [29] + [30] + [32] + [32a]

- 支出[28] – 商品和服务销售增值税:此框中填写的数据是与[27]项中填写的应税商品和服务销售总价值相对应的销项增值税总额。计算公式[28] = [31] + [33]。 需要特别关注。每项商品和服务的增值税税率都不同,因此必须按照规定的税率申报。

- 指标 [29] – 适用增值税税率 0% 的商品和服务销售:此框中要填写的数据是适用增值税税率 0% 的期间内销售的商品和服务的价值。

- 指标[30] – 适用增值税税率5%的商品和服务:此单元格中应填写的数据为适用增值税税率5%的商品和服务在规定期间内的价值。

- 指标[31]:填写与指标[30]中对应的值

- 指标[32] – 适用增值税税率10%的商品和服务:此框中应填写的数据为适用增值税税率10%的商品和服务在规定期间内的价值。

- 标准 [32a] – 不属于应税商品和服务的销售:记录无需申报、计算或缴纳税款的商品和服务的销售价值(不属于增值税的销售价值)。

- 指标 [33] – 适用 10% 税率的商品和服务增值税:填写指标 [32] 中的相应数据。

然后,销售商品和服务的总收入和增值税 [34] = [26] + [27]; [35] = [28]。

如果满足以下条件,则该期间内发生的增值税按以下方式确定:[36] = [35] – [25]:

- [36] 指标为正值表示应缴纳增值税。

- 负值[36]指标是指当期尚未全额抵扣的进项增值税金额。企业可以将该抵扣额结转至下一期,或者如果符合相关条件,则可以申请退税。

调整与前期相比可抵扣增值税的增加或减少额。

本节中的指标如下所示:

- 项目 [37] – 调整以减少前期可抵扣增值税:在前期补充申报中,如果出现减少可抵扣增值税金额的差额,则必须在当前申报期申报表的项目 [37] 中记录此减少后的差额。

- 指标 [38] – 增值税调整以增加前期可抵扣增值税:如果补充申报前期增值税导致仍可抵扣的增值税额增加,则必须在当前期间的指标 [38] 中申报。

交接时收到的增值税可以在当期抵扣。

根据第80号通知,增值税申报表上的指标[39a]用于反映仍可抵扣但尚未退还的增值税金额,该金额可结转至以后期间供纳税人继续抵扣。该税款可能源于已单独申报但不符合退税条件的投资项目,并在该项目正式投入运营时结转;也可能源于子公司停止运营时产生的生产经营活动税款。

指标[39a]的申报旨在监测和比较相关单位之间转移的增值税金额,从而帮助税务机关严格控制进项增值税记录和扣除的准确性,限制企业多申报可扣除税额的风险。

确定该期间应缴纳的增值税税额。

01/GTGT 表格中的指标 [40a] 至 [43] 在直接确定企业应缴增值税额、退税额或结转至下一期间的抵扣额方面发挥着综合作用。在申报这组指标时,会计人员需要清楚了解每个指标的含义、适用条件以及申报表各单元格之间的计算关系,以避免混淆,尤其是在抵消投资项目或申请退税的情况下。下表将根据现行法规详细说明如何确定和使用每个指标。

| 目标 | 内容 | 如何识别和记录 |

| [40a] – 该期间内企业活动应缴纳的增值税 | 这反映了纳税期内生产经营活动产生的应纳税增值税额。该指标由税务申报系统根据相关指标自动确定。 | 公式:[40a] = ([36] – [22] + [37] – [38] – [39a])

如果结果为负数,则输入 0。 |

| [40b] – 投资项目的进项增值税抵扣 | 这适用于采用扣除法申报纳税、投资项目位于总部所在地区,并在投资阶段为项目单独提交纳税申报表的企业。 | 值 [40b] 取自申报表 02/GTGT 的指标 [28a]、[28b],且不得超过 [40a]。强制性条件:[40b] ≤ [40a]。 |

| [40] – 该期间应缴纳的增值税 | 这显示了企业在扣除符合条件的金额后,在该期间必须向国家预算缴纳的最终增值税金额。 | 由公式 [40] = [40a] – [40b] 确定

企业不得将剩余的可抵扣税款从下一期扣除。 |

| [41] – 本期间增值税未全额抵扣 | 这反映了该期间进项增值税超过销项增值税的金额,该金额尚未完全扣除,可以进行进一步处理。 | 计算公式:([36] – [22] + [37] – [38] – [39a]) ≤ 0。如果结果为负数,软件将显示一个正数。当存在 [41] 时,[40] 不会出现。 |

| [42] – 申请增值税退税 | 如果符合税法规定的条件,则记录企业在期间内主动申请退还的未抵扣增值税金额。 | 值 [42] ≤ [41]。如果申报了此指标,企业需要提交相关资料和退税申请函。申请退税金额不可结转至下一期。 |

| [43] – 仍可抵扣的增值税结转至下一期间 | 这表示扣除已申请退税的金额后,剩余的增值税金额尚未完全扣除,该金额将结转到下一期继续扣除。 | 计算公式:[43] = [41] – [42]。该数据将传递至下一个纳税申报期的指标[22]。 |

[40a] 至 [43] 项指标密切相关,由软件根据申报的会计数据自动计算。然而,会计人员仍需仔细核查各项指标的具体适用条件,尤其是在抵消投资项目或申请退税的情况下,以确保数据准确反映实际情况并符合现行法规。了解各项指标的真正含义有助于企业最大限度地减少错误,避免被追缴税款的风险,并积极主动地进行税务结算。

总结

对于所有企业而言,在2026年更新并正确实施最新的01/GTGT表格(2026版)至关重要。随着2024年增值税法和第181/2025/ND-CP号法令的颁布,政府构建了一个更加透明的法律框架,同时也对纳税人的合规性提出了更高的要求。希望本文能够为您提供全面的概述和最实用的指导,帮助您自信地完成即将到来的纳税结算期。

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 电子邮件:man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。

MAN – 高级会计师网络编辑委员会