最新のフォーム01/GTGT(2026年版)は、2024年付加価値税法および政令181/2025/ND-CPの正式発効に伴い、控除方式を採用する事業者にとって必須の付加価値税申告書です。このフォーム、その法的根拠、税額計算方法、納付期限を正しく理解することは、正確な申告を行うだけでなく、滞納税や罰金のリスクを最小限に抑えるためにも重要です。この記事では、最新のフォーム01/GTGT(2026年版)の記入方法、政府が定めた納付期限、そして2026年に事業者が特に注意すべき重要な注意事項について、包括的なガイドを提供します。

最新の2026フォーム01/GTGTとは何ですか?

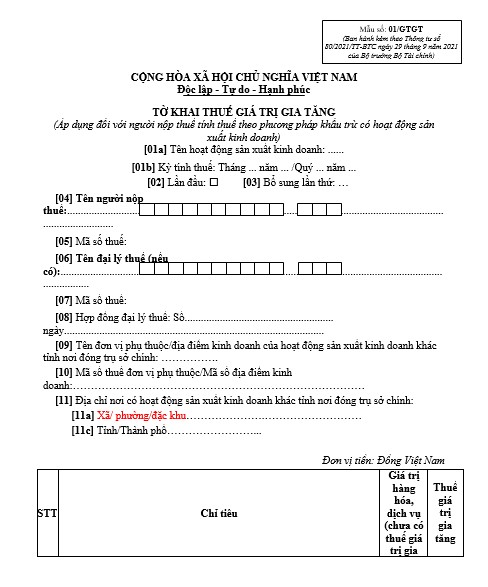

2026年現在、財務省通達第80/2021/TT-BTC号に基づき発行された付加価値税申告書は、最新の様式01/GTGT(付加価値税申告書2026)のままです。政府は2024年付加価値税法に関する新たな政令を公布しましたが、行政運営の安定性を確保するため、通達第80/2021/TT-BTC号に記載されている申告書は維持されます。

| 最新のフォーム01/GTGTをダウンロードしてください |

適用対象

この様式は、控除方式を用いて税額を計算し、生産活動や事業活動に従事する納税者専用です。安定した収益と完全な会計システムを備えた企業や組織にとって、最も一般的な方法です。

申告書の基本構造

フォーム01/GTGTには、次の主なセクションが含まれます。

- 一般情報: 納税者番号、納税者名、課税期間。

- パート A: 購入した商品およびサービス: 期間中に購入した商品の合計金額と税額を反映します。

- パート B: 販売された商品およびサービス: 各税率での収益と出力税を反映します。

- パート C: 税額の決定: 控除として次の期間に繰り越すことができる税額、または支払うべき税額を計算します。

2026年に適用される政府の主要な法的根拠

最新の2026年フォーム01/GTGTを正確に記入するには、納税者は政府と国会が発行した次の3つの法的柱に特に注意する必要があります。

付加価値税法第44/2024/QH15号

これは付加価値税に関する最高法規であり、2026年の課税年度から施行され、直接的な影響を与えます。この法律には、以下に関する重要な改正が含まれています。

- VAT が課税されない品目の一覧。

- 仕入税額控除に必要な非現金支払書類に関して、より厳しい規制が実施されています。

- 特定の製品カテゴリには優遇税率が適用されます。

政府令181/2025/ND-CP

政府は、2024年付加価値税法のいくつかの条項の実施に関する詳細な規則を定める政令181/2025/ND-CPを公布しました。これは、以前の政令(政令209/2013/ND-CPなど)に代わる最も重要な技術的ガイダンス文書です。課税ベースとVAT決定の時期に関する詳細はすべてここに規定されています。

回覧80/2021/TT-BTC

この通達は2021年に発行されましたが、納税申告書、税金還付手続き、特にこの通達のフォームシステムに関する規制は、企業が税務当局にデータを提出するための標準として依然として機能します。

最新の規制に従って支払うべき VAT を計算する方法に関する説明。

政府法令181/2025/ND-CP第20条に基づき、最新のフォーム01/GTGT(2026)を使用する企業の税金計算式は次のように決定されます。

|

支払うべきVAT = 出力VAT - 控除対象となる入力VAT |

出力VAT額を決定します。

売上税は、付加価値税請求書に記載された、販売された物品およびサービスに対する総税額です。政府の政令181/2025/ND-CPに基づくガイダンスによると、具体的な計算式は以下のとおりです。

|

請求書のVAT = 課税価格 x 税率 (%) |

請求価格に税金(支払価格)が含まれている場合、会計士は課税価格を算出するためにそれを元に戻す必要があります。

|

税抜価格 = 支払価格 / (1 + 税率) |

控除対象となる仕入VATの金額を決定します。

ここで誤りが頻繁に発生し、税金の滞納につながります。控除の対象となるには、仕入税額が2024年付加価値税法第4条の条件を完全に満たしている必要があります。

- 有効な付加価値税請求書または輸入 VAT の支払い証明が必要です。

- 購入した商品やサービスについては、非現金による支払い書類が必要です(政府が定める低額の場合を除く)。

- 特にアウトソーシングされたサービスについては、政令181/2025/ND-CPの第3条第2項a点に規定されているとおり、納税書類を提出する必要があります。

2025年第4四半期のVAT税申告書の提出期限

納税申告期限の遵守は、政府の税務行政法に基づく必須要件です。

2025年第4四半期の確定申告期限

通常、四半期ごとの申告書の提出期限は、翌四半期の最初の月の末日です。2025年第4四半期の場合、理論上の期限は2026年1月31日です。ただし、以下の点にご注意ください。

- 2026年1月31日は土曜日(祝日)です。

- 通達80/2021/TT-BTC第86条および民法に基づき、期限が休日と重なる場合、期限は翌営業日まで延長されます。

2025年第4四半期の最新のフォーム01/GTGT 2026の提出期限は、2026年2月2日(月曜日)です。

最新のフォーム01/GTGT (2026)に情報を記入するための詳細な手順。

最新のフォーム01 / GTGT 2026を適切に記入するには、会計士は次の主要な指標に注意する必要があります。

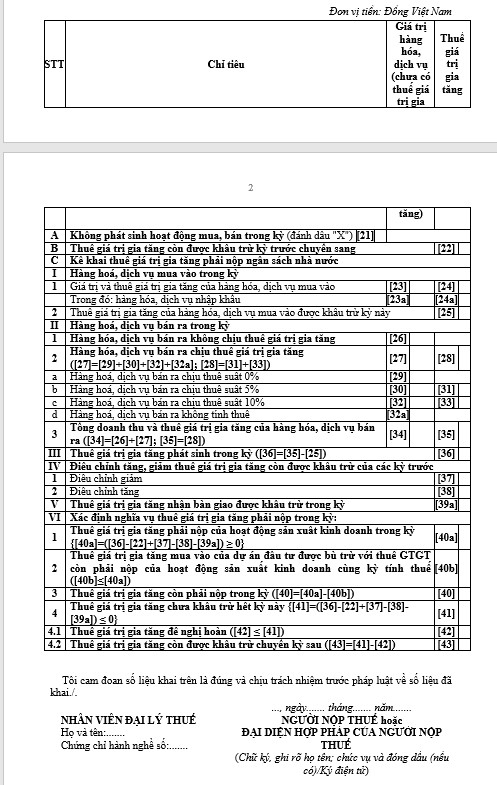

仕入税指標(指標[21]~[25])

当該期間の控除対象となる仕入VAT額を正確に算定するために、会計士は最新のフォーム01/GTGT 2026の[21]から[25]までの指標を完全かつ正確に申告する必要があります。このフォームでは、各指標が購入額と、政府が定める控除条件を満たす税額を具体的に反映しています。

- 指標[21] – 当該期間中の売買活動がない:申告期間中に事業所が物品またはサービスの売買活動を行っていない場合でも、申告書を作成し、税務当局に提出する必要があります。申告書において、事業所は[21]の欄に「X」を選択します。

- 指標[22] – 前期から繰り越されたVAT税額控除:注意点として、前期に未払いまたは過払いとなった税額は、この指標欄に記入しないでください。前期に事業者が税額を過少に納付した場合、残りの税額を国家予算に計上する必要があります。控除対象となる仕入税額が仕入税額を上回る場合、翌期には大きい方の控除額が計算されます。

- 指標[23] – 購入した物品及びサービスの価値:この指標は、課税期間中に購入した物品及びサービスの合計価値を、VAT抜き価格で算出したもので、国内購入と輸入取引の両方を含みます。通達80/2021/TT-BTCに基づき、現行様式では、申告の際に輸入物品及びサービスの価値を区別して明確に表示するための指標[23a]が追加されました。

- 支出 [23a] – 輸入物品及びサービスの価値:当該期間中に発生した輸入物品及びサービスの合計価値を、付加価値税抜き価格で記録する。申告数値は、通関済みの税関申告書、輸入契約書、外国のパートナーが発行した請求書、及び規定された関連書類などの合法的な輸入書類に基づいて算出される。

- 指標[24] – 購入物品及びサービスに係るVAT総額:当該期間中に購入物品及びサービスから発生したVAT総額(規定に基づき控除対象部分と控除対象外部分の両方を含む)を示す。同時に、会計担当者は、当該期間中に輸入段階で実際に支払われたVATもこの指標に申告しなければならない。

- 支出[24a] – 輸入物品およびサービスに対する付加価値税: 注記 このセクションを記入する際に、事業者が海外原産の物品またはサービスを購入し、直接輸入手続きを行わず、輸入委託契約も利用していない場合、当該取引は国内仕入とみなされます。したがって、会計士は、VAT申告書のこのセクションに、当該取引から生じる価値を申告する必要はありません。

- 支出 [25] – 当期控除対象となる購入物品およびサービスに係る付加価値税:当期に法律に基づき控除の条件を完全に満たす購入物品およびサービスから発生した付加価値税の総額。会計士は控除対象となる付加価値税のみを申告し、控除対象外の付加価値税はこの項目には計上されない。

収入と出力税に関する指標群(指標[26]~[35])

このグループは、期間中に発生したすべての課税対象収益を反映し、売上VATの支払額を決定するための直接的な基礎となります。会計士は、この指標グループを申告する際に、政府が定める税率および課税主体ごとに収益を正確に分類する必要があります。具体的には、以下のとおりです。

- 指標[26] – 付加価値税が課税されない商品およびサービスの販売:この欄に記入するデータは、当該期間中に事業所が付加価値税が課税されない商品およびサービスの販売総額である。

- 指標[27] – 付加価値税の対象となる販売された商品およびサービス:次の式で算出:[27] = [29] + [30] + [32] + [32a]

- 支出[28] – 販売した物品及びサービスに対するVAT:この欄に記入するデータは、[27]で記入したVAT課税対象となる販売した物品及びサービスの合計額に対応する総出力VATです。計算式は[28] = [31] + [33]です。 特別な注意が必要です。各商品およびサービスには異なるVAT税率があるため、規定の税率に従って申告する必要があります。

- 指標[29] – VAT率0%の対象となる販売された商品およびサービス:ボックスに記入するデータは、VAT率0%の対象となる期間中に販売された商品およびサービスの価値です。

- 指標[30] – VAT率5%の対象となる販売された商品およびサービス:セルに記入するデータは、VAT率5%の対象となる期間中に販売された商品およびサービスの価値である。

- 指標[31]: 指標[30]に対応する値を記入する

- 指標[32] – VAT率10%の対象となる販売された商品およびサービス:ボックスに記入するデータは、VAT率10%の対象となる期間中に販売された商品およびサービスの価値である。

- 基準[32a] – 課税対象外の販売商品およびサービス:税金の申告、計算、支払いが不要な販売商品およびサービス(VAT対象外)の価値を記録します。

- 指標[33] – 税率10%の対象となる販売された商品およびサービスのVAT:指標[32]と同様に対応するデータを入力します。

すると、販売された商品とサービスの総収入とVATは[34] = [26] + [27]、[35] = [28]となる。

当該期間中に発生したVATは、[36] = [35] - [25]で決定されます。

- [36]指標は、VATの支払義務がある場合にはプラスになります。

- マイナス[36]指標とは、当該期間において控除しきれなかった仕入VAT額のことです。控除対象が適切であり、条件を満たしている場合、事業者は控除額を翌期に繰り越すか、還付を受けることができます。

前の期間からの控除可能な VAT の増加または減少を調整します。

このセクションの指標は次のように表示されます。

- 項目[37] - 以前の期間の控除可能なVATを減らすための調整:以前の期間の補足申告において、控除可能なVATの金額を減らす差額が生じた場合、この減額された差額は、現在の申告期間の申告書の項目[37]に記録する必要があります。

- 指標[38] - 前年度の控除対象VATを増やすためのVAT調整:前年度の補足申告により、控除対象となるVATの額が増加する場合は、当期の指標[38]で申告する必要があります。

引渡し時に受け取ったVATはその期間に控除されます。

通達80に基づくVAT申告書の指標[39a]は、控除対象であるものの還付されていないVAT額を反映するために用いられ、納税者は次期以降も引き続き控除することができます。この税額は、別途申告された投資プロジェクトから発生するものの還付条件を満たさず、当該プロジェクトが正式に稼働を開始した際に繰り越される場合、または子会社の生産活動および事業活動から発生する場合があり、当該子会社の操業停止時に繰り越されます。

指標[39a]の申告は、関連企業間で移転されるVAT額の監視と比較を目的としており、税務当局が仕入VATの記録と控除の正確性を厳密に管理し、企業の控除税額の過剰申告のリスクを制限するのに役立ちます。

当該期間に支払うべき VAT 税額を決定します。

様式01/GTGTの指標[40a]から[43]は、納付すべきVAT額、還付または控除された税額、企業の次期に繰り越される税額を直接決定する上で包括的な役割を果たします。会計士は、これらの指標群を申告する際に、各指標の意味、適用条件、申告書のセル間の計算関係を明確に理解する必要があります。特に、投資プロジェクトの相殺や税額還付の申請を行う場合、混乱を避けるためです。以下の表は、現行の規定に従って各指標を決定し、使用する方法について詳細な説明を提供します。

| ターゲット | コンテンツ | 識別方法と記録方法 |

| [40a] – 当該期間中の事業活動に対して支払われる付加価値税 | これは、課税期間中の生産活動および事業活動から生じたVATの納税額を反映しています。この指標は、関連指標に基づいて税務申告システムによって自動的に決定されます。 | 式: [40a] = ([36] – [22] + [37] – [38] – [39a])

結果が負の場合は 0 を入力します。 |

| [40b] – 投資プロジェクトの仕入VATは相殺される | これは、控除方式を使用して納税を申告し、投資プロジェクトが本社と同じ地域にあり、投資段階でプロジェクトごとに個別の納税申告書を提出する企業に適用されます。 | [40b]の値は申告書02/GTGTの指標[28a]、[28b]から取得され、[40a]を超えてはなりません。必須条件:[40b] ≤ [40a]。 |

| [40] – 当該期間に未払いのVAT | これは、対象金額を相殺した後の期間に企業が州の予算に支払う必要がある最終的な VAT 金額を示します。 | 式によって決定される:[40] = [40a] – [40b]

企業は残りの控除対象税金を次の期間から相殺することはできません。 |

| [41] – 今期のVATは全額控除されていない | これは、期間中に出力 VAT を超過した入力 VAT の金額を反映しており、その金額は完全に控除されておらず、さらに処理する対象となります。 | 計算式:([36] – [22] + [37] – [38] – [39a]) ≤ 0。結果が負の場合、ソフトウェアは正の数を表示します。[41]が存在する場合、[40]は発生しません。 |

| [42] – VAT還付請求 | 税法で定められた条件を満たしている場合、企業が期間中に積極的に返金を要求した未控除の VAT の金額を記録します。 | 値[42]≤[41]。この指標を申告した場合、企業は還付申請書と還付請求書を提出する必要がある。還付請求額は翌期に繰り越すことはできない。 |

| [43] – 控除可能なVATは翌期に繰り越される | これは、すでに払い戻しを請求した金額を差し引いた後に全額控除されていない残りの VAT 金額を示しており、この金額は次の期間に繰り越されて引き続き控除されます。 | 計算式:[43] = [41] – [42]。このデータは次回の申告期間の指標[22]に転送されます。 |

[40a]から[43]までの指標は密接に関連しており、申告された会計データに基づいてソフトウェアによって自動的に計算されます。しかしながら、会計士は各指標の適用条件を慎重に確認する必要があります。特に投資プロジェクトの相殺や税金の還付を申請する場合、データが正確に現実を反映し、現行の規制に準拠していることを確認する必要があります。各指標の本質を理解することは、企業がエラーを最小限に抑え、課税対象となるリスクを回避し、積極的に税務処理を行うのに役立ちます。

結論する

最新のForm 01/GTGT (2026)を更新し、正しく適用することは、2026年のあらゆる企業にとって不可欠な要件です。2024年VAT法および政令181/2025/ND-CPの導入により、政府はより透明性の高い法的枠組みを構築するとともに、納税者に対してより高いコンプライアンスを求めています。この記事が、今後の納税申告期間を自信を持って進めるための包括的な概要と最も実践的なガイダンスを提供できたことを願っています。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

MAN – マスターアカウンタントネットワーク編集委員会