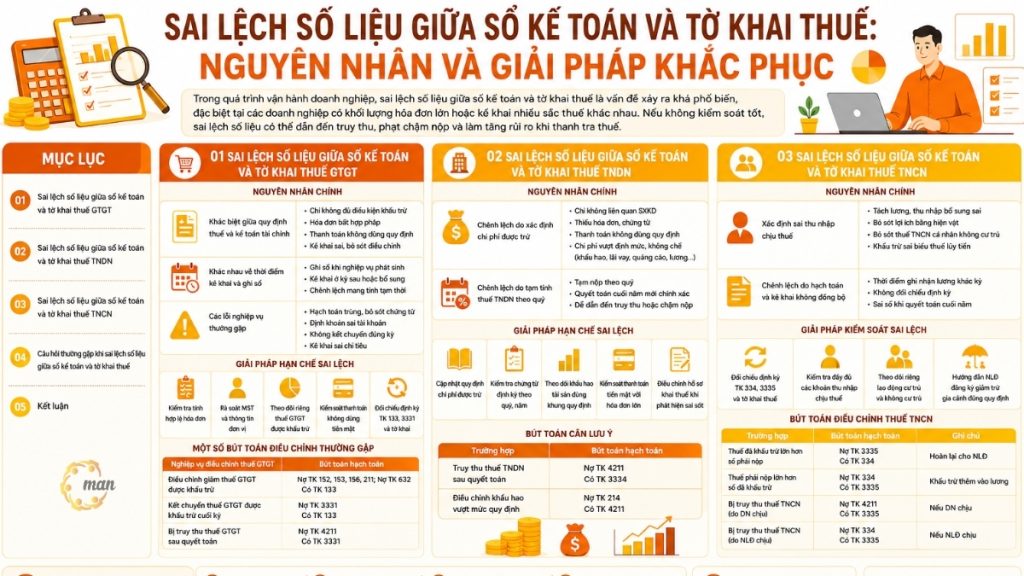

Trong quá trình vận hành doanh nghiệp, tình trạng sai lệch số liệu giữa sổ kế toán và tờ khai thuế là vấn đề xảy ra khá phổ biến, đặc biệt tại các doanh nghiệp có khối lượng hóa đơn lớn hoặc thực hiện kê khai nhiều sắc thuế khác nhau. Dù hệ thống pháp luật thuế ngày càng hoàn thiện, thực tế vẫn phát sinh không ít chênh lệch giữa dữ liệu trên tờ khai thuế và số liệu hạch toán kế toán.

Những khác biệt này có thể xuất phát từ quy định riêng của từng loại thuế, thời điểm ghi nhận doanh thu và chi phí, điều kiện khấu trừ thuế hoặc sai sót trong quá trình hạch toán. Nếu không kiểm soát tốt, sai lệch số liệu giữa sổ kế toán và tờ khai thuế có thể dẫn đến truy thu, phạt chậm nộp và làm tăng rủi ro khi thanh tra thuế.

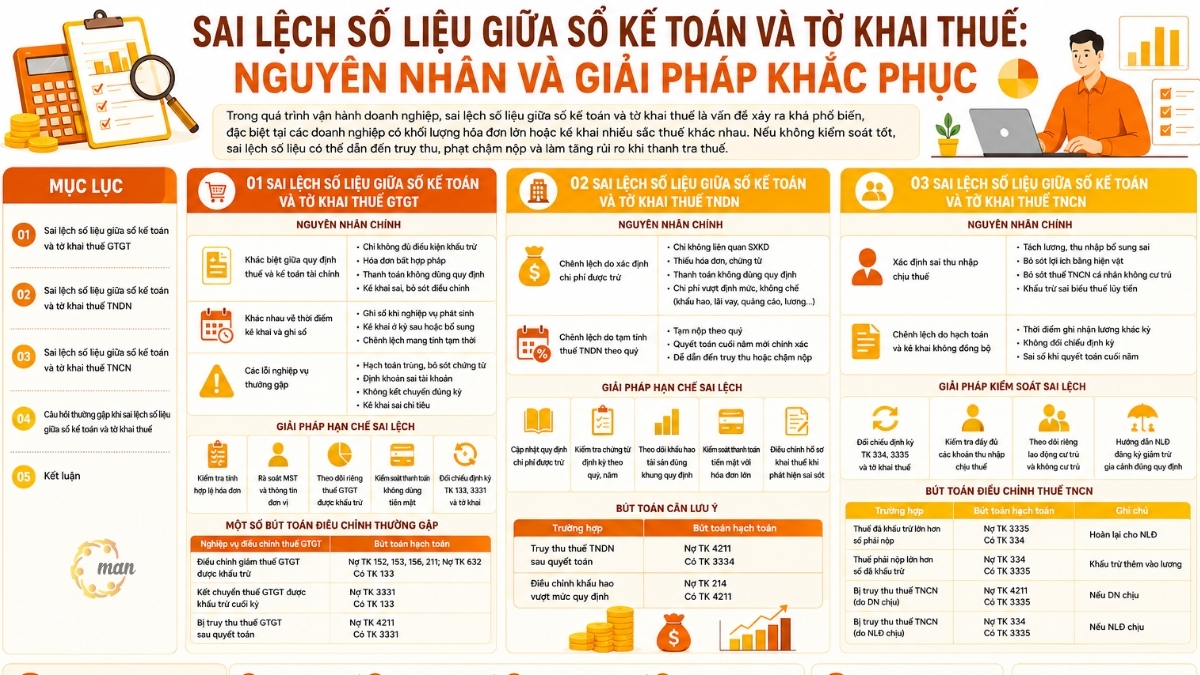

Sai lệch số liệu giữa sổ kế toán và tờ khai thuế GTGT

Trong thực tế vận hành doanh nghiệp, thuế GTGT là sắc thuế dễ phát sinh chênh lệch nhất do liên quan trực tiếp đến hóa đơn, chứng từ và thời điểm kê khai. Tình trạng sai lệch số liệu giữa sổ kế toán và tờ khai thuế ở phần thuế GTGT thường xuất phát từ sự khác nhau giữa quy định kế toán tài chính và quy định thuế, cũng như các sai sót trong quá trình hạch toán và kê khai. Để hiểu rõ hơn nguyên nhân phát sinh và cách xử lý hiệu quả, doanh nghiệp cần xem xét từng nhóm chênh lệch cụ thể dưới đây.

Chênh lệch do khác biệt giữa quy định thuế và kế toán tài chính

Theo quy định của Luật thuế giá trị gia tăng ngày 03/06/2008 và Luật sửa đổi, bổ sung một số điều của Luật thuế GTGT ngày 19/06/2013, cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ được khấu trừ thuế GTGT khi chứng từ kế toán đủ điều kiện kê khai khấu trừ thuế, thỏa mãn đồng thời các điều kiện:

- Phục vụ hoạt động sản xuất kinh doanh chịu thuế GTGT;

- Hóa đơn hợp pháp, hợp lệ;

- Thanh toán không dùng tiền mặt đối với hóa đơn từ 20 triệu đồng trở lên.

Tuy nhiên, trên thực tế, nhiều khoản chi vẫn được kế toán ghi nhận vào sổ sách nhưng lại không đủ điều kiện khấu trừ thuế. Điều này làm phát sinh sai lệch số liệu giữa sổ kế toán và tờ khai thuế tại tài khoản thuế GTGT được khấu trừ.

Một số trường hợp thường gặp gồm:

- Không phân loại riêng chi phí phục vụ hoạt động chịu thuế và không chịu thuế;

- Hóa đơn bất hợp pháp nhưng chưa được phát hiện kịp thời;

- Vi phạm điều kiện thanh toán chuyển khoản;

- Kế toán kê khai sai hoặc bỏ sót điều chỉnh giảm thuế đầu vào.

Đây là dạng chênh lệch mang tính đặc thù giữa kế toán tài chính và kế toán thuế.

Sai lệch do khác nhau về thời điểm kê khai và ghi sổ

Ngoài yếu tố quy định pháp luật, sai lệch số liệu giữa sổ kế toán và tờ khai thuế còn xuất hiện do khác biệt về thời gian ghi nhận.

Kế toán có thể ghi nhận chứng từ ngay khi nghiệp vụ phát sinh, trong khi thuế GTGT được kê khai ở kỳ sau hoặc thực hiện kê khai bổ sung. Điều này khiến số liệu trên tờ khai và sổ sách chưa đồng nhất tại cùng một thời điểm.

Thông thường, đây là chênh lệch tạm thời và có thể được điều chỉnh cân đối vào cuối năm tài chính. Tuy nhiên, nếu không theo dõi thường xuyên, doanh nghiệp rất dễ phát sinh sai sót kéo dài.

Các lỗi nghiệp vụ thường gây sai lệch thuế GTGT

Một số lỗi kế toán phổ biến dẫn đến sai lệch số liệu giữa sổ kế toán và tờ khai thuế bao gồm:

- Hạch toán trùng hóa đơn;

- Bỏ sót chứng từ đầu vào hoặc đầu ra;

- Định khoản sai tài khoản;

- Không kết chuyển thuế GTGT đúng kỳ;

- Kê khai sai chỉ tiêu trên tờ khai thuế.

Những lỗi này tuy nhỏ nhưng có thể ảnh hưởng đáng kể đến nghĩa vụ thuế của doanh nghiệp.

Giải pháp hạn chế sai lệch số liệu giữa sổ kế toán và tờ khai thuế GTGT

Để giảm thiểu sai lệch số liệu giữa sổ kế toán và tờ khai thuế, doanh nghiệp nên áp dụng các biện pháp kiểm soát sau:

- Kiểm tra tính hợp lệ của hóa đơn ngay khi tiếp nhận;

- Rà soát mã số thuế và thông tin đơn vị phát hành hóa đơn;

- Theo dõi riêng thuế GTGT được khấu trừ cho từng hoạt động;

- Kiểm soát điều kiện thanh toán không dùng tiền mặt;

- Đối chiếu định kỳ giữa tài khoản 133, 3331 và tờ khai thuế GTGT.

Ngoài ra, kế toán cần đặc biệt lưu ý các bút toán điều chỉnh thuế khi phát sinh sai phạm hoặc bị truy thu sau thanh tra.

Một số bút toán điều chỉnh thường gặp

Dưới đây là bảng tổng hợp các bút toán điều chỉnh khi sai lệch giữa sổ kế toán và tờ khai thuế:

| Nghiệp vụ điều chỉnh thuế GTGT | Bút toán hạch toán |

| Điều chỉnh giảm thuế GTGT được khấu trừ | Nợ TK 152, 153, 156, 211: Tăng giá trị hàng tồn kho, tài sản.

Nợ TK 632: Tăng giá vốn hàng bán (nếu hàng đã xuất bán) Có TK 133: Giảm thuế GTGT được khấu trừ. |

| Kết chuyển thuế GTGT được khấu trừ cuối kỳ | Nợ TK 3331: Thuế GTGT phải nộp

Có TK 133: Thuế GTGT được khấu trừ. |

| Bị truy thu thuế GTGT sau quyết toán | Nợ TK 4211: Lợi nhuận sau thuế chưa phân phối

Có TK 3331: Thuế GTGT phải nộp bổ sung |

Việc thực hiện đúng các bút toán điều chỉnh và kết chuyển thuế GTGT không chỉ giúp doanh nghiệp hạn chế tình trạng sai lệch số liệu giữa sổ kế toán và tờ khai thuế mà còn đảm bảo tính chính xác của báo cáo tài chính và hồ sơ kê khai thuế. Doanh nghiệp nên thường xuyên đối chiếu tài khoản thuế với tờ khai định kỳ để kịp thời phát hiện, xử lý chênh lệch và giảm thiểu rủi ro khi cơ quan thuế thanh tra, kiểm tra.

Sai lệch số liệu giữa sổ kế toán và tờ khai thuế TNDN

Trong thực tế, sai lệch số liệu giữa sổ kế toán và tờ khai thuế TNDN thường phát sinh do sự khác biệt giữa nguyên tắc ghi nhận kế toán và quy định xác định thu nhập chịu thuế theo pháp luật thuế hiện hành. Các khoản chi phí được hạch toán trên sổ sách chưa chắc đã được chấp nhận khi quyết toán thuế, đặc biệt với những khoản chi chưa đáp ứng đầy đủ điều kiện về chứng từ, thanh toán hoặc định mức theo quy định. Để hiểu rõ hơn nguyên nhân cũng như cách kiểm soát hiệu quả các chênh lệch này, doanh nghiệp cần xem xét từng nhóm vấn đề cụ thể dưới đây.

Chênh lệch do xác định chi phí được trừ

Sự chênh lệch về thuế TNDN xuất phát từ việc xác định chi phí được trừ khi xác định thu nhập tính thuế TNDN, theo Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính quy định và hướng dẫn thi hành Luật thuế thu nhập doanh nghiệp đã quy định chặt chẽ doanh nghiệp được trừ chi phí nếu các khoản chi đáp ứng điều kiện:

- Liên quan đến hoạt động sản xuất kinh doanh;

- Có đầy đủ hóa đơn chứng từ hợp pháp;

- Đáp ứng điều kiện thanh toán không dùng tiền mặt.

Ngoài ra, nhiều khoản chi còn bị khống chế hoặc quản lý riêng như:

- Chi phí khấu hao;

- Chi phí lãi vay;

- Chi phí quảng cáo;

- Tiền lương;

- Chi phí khuyến mại.

Trong khi kế toán tài chính ghi nhận theo bản chất nghiệp vụ, kế toán thuế lại phụ thuộc vào quy định pháp luật. Đây là nguyên nhân khiến sai lệch số liệu giữa sổ kế toán và tờ khai thuế xảy ra khá thường xuyên.

Chênh lệch do tạm tính thuế TNDN theo quý

Thuế TNDN thường được tạm nộp theo quý, trong khi quyết toán cuối năm mới phản ánh chính xác nghĩa vụ thuế thực tế. Điều này dẫn đến sự khác biệt giữa số thuế tạm tính và số liệu quyết toán.

Nếu doanh nghiệp không rà soát thường xuyên, phần chênh lệch có thể dẫn đến truy thu hoặc phát sinh tiền chậm nộp.

Sai lệch số liệu giữa sổ kế toán và tờ khai thuế ảnh hưởng rất lớn vào tính minh bạch của báo cáo tài chính. Việc thuê kế toán làm báo cáo tài chính chính là giải pháp hiệu quả để rà soát toàn bộ số liệu, kiểm tra các bút toán điều chỉnh và đảm bảo tính thống nhất giữa sổ kế toán với nghĩa vụ thuế trước khi nộp cho cơ quan quản lý.

Giải pháp hạn chế sai lệch số liệu giữa sổ kế toán và tờ khai thuế TNDN

Để hạn chế sai lệch số liệu giữa sổ kế toán và tờ khai thuế liên quan đến thuế TNDN, doanh nghiệp nên:

- Cập nhật thường xuyên quy định về chi phí được trừ;

- Kiểm tra chứng từ định kỳ theo quý và năm;

- Theo dõi khấu hao tài sản đúng khung quy định;

- Kiểm soát thanh toán tiền mặt với hóa đơn giá trị lớn;

- Chủ động điều chỉnh hồ sơ khai thuế khi phát hiện sai sót trọng yếu.

Bút toán cần lưu ý

Bút toán cần lưu ý cho 02 trường hợp:

- Truy thu thuế TNDN sau quyết toán

- Điều chỉnh khấu hao vượt mức quy định.

Truy thu thuế TNDN sau quyết toán

- Nợ TK 4211

- Có TK 3334

Điều chỉnh khấu hao vượt mức quy định

- Nợ TK 214

- Có TK 4211

Sai lệch số liệu giữa sổ kế toán và tờ khai thuế TNCN

Đối với thuế TNCN, tình trạng sai lệch số liệu giữa sổ kế toán và tờ khai thuế thường xuất hiện trong quá trình xác định thu nhập chịu thuế, khấu trừ thuế và hạch toán nghĩa vụ phải nộp của người lao động. Những chênh lệch này có thể bắt nguồn từ việc áp dụng chưa đúng quy định về thu nhập tính thuế, bỏ sót các khoản lợi ích chịu thuế hoặc kê khai chưa đồng nhất với số liệu trên sổ kế toán. Để hạn chế rủi ro khi quyết toán thuế TNCN, doanh nghiệp cần nhận diện rõ các nguyên nhân phổ biến dưới đây.

Xác định sai thu nhập chịu thuế

Thuế TNCN là lĩnh vực rất dễ phát sinh sai lệch số liệu giữa sổ kế toán và tờ khai thuế, đặc biệt tại doanh nghiệp có nhiều lao động hoặc chính sách lương thưởng phức tạp.

Một số sai sót phổ biến gồm:

- Tách riêng lương cơ bản và thu nhập bổ sung để tính thuế sai;

- Không tính thuế đối với khoản lợi ích bằng hiện vật;

- Bỏ sót thuế TNCN của cá nhân không cư trú;

- Khấu trừ thuế không đúng biểu thuế lũy tiến.

Những sai sót này khiến số liệu giữa tài khoản 334, 3335 và tờ khai thuế TNCN không đồng nhất.

Chênh lệch do hạch toán và kê khai không đồng bộ

Do thời điểm ghi nhận lương và thời điểm kê khai thuế khác nhau, doanh nghiệp dễ phát sinh sai lệch số liệu giữa sổ kế toán và tờ khai thuế nếu không thực hiện đối chiếu định kỳ.

Đây là nguyên nhân phổ biến dẫn đến sai số khi quyết toán thuế TNCN cuối năm.

Giải pháp kiểm soát sai lệch số liệu giữa sổ kế toán và tờ khai thuế TNCN

Doanh nghiệp nên thực hiện các biện pháp sau:

- Đối chiếu định kỳ tài khoản 334 và 3335 với tờ khai thuế;

- Kiểm tra đầy đủ các khoản thu nhập chịu thuế;

- Theo dõi riêng lao động cư trú và không cư trú;

- Hướng dẫn người lao động đăng ký giảm trừ gia cảnh đúng quy định.

Bút toán điều chỉnh thuế TNCN

Các trường hợp dưới đây, kế toán doanh nghiệp cần lưu ý bút toán điều chỉnh:

- Thuế đã khấu trừ lớn hơn số phải nộp

- Thuế phải nộp lớn hơn số đã khấu trừ

- Bị truy thu thuế TNCN.

Thuế đã khấu trừ lớn hơn số phải nộp

- Nợ TK 3335

- Có TK 334

Thuế phải nộp lớn hơn số đã khấu trừ

- Nợ TK 334

- Có TK 3335

Bị truy thu thuế TNCN

Nếu doanh nghiệp chịu:

- Nợ TK 4211

- Có TK 3335

Nếu người lao động chịu:

- Nợ TK 334

- Có TK 3335

Bên cạnh đó, việc phối hợp với đơn vị chuyên môn về accounting services sẽ giúp doanh nghiệp kiểm soát tốt quy trình ghi nhận nghiệp vụ, hạn chế rủi ro chênh lệch giữa báo cáo tài chính và tờ khai thuế trong quá trình vận hành thực tế.

Câu hỏi thường gặp khi sai lệch số liệu giữa sổ kế toán và tờ khai thuế

Tình trạng này thường xuất phát từ sự khác biệt về thời điểm ghi nhận giữa kế toán và kê khai thuế. Ngoài ra, nguyên nhân còn có thể đến từ việc hạch toán thiếu chứng từ, kê khai bổ sung khác kỳ, chưa thực hiện bút toán kết chuyển thuế hoặc ghi nhận sai tài khoản kế toán.

Các chỉ tiêu dễ phát sinh chênh lệch nhất bao gồm thuế GTGT đầu vào được khấu trừ, thuế GTGT đầu ra phải nộp và số thuế còn được khấu trừ chuyển kỳ sau. Bên cạnh đó, tài khoản 133 và 3331 trên sổ kế toán cũng thường không khớp với dữ liệu trên tờ khai do kê khai sai thời điểm hoặc chưa điều chỉnh hóa đơn không đủ điều kiện khấu trừ.

Doanh nghiệp cần thực hiện đối chiếu chi tiết giữa sổ kế toán, hóa đơn chứng từ và tờ khai thuế của từng kỳ để xác định chính xác nguyên nhân chênh lệch. Sau khi rà soát, kế toán cần thực hiện bút toán điều chỉnh phù hợp và lập hồ sơ khai bổ sung nếu sai sót ảnh hưởng đến nghĩa vụ thuế.

Có. Khi chi phí kế toán và chi phí được trừ theo thuế TNDN không đồng nhất, lợi nhuận kế toán và thu nhập tính thuế sẽ phát sinh chênh lệch. Nếu doanh nghiệp không điều chỉnh đúng, số liệu trên báo cáo tài chính có thể không phản ánh chính xác nghĩa vụ thuế thực tế. Vì sao số dư tài khoản thuế trên sổ kế toán không khớp với tờ khai thuế?

Sai lệch số liệu giữa sổ kế toán và tờ khai thuế GTGT thường gặp ở những chỉ tiêu nào?

Khi phát hiện sai lệch số liệu giữa sổ kế toán và tờ khai thuế thì nên xử lý thế nào?

Sai lệch số liệu giữa sổ kế toán và tờ khai thuế TNDN có ảnh hưởng đến báo cáo tài chính không?

Conclude

Có thể thấy, sai lệch số liệu giữa sổ kế toán và tờ khai thuế là vấn đề phát sinh từ nhiều nguyên nhân khác nhau như khác biệt quy định pháp luật, thời điểm ghi nhận, điều kiện kê khai hoặc sai sót nghiệp vụ kế toán.

Doanh nghiệp nên chủ động rà soát định kỳ để phát hiện sớm các vấn đề sai lệch số liệu giữa sổ kế toán và tờ khai thuế, đặc biệt ở các chỉ tiêu liên quan đến thuế GTGT, thuế TNDN và thuế TNCN. Trong trường hợp sổ sách tồn tại nhiều sai sót kéo dài, doanh nghiệp có thể cân nhắc sử dụng dịch vụ làm lại sổ sách kế toán nhằm chuẩn hóa chứng từ, điều chỉnh hạch toán và đồng bộ dữ liệu với hồ sơ kê khai thuế.

Contact MAN – Master Accountant Network để được hỗ trợ và tư vấn miễn phí!

Contact information MAN – Master Accountant Network

- Address: No. 19A, Street 43, Tan Thuan Ward, Ho Chi Minh City

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Content production by: Mr. Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.