会計法の枠組みが絶えず変化し、デジタルトランスフォーメーションが急速に進展する中、中小企業の会計プロセスはもはや単なる記録管理ではなく、財務管理とリスク管理の基盤となっています。この記事では、2026年における中小企業の標準的な会計プロセスについて、最新の法的根拠と7つのステップによる詳細な導入手順、税務会計、よくあるミス、そして2026年の会計動向に至るまで、包括的かつ最新の実践的な概要を提供します。これにより、企業の合法的な事業運営、財務の透明性の維持、そして事業効率の最適化を支援します。

デジタル時代における標準化された会計慣行の重要性 2026

2026年を迎え、中小企業における会計士の役割は画期的な変化を遂げました。会計業務はもはや単なる帳簿への数字の記録ではなく、経営者にとって戦略的なアドバイザーとしての役割を担うようになりました。中小企業にとって、適切に構築された会計プロセスは、キャッシュフローの透明性を確保し、税コストを最適化し、投資判断のためのタイムリーなデータを提供することに役立ちます。

特に2026年は、ベトナムの会計法制度にとって大きな転換期となる年です。これは、レジから発行される電子請求書や新たな規制など、政府による包括的なデジタル化の取り組みによって推進されています。 回覧46/2025/TT-BTC 中小企業における会計業務を可能な限り効率的に運営するために、会計士は継続的にスキルを更新する必要があります。

2026年の中小企業の定義基準

中小企業(SME)の会計手続きを適切に適用するには、まず政令80/2021/ND-CPに従って自社の規模区分を決定する必要があります。この区分は、会計制度とそれに伴う税制優遇措置に直接影響を及ぼします。

- 小規模企業:年間収益が30億VND未満、または年間の社会保険に加入する従業員の平均人数が10人を超えない。

- 中小企業: 年間収益500億VND以下、または資本金200億VND以下。

- 中規模企業: 年間収益2,000億ドン以下、または資本金1,000億ドン以下。

中小企業の会計処理における詳細レベルについては、事業の種類によって要件が異なります。ただし、外国投資がある場合は、さらに詳しくご相談いただく必要があります。 FDI企業会計プロセス 移転価格規制と国際財務報告について徹底的に理解する。

中小企業向け会計法の枠組み

現在、中小企業は主に以下の規制に従って事業を運営しています。

- 通達 133/2016/TT-BTC: これは中小企業の現在の会計プロセスの「指針」として機能し、勘定科目と報告の簡素化に役立ちます。

- 通達 46/2025/TT-BTC: 通達 133 のいくつかの規定を改正し、2025 年 7 月 1 日に発効し、文書テンプレートの柔軟性の向上と電子会計の促進に重点を置いています。

- 回覧 99/2025/TT-BTC: 新しい会計システムは 2025 年から古い規制に取って代わりますが、企業はスムーズな移行を確実にするために 2026 年にデータ システムを準備する必要があります。

自社がどの中小企業カテゴリーに属し、現行の法規制に基づいてどの会計制度が適用されるかを明確に把握した後、次に重要な課題となるのは、中小企業の会計プロセスを実際の業務においてどのように正確、完全、かつ効果的に実施するかです。こうした法的根拠に基づき、企業は具体的で体系的かつ容易に適用できるプロセスを必要とします。次のセクションでは、中小企業の標準的な会計プロセスを7つのステップで詳細に分析し、会計士と経営者が書類作成から財務諸表作成までの会計ライフサイクル全体を管理できるよう支援します。

中小企業向けの詳細な会計手続き。

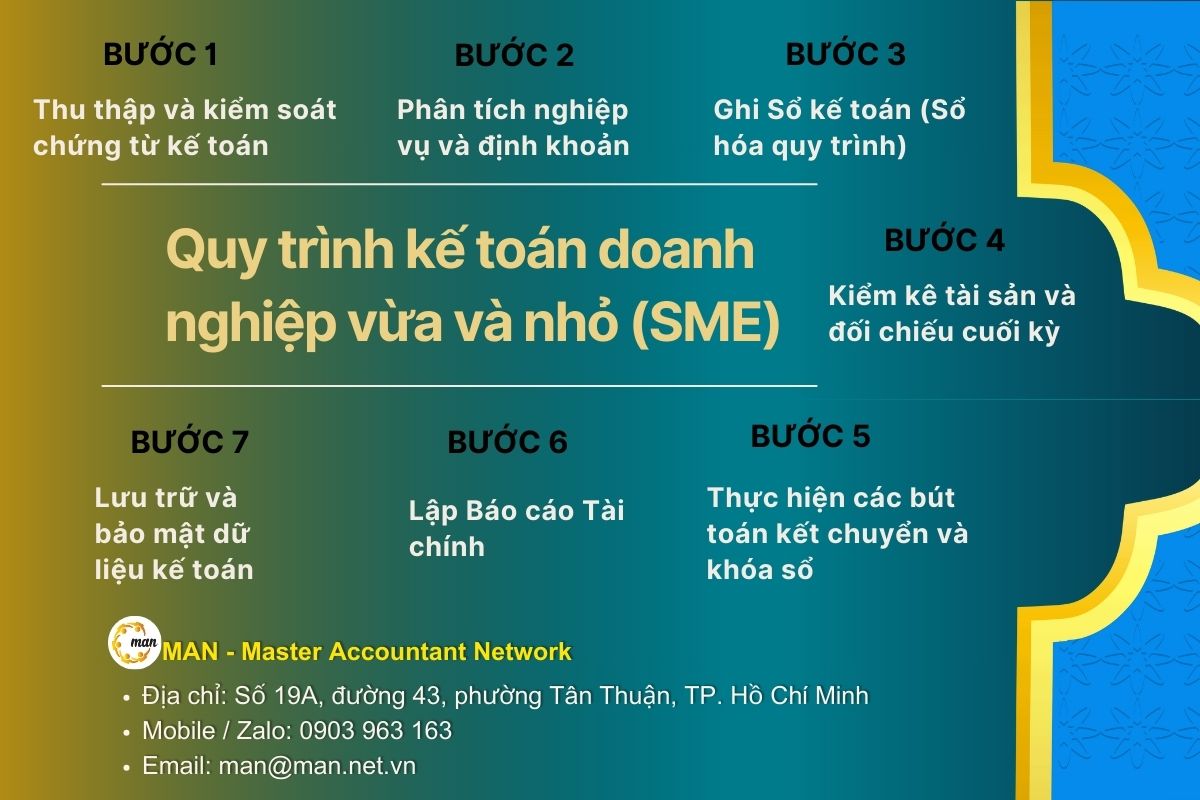

中小企業向けの堅実な会計プロセスを構築するには、会計士は次の 7 段階のサイクルに厳密に従う必要があります。

ステップ1:会計書類の収集と管理

これは中小企業の会計プロセスにおける最も重要な出発点です。あらゆる経済取引は文書化を通じて反映されなければなりません。

- 入力書類: 電子請求書 (税務総局のポータルで有効性を確認)、倉庫受領書、引き渡し記録。

- 出力ドキュメント: 販売請求書、納品書、経済契約。

- 2025 年の新機能: 回覧 46/2025/TT-BTC によると、企業は独自の文書テンプレートを設計できますが、文書名、番号、日付、ユニットの名前/住所、取引内容、数量/単価/合計金額、関係者の署名の 7 つの要素がすべて含まれていることを確認する必要があります。

ステップ2:ビジネス分析と仕訳

有効な書類を受領後、会計士は分析を進め、対応する勘定科目を決定します。通達133号に基づく中小企業の会計プロセスでは、勘定科目表が大幅に合理化されました。

- 企業は、勘定科目 111 (現金)、勘定科目 112 (銀行預金)、勘定科目 152 (原材料)、勘定科目 156 (商品)、勘定科目 642 (営業管理費) などの勘定科目に注意を払う必要があります。

- 最初から正しい会計エントリを作成すると、期間終了時の決算処理が迅速化されます。

ステップ3:会計帳簿に記録する(プロセスをデジタル化する)

2026年の時代において、中小企業の会計プロセスは、ソフトウェアベースの記録管理へと大きく移行しています。一般的な形式としては、以下のようなものがあります。

- 一般ログ: すべてのトランザクションを時系列順に記録します。

- 総勘定元帳: 各会計勘定に従ってビジネス取引を体系化します。

- 詳細な元帳:個々の債務者と在庫品目を詳細に追跡します。ソフトウェアを使用して、仕訳帳から総勘定元帳へのデータ転送を自動化し、手作業によるエラーを最小限に抑えます。

ステップ4:資産の棚卸と期末調整

中小企業の会計プロセスに在庫チェックのステップがない場合、財務報告が不正確になる可能性が高くなります。

- 毎日または毎週の現金棚卸しを実施します。

- 銀行取引明細書または通帳を通じて銀行口座の残高を比較します。

- 定期的に在庫チェックを実施し、破損した商品や廃番商品に関する問題に対処します。

- 顧客(アカウント 131)および仕入先(アカウント 331)に対する支払勘定の調整明細書を提出します。

ステップ 5: 決算エントリを実行し、帳簿を確定します。

会計期間(月/四半期/年)の終わりに、会計士は決算処理を行って業績を決定します。

- 収益 (アカウント 511) とその他の収入 (アカウント 711) をアカウント 911 に転送します。

- 経費(アカウント632、642、811)をアカウント911に振り替えます。

- 純利益の計算と法人税の計算(会計821)。これは、中小企業にとって会計プロセスにおける重要な段階であり、財務報告に必要なデータを確実に準備するためのものです。

ステップ6:財務諸表を作成する

通達133を適用する中小企業は、以下の内容を含む一連の財務諸表を作成する必要があります。

- 財務諸表報告書(フォーム B01-DNN)。

- 事業実績報告書(フォームB02-DNN)。

- 財務諸表の説明書(フォーム B09-DNN)。

- 貸借対照表(様式F01-DNN)。中小企業の会計処理においては、会計年度末から90日以内に財務諸表を税務当局、統計当局、および事業許可当局に提出する必要があります。

ステップ7: 会計データの保存と保護

中小企業では、会計サイクルの終了ごとに記録を体系的に保存する必要があります。

- 経営管理に用いる文書:最低5年間保存する必要があります。

- 会計入力および財務諸表作成に使用される文書: 最低 10 年間保存する必要があります。

- 2026 年のクラウド トレンドを踏まえると、企業はデータ損失のリスクを回避するために、2 要素認証を使用してクラウド コンピューティング プラットフォームにデータをバックアップする必要があります。

このように、中小企業の会計プロセスにおける7つのステップを完全に実施することで、企業は文書、帳簿、財務データを厳格に管理し、透明性と標準化された財務報告書を作成するための強固な基盤を構築することができます。しかし、会計プロセスを真に効果的にし、法的リスクを最小限に抑えるためには、税務会計を会計システム全体から切り離すことはできません。次のセクションでは、2026年の中小企業の税務会計を分析し、主要な税金、申告・決算スケジュール、そして企業が規制を遵守し、納税義務を法的に最適化するための重要な注意事項を明らかにします。

中小企業における税務会計

税務会計は中小企業の会計プロセスにおいて不可欠な要素です。企業は特に以下の点に注意を払う必要があります。

基本税率と優遇税率

中小企業の会計プロセスにおいて、基本的な税制と適用される優遇措置を理解することは、正確な税務申告、滞納リスクの最小化、そして法的な納税義務の最適化の前提条件となります。具体的には、中小企業が特に注意を払うべき税金には以下が含まれます。

- VAT: ほとんどの中小企業は控除方式を選択します(税率は 10% ですが、一部の業界では支援政策により 8% に減額されます)。

- 法人所得税:標準税率は20%です。ただし、小規模事業者は生産活動や事業活動を促進するため、より低い優遇税率が適用される場合があります。

- 個人所得税: 申告は毎月(税額が大きい場合)または四半期ごとに行う必要があり、全従業員について年間の納税申告を完了する必要があります。

中小企業の税務会計に関する規制は法律で比較的明確に定められていますが、実際には、すべての企業が導入時にそれらを正しく、かつ十分に適用しているわけではありません。書面上の規制と日常業務における実際の適用との乖離により、多くの中小企業が税務・会計リスクに直面しています。こうした実情を踏まえ、MAN – Master Accountant Networkの以下のセクションでは、中小企業が直面しがちな税務・会計リスクの実践経験とよくあるミスをまとめ、企業が会計プロセスを積極的に予防・改善できるよう支援します。

中小企業の会計処理でよくある間違い。

実際には、規制に従って会計手続きが確立されているにもかかわらず、多くの中小企業は、根深い経営慣行、内部統制の欠如、あるいは新たな法的要件への対応不足などにより、依然としてミスを犯しています。こうしたミスは、財務報告の正確性を損なうだけでなく、税務申告や監査において重大なリスクをもたらします。以下の表は、中小企業が実務で頻繁に遭遇する一般的なミスとその影響をまとめたものであり、企業がこれらのミスを積極的に見直し、未然に防ぐための参考となります。

| エラー | 現実 | 結果 |

| 無効な請求書 | 会計担当者は、入力請求書を記録する前に、販売者の営業状況を確認しておらず、納税者番号も調べていませんでした。 | リスクとしては、「架空の」請求書を使用すること、税金の精算時に経費が認められないこと、追徴課税や行政罰に直面することなどが挙げられます。 |

| 個人的な経費と事業経費を混同しています。 | 事業主は会社のカードを個人的な経費に使用しており、会計士は事業運営に関係のない経費を区別できていません。 | 法人税の計算時に認められない経費は利益を歪め、税務調査のリスクを高める可能性があります。 |

| 不正確または不完全な原価計算 | サービス業の場合、費用は勘定 154 に完全に記録されず、売上原価は正確に記録されません。 | 不正確な業績報告は簡単に疑念を招き、税務当局による徹底的な監査につながる可能性があります。 |

中小企業の会計プロセスが、文書作成・会計段階から経費集計に至るまで厳密に管理されていない場合、経費の不計上、税金の滞納、そして監査の長期化といったリスクに直面する可能性が高くなります。定期的なレビュー、プロセスの標準化、そして新しい規制へのタイムリーな対応は、中小企業がミスを最小限に抑え、長期的に財務の透明性を高めるための重要な要素です。

2026年の中小企業会計動向

中小企業の会計プロセスは大きな技術的変化に直面しています。

- AIアプリケーション:人工知能(AI)がPDF請求書のデータを自動的に読み取り、適切な会計仕訳を提案できるようになりました。これにより、手作業によるデータ入力にかかる時間を短縮できます。

- グリーン会計(ESG):銀行は、透明性のある財務報告と環境・社会へのコンプライアンス指標を備えた中小企業への融資を優先し始めています。これは、中小企業の現代的な会計プロセスに統合する必要がある新たな要素です。

- 回覧 99/2025/TT-BTC への準備: 企業は、2026 年に国際的に認められた基準に従って資産と負債の分類が変更されることに備えて、会計システムを見直す必要があります。

結論する

会計・税務規制が絶えず変化し、財務の透明性に対する要求が高まる中、中小企業にとって体系的な会計プロセスを構築・運用することは、規制遵守を支援するだけでなく、コスト管理、税務リスクの軽減、そして経営効率の向上の基盤となります。新たな規制に合わせて更新され、適切なテクノロジーを活用した標準化された会計プロセスは、中小企業が税務監査や査察においてより積極的に対応し、次の発展段階への準備を整えるのに役立ちます。

会計プロセスの標準化、新しい規制への対応、あるいは税務シーズン前の会計システムの見直しにお困りの場合は、会計、税務、財務コンサルティングを専門とするMAN(Master Accountant Network)との提携が、安全かつ効果的なソリューションとなります。経験豊富な専門家チームが、お客様の現状を正確に評価し、プロセスを最適化し、持続可能な法令遵守を確保することで、お客様がコアビジネスに集中できるようサポートいたします。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN(マスターアカウンタントネットワーク)の創設者兼CEO、会計、監査、財務コンサルティングの分野で30年以上の経験を持つベトナムのCPA監査人。

MAN編集委員会 – マスターアカウンタントネットワーク