В условиях постоянно меняющейся правовой базы в сфере бухгалтерского учета и стремительной цифровой трансформации, бухгалтерский учет для малых и средних предприятий (МСП) перестал быть просто ведением учета и стал основой финансового управления и контроля рисков. В данной статье представлен всесторонний, актуальный и практический обзор стандартных процессов бухгалтерского учета для МСП в 2026 году, начиная с новейших правовых основ и подробного 7-этапного внедрения, и заканчивая налоговым учетом, распространенными ошибками и тенденциями в бухгалтерском учете в 2026 году. Это поможет предприятиям вести бизнес в соответствии с законом, поддерживать финансовую прозрачность и оптимизировать эффективность бизнеса.

Важность стандартизированных методов бухгалтерского учета в цифровую эпоху 2026 года

В 2026 году роль бухгалтеров в малых и средних предприятиях (МСП) претерпела значительные изменения. Бухгалтерский учет перестал быть просто записью цифр в бухгалтерских книгах; он превратился в стратегическое консультативное сопровождение для владельцев бизнеса. Хорошо структурированный бухгалтерский процесс для МСП помогает обеспечить прозрачность денежных потоков, оптимизировать налоговые издержки и предоставлять своевременные данные для принятия инвестиционных решений.

В частности, 2026 год знаменует собой значительный переход в правовой системе бухгалтерского учета Вьетнама. Это обусловлено масштабными усилиями правительства по цифровизации посредством электронных счетов-фактур, генерируемых кассовыми аппаратами, и новыми нормативными актами. Циркуляр 46/2025/TT-BTC Это требует от бухгалтеров постоянного повышения квалификации для максимально эффективного осуществления бухгалтерских процессов на малых и средних предприятиях.

Критерии определения малых и средних предприятий в 2026 году

Для надлежащего применения бухгалтерских процедур для малых и средних предприятий (МСП) предприятиям сначала необходимо определить свою категорию размера в соответствии с Постановлением 80/2021/ND-CP. Эта классификация напрямую влияет на режим бухгалтерского учета и соответствующие налоговые льготы.

- Микропредприятия: выручка менее 3 миллиардов донгов в год или среднее число сотрудников, ежегодно вносящих взносы в систему социального страхования, не превышающее 10 человек.

- Малый бизнес: выручка менее 50 миллиардов донгов в год или капитал менее 20 миллиардов донгов.

- Средние предприятия: выручка менее 200 миллиардов донгов в год или капитал менее 100 миллиардов донгов.

Для каждого типа бизнеса требования к уровню детализации бухгалтерского учета для малых и средних предприятий будут разными. Однако, если ваш бизнес имеет иностранные инвестиции, вам необходимо дополнительно проконсультироваться. Процесс учета предприятий, осуществляющих прямые иностранные инвестиции Цель – получить глубокое понимание правил трансфертного ценообразования и международной финансовой отчетности.

Правовая основа бухгалтерского учета для малых и средних предприятий

В настоящее время малые и средние предприятия в основном работают в соответствии со следующими правилами:

- Циркуляр 133/2016/TT-BTC: Он служит «руководящим принципом» для текущего процесса бухгалтерского учета малых и средних предприятий, помогая упростить план счетов и отчетность.

- Циркуляр 46/2025/TT-BTC: Внесение изменений в ряд положений Циркуляра 133, вступающих в силу с 1 июля 2025 года, направленных на повышение гибкости шаблонов документов и содействие электронному бухгалтерскому учету.

- Циркуляр 99/2025/TT-BTC: Новая система бухгалтерского учета заменит старые правила с 2025 года; однако предприятиям необходимо подготовить свои системы обработки данных к 2026 году, чтобы обеспечить плавный переход.

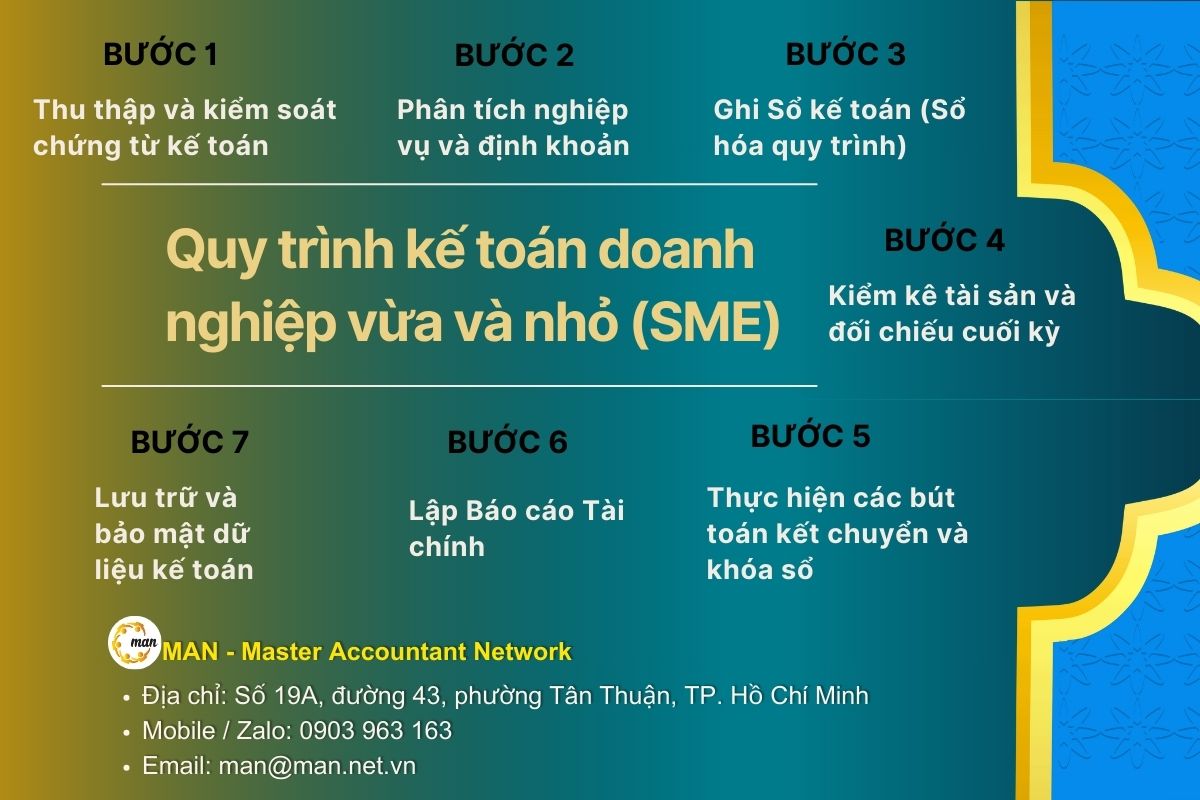

После четкого определения категории МСП, к которой относится предприятие, и соответствующего режима бухгалтерского учета согласно действующим нормам, следующим важным вопросом является правильная, полная и эффективная реализация процесса бухгалтерского учета для МСП на практике. Исходя из этой правовой основы, предприятиям необходим конкретный, систематический и простой в применении процесс. В следующем разделе будет проведен подробный анализ стандартного процесса бухгалтерского учета для МСП в 7 этапов, который поможет бухгалтерам и владельцам бизнеса контролировать весь цикл бухгалтерского учета — от документов до финансовой отчетности.

Подробные процедуры бухгалтерского учета для малых и средних предприятий (МСП).

Для построения надежного процесса бухгалтерского учета для малых и средних предприятий бухгалтерам необходимо строго придерживаться следующего 7-шагового цикла:

Шаг 1: Сбор и контроль бухгалтерской документации.

Это важнейшая отправная точка в процессе бухгалтерского учета для малых и средних предприятий. Каждая экономическая операция должна быть отражена в документации.

- Входящие документы: электронный счет-фактура (проверка действительности на портале Главного налогового управления), складская расписка, акт передачи товара.

- Выходные документы: счета-фактуры, накладные, экономические договоры.

- Новая функция в 2025 году: согласно Циркуляру 46/2025/TT-BTC, предприятиям разрешается разрабатывать собственные шаблоны документов, но они должны убедиться, что они включают все семь элементов: название документа, номер, дату, наименование/адрес подразделения, содержание транзакции, количество/цена за единицу/общая сумма и подписи участвующих сторон.

Шаг 2: Анализ бизнеса и внесение бухгалтерских проводок.

После получения действительных документов бухгалтер приступает к анализу для определения соответствующих счетов. В соответствии с Циркуляром 133, в процессе бухгалтерского учета для малых и средних предприятий план счетов был значительно оптимизирован.

- Предприятиям необходимо обращать внимание на такие счета, как Счет 111 (Наличные), Счет 112 (Банковочные депозиты), Счет 152 (Сырье), Счет 156 (Товары) и Счет 642 (Административные расходы предприятия).

- Правильное внесение бухгалтерских записей с самого начала помогает ускорить процесс закрытия отчетного периода.

Шаг 3: Внесение записи в бухгалтерские книги (оцифровка процесса)

В 2026 году бухгалтерские процессы для малых и средних предприятий (МСП) в значительной степени перешли на использование программного обеспечения для ведения учета. К распространенным формам относятся:

- Общий журнал: Записывает все транзакции в хронологическом порядке.

- Главная книга: систематизирует хозяйственные операции в соответствии с каждым бухгалтерским счетом.

- Детальная бухгалтерская книга: отслеживает каждого отдельного дебитора и каждую позицию в товарно-материальных запасах в деталях. Используется программное обеспечение для автоматизации переноса данных из журнала в главную бухгалтерскую книгу, что минимизирует ошибки, возникающие при ручном вводе данных.

Шаг 4: Инвентаризация и сверка активов на конец отчетного периода.

Отсутствие этапа инвентаризации в бухгалтерском учете малых и средних предприятий может легко привести к неточной финансовой отчетности.

- Проводите ежедневную или еженедельную инвентаризацию денежных средств.

- Сравните баланс своего банковского счета с выпиской по счету или сберегательной книжкой.

- Регулярно проводите инвентаризацию для выявления и устранения проблем, связанных с поврежденными или устаревшими товарами.

- Предоставьте сверку счетов к оплате клиентам (счет 131) и поставщикам (счет 331).

Шаг 5: Выполните заключительные проводки и завершите ведение бухгалтерских книг.

В конце отчетного периода (месяца/квартала/года) бухгалтеры проводят заключительные проводки для определения результатов деятельности предприятия:

- Переведите выручку (счет 511) и прочие доходы (счет 711) на счет 911.

- Перенесите расходы (счета 632, 642, 811) на счет 911.

- Расчет чистой прибыли и учет корпоративного налога на прибыль (счет 821). Это важнейший этап бухгалтерского учета для малых и средних предприятий, обеспечивающий готовность данных для финансовой отчетности.

Шаг 6: Подготовка финансовой отчетности

МСП, подающие заявку в соответствии с Циркуляром 133, должны подготовить комплект финансовой отчетности, включающий:

- Отчет о финансовой отчетности (форма B01-DNN).

- Отчет о результатах деятельности предприятия (форма B02-DNN).

- Пояснительные примечания к финансовой отчетности (форма B09-DNN).

- Баланс (форма F01-DNN). В процессе бухгалтерского учета малых и средних предприятий финансовая отчетность должна быть представлена в налоговую инспекцию, статистическое управление и орган по лицензированию предпринимательской деятельности в течение 90 дней с момента окончания финансового года.

Шаг 7: Хранение и защита бухгалтерских данных

В конце каждого отчетного периода для малых и средних предприятий необходимо систематически хранить документы.

- Документы, используемые для управления и администрирования: должны храниться не менее 5 лет.

- Документы, используемые для бухгалтерских записей и подготовки финансовой отчетности: должны храниться не менее 10 лет.

- В свете тенденций развития облачных технологий в 2026 году предприятиям следует создавать резервные копии своих данных на облачных вычислительных платформах с использованием двухфакторной аутентификации, чтобы избежать риска потери данных.

Таким образом, полное внедрение 7 этапов бухгалтерского учета для малых и средних предприятий (МСП) помогает компаниям жестко контролировать документы, бухгалтерские книги и финансовые данные, создавая при этом прочную основу для подготовки прозрачной и стандартизированной финансовой отчетности. Однако для того, чтобы бухгалтерский учет был действительно эффективным и минимизировал юридические риски, предприятия не могут отделять налоговый учет от общей системы бухгалтерского учета. В следующем разделе будет рассмотрен анализ налогового учета в МСП в 2026 году, разъяснены ключевые налоги, графики декларирования и расчетов, а также важные замечания, которые помогут предприятиям соблюдать нормативные требования и оптимизировать налоговые обязательства в рамках закона.

Налоговый учет в малых и средних предприятиях

Налоговый учет является неотъемлемой частью бухгалтерского процесса для малых и средних предприятий (МСП). Предприятиям необходимо уделять особое внимание следующим аспектам:

Базовые и льготные налоговые ставки

В рамках бухгалтерского учета для малых и средних предприятий (МСП) понимание основных налоговых правил и применимых льготных режимов является необходимым условием для точного декларирования налогов, минимизации риска налоговой задолженности и оптимизации юридических налоговых обязательств. В частности, к налогам, на которые МСП следует обратить особое внимание, относятся:

- НДС: Большинство малых и средних предприятий выбирают метод вычета (ставка налога 10%, для некоторых отраслей она снижается до 8% в рамках программ поддержки).

- Корпоративный подоходный налог: Стандартная ставка налога составляет 20%. Однако микропредприятия могут иметь право на более низкие льготные налоговые ставки для стимулирования производственной и предпринимательской деятельности.

- Подоходный налог с физических лиц: Подавать декларацию следует ежемесячно (если сумма налоговых обязательств велика) или ежеквартально, а ежегодный налоговый расчет должен быть произведен для всех сотрудников.

Хотя правила налогового учета для малых и средних предприятий (МСП) относительно четко регламентированы законом, на практике не все компании применяют их правильно и в полной мере. Несоответствие между правилами на бумаге и их практическим применением в повседневной деятельности приводит к тому, что многие МСП сталкиваются с налоговыми и бухгалтерскими рисками. На основе этих реальных ситуаций в следующем разделе сети MAN – Master Accountant Network будет обобщен практический опыт внедрения и распространенные ошибки, с которыми часто сталкиваются МСП, что поможет компаниям заблаговременно предотвращать и улучшать свои бухгалтерские процессы.

Распространенные ошибки в бухгалтерском учете малых и средних предприятий.

На практике, даже при наличии бухгалтерских процедур, установленных в соответствии с правилами, многие малые и средние предприятия (МСП) все еще допускают ошибки из-за укоренившихся управленческих привычек, отсутствия внутреннего контроля или неспособности идти в ногу с новыми законодательными требованиями. Эти ошибки не только влияют на точность финансовой отчетности, но и представляют значительные риски при налоговых расчетах и проверках. В таблице ниже приведены сводные данные о распространенных ошибках, с которыми часто сталкиваются МСП на практике, а также об их последствиях, чтобы помочь предприятиям заблаговременно выявлять и предотвращать их.

| Ошибка | Реальность | Последствия |

| Недействительный счет-фактура | Бухгалтер не проверил операционный статус продавца и не проверил налоговый идентификационный номер перед регистрацией входящего счета-фактуры. | К рискам относятся использование «фиктивных» счетов-фактур, отказ в признании расходов при урегулировании налоговых споров, а также наложение задолженности по налогам и административные штрафы. |

| Путаница между личными расходами и расходами на ведение бизнеса. | Владельцы бизнеса используют корпоративные карты для личных расходов; бухгалтеры не умеют разделять расходы, не связанные с деятельностью предприятия. | Расходы, не учтенные при расчете корпоративного налога на прибыль, могут исказить прибыль и увеличить риск налоговых проверок. |

| Неправильный или неполный учет затрат | Для предприятий сферы услуг затраты не полностью отражены в счете 154; себестоимость реализованной продукции отражена неточно. | Неточные отчеты о результатах деятельности компании могут легко вызвать подозрения и привести к углубленным проверкам со стороны налоговых органов. |

Если бухгалтерский учет малых и средних предприятий (МСП) не контролируется должным образом на всех этапах — от документирования и учета до агрегирования расходов, — предприятия с высокой вероятностью столкнутся с риском невычета расходов, налоговой задолженности и затяжных проверок. Регулярный пересмотр, стандартизация процессов и своевременное обновление новых правил являются ключевыми факторами, помогающими МСП минимизировать ошибки и повысить финансовую прозрачность в долгосрочной перспективе.

Тенденции в бухгалтерском учете для малых и средних предприятий в 2026 году

Бухгалтерские процессы малых и средних предприятий сталкиваются с серьезными технологическими изменениями:

- Применение ИИ: Искусственный интеллект теперь может автоматически считывать данные из PDF-счетов и предлагать соответствующие бухгалтерские проводки. Это помогает сократить время, затрачиваемое на ручной ввод данных.

- «Зеленый» учет (ESG): Банки начинают отдавать приоритет кредитованию малых и средних предприятий с прозрачной финансовой отчетностью и показателями соответствия экологическим и социальным стандартам. Это новый элемент, который необходимо интегрировать в современные процессы бухгалтерского учета для малых и средних предприятий.

- Подготовка к Циркуляру 99/2025/TT-BTC: Предприятиям необходимо пересмотреть свои системы бухгалтерского учета, чтобы подготовиться к изменению классификации активов и обязательств в соответствии с международно признанными стандартами в 2026 году.

Заключить

В условиях постоянно меняющихся правил бухгалтерского учета и налогообложения, а также растущих требований к финансовой прозрачности, создание и внедрение систематического процесса бухгалтерского учета для малых и средних предприятий (МСП) не только помогает предприятиям соблюдать нормативные требования, но и служит основой для контроля затрат, снижения налоговых рисков и повышения эффективности управления. Стандартизированный процесс бухгалтерского учета, обновляемый в соответствии с новыми правилами и использующий соответствующие технологии, поможет МСП быть более инициативными при налоговых проверках и инспекциях и готовыми к следующему этапу развития.

Если ваш бизнес испытывает трудности со стандартизацией бухгалтерских процессов, обновлением в соответствии с новыми правилами или нуждается в пересмотре своих бухгалтерских систем перед налоговым сезоном, сотрудничество с MAN – Master Accountant Network – специализированной фирмой, предоставляющей бухгалтерские, налоговые и финансовые консультационные услуги, станет безопасным и эффективным решением. Наша команда опытных экспертов поможет вашему бизнесу точно оценить текущее положение дел, оптимизировать процессы и обеспечить устойчивое соблюдение законодательства, позволяя вам сосредоточиться на основной деятельности.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Редакционная коллегия MAN – Сеть мастеров-бухгалтеров