2026年、財務諸表の作成は、各企業の透明性、信頼性、ガバナンス能力を決定づける重要なステップです。会計規制がますます厳格化される中、ベトナムでは財務省の指導の下、IFRSなどの国際基準の導入が強力に推進されています。この記事では、適用可能な会計システムの選定、プロフェッショナルな財務諸表を作成するための7つのステップ、電子納税システムによるオンライン提出、そしてよくあるミスや回避すべき罰則まで、包括的なガイダンスを提供します。企業が正確なデータを確保し、法令を遵守し、銀行や投資家からの評価を最大化したいのであれば、これは欠かせないガイドとなるでしょう。

財務諸表を作成する際に留意すべき規制

規制に準拠し、透明性を確保する財務諸表を作成するには、企業は提示すべき中核情報を明確に理解する必要があります。この情報は、財務状況全体を反映するだけでなく、規制当局、投資家、銀行が事業運営の安定性と有効性を評価するための根拠となります。

財務報告書には以下の情報が記載されている必要があります。

- 資産: 報告時点で企業が管理および使用しているすべてのリソース。

- 負債: 発生し、企業が支払い責任を負う財務上の義務。

- 純資産: 負債を差し引いた後に所有者に属する残りの価値。

- 収益およびその他の収入: 期間中に経済的利益を増加させる項目。

- 生産・営業経費およびその他の費用: 事業の遂行過程において経済的利益を減少させる項目。

- 事業の業績(利益または損失)と税引き後の利益の分配。

- キャッシュフロー: 営業活動、投資、財務からのキャッシュの流入と流出。

主な基準に加えて、企業は以下のものを追加する必要があります。

- 提示されたアイテムの性質を明確に説明します。

- 経済取引を記録する際に適用される会計方針について説明します。

- 期間間の異常な変動を明確にします。

起草とプレゼンテーションの原則に関する要件:

- 報告書は法律で定められた期限内に作成する必要があります。

- データは明確で、透明性があり、理解しやすく、信頼性が高くなければなりません。

- 財務情報は、比較可能性を確保しながら、期間をまたいで継続的に反映される必要があります。

- 報告書はクローズドエンド会計データに基づいて作成され、現行の規制で規定されている原則と方法に厳密に従う必要があります。

- 表示は会計期間全体で一貫している必要があります。

- 方法論やプレゼンテーションに変更がある場合、企業は十分な説明を提供し、調整の理由を明確に述べなければなりません。

もっと見る: 財務報告サービス

財務諸表を作成することの重要性。

財務諸表の作成は、詳細な会計記録と総勘定元帳からデータを集めて、会計期間中の企業の財務状況、業績、キャッシュフローを提示するプロセスです。

2026年は、多くの企業が国際財務報告基準(IFRS)への移行を試行、あるいは義務化される重要な転換点となります。正確な財務報告は、企業にとって次のようなメリットをもたらします。

- 税金や会計違反に対する行政罰を回避します。

- 銀行や投資家に資本調達のための信頼できるデータを提供します。

- これにより、経営陣は企業の「健全性」に関する洞察力のある見解を得ることができ、タイムリーに戦略を調整できるようになります。

適用される法的枠組みと会計システム

規制に従って財務諸表を作成するには、会計士は自社の事業に適用される法的文書を明確に特定する必要があります。

- 回覧 200/2014/TT-BTC: あらゆる種類のビジネスに適用されますが、特に詳細な文書と会計システムを必要とする大規模ビジネスに適用されます。

- 回覧 133/2016/TT-BTC: 簡素さと効率性を重視した中小企業 (SME) 向けの会計制度。

- 通達 132/2018/TT-BTC: キャッシュフロー計算書などの多くの複雑なレポートを省略した、小規模企業向けの具体的なガイダンス。

ノート2026: 上場企業や外国直接投資企業は、徐々にIFRSへの完全準拠に近づいているVFRS(ベトナムの新財務報告基準)導入のロードマップに注目する必要がある。

完全な財務諸表には何が含まれますか?

適用される規制に応じて、財務諸表を作成するための文書セットには次のものが含まれます。

- 財務諸表(貸借対照表):特定の時点における資産と負債の価値の概要を示します。

- 損益計算書: 当該期間の収益、費用、利益を示します。

- キャッシュフロー計算書: 営業活動、投資、財務活動による現金の変動を説明します。

- 財務諸表注記: 会計方針に関する詳細な情報を提供し、重要な財務変動について説明します。

- 試算表: (Circular 133/2016/TT-BTC を適用する企業に必須)。

プロフェッショナルな財務諸表を作成する方法に関するガイド。

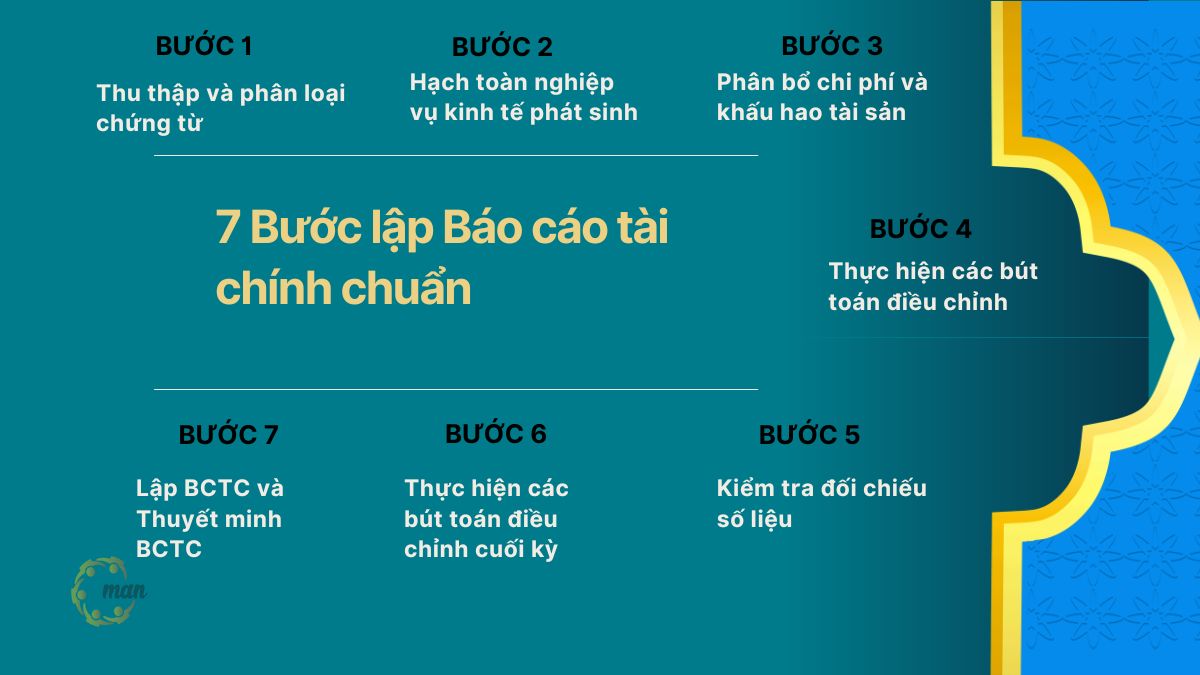

正確かつ論理的な財務諸表の作成を確実なものとし、誤りのリスクを最小限に抑えるためには、企業は初期の文書処理から最終的な説明文書の編集・完成に至るまで、体系的なプロセスに従う必要があります。以下は、会計士が各段階を順番に実行し、綿密に監視する必要がある、プロフェッショナルな財務諸表を作成するための具体的な手順です。

ステップ1 – 文書の収集と分類

これは財務諸表作成の基礎です。会計士は、銀行からすべての支払請求書、領収書、支払伝票、デビットノート、クレジットノートを収集する必要があります。データを入力する前に、各請求書が「妥当性、有効性、合法性」を満たしていることを確認してください。

ステップ2 – 発生した経済取引を記録する

書類の整理と検証が完了したら、会計士は会計データの記録プロセスを開始します。

具体的には、経済取引は、適用される会計制度および会計基準に従って、詳細および要約の会計記録に反映されます。会計は、取引がその性質を正確に反映し、法令を遵守し、企業の実際の事業活動を真実かつ完全に反映していることを保証する必要があります。

このプロセスは、中小企業の場合は Excel を使用して実行できます。また、専門の会計ソフトウェアを使用して実行することで、精度を高め、エラーを減らし、データ処理の効率を向上させることができます。

ステップ3 – コストを配分し、資産を減価償却する

適切な会計期間の認識とコストの配分を確実にするために、企業は次の手順に従う必要があります。

まず、分割事務所賃料、保険料、大規模修繕費用などの前払費用は、業績を歪める可能性がある単一の期間に全額を計上することを避け、実際の給付期間にわたって段階的に配分する必要があります。

固定資産については、企業は資産の使用特性と通達45/2013/TT-BTC(または該当する場合は代替文書)の規定に基づき、適切な減価償却方法(定額法、定率法、生産高基準法など)を決定する必要があります。選択した減価償却方法は、期間間の一貫性を確保し、資産の経済的減価償却を正確に反映するものでなければなりません。

会計ソフトウェアを使用する場合、会計士は原価、耐用年数、減価償却または費用配賦の開始日に関する完全な情報を対応するモジュールに入力する必要があります。同時に、減価償却と前払費用の配賦を監視するために、Excelで別途追跡表を作成する必要があります。ソフトウェアのデータと外部の追跡表を定期的に比較することで、エラーを最小限に抑え、差異が発生した場合にタイムリーな調整を行うことができます。

製造、建設、プロジェクト管理を専門とする企業の場合、内部管理を改善し、コストの各要素をより詳細に追跡するために、Excel の詳細なコスト配分スプレッドシートが必要になることがあります。

具体的には:

- 給与、保険(社会保障、健康保険)、外注サービス費用などの直接費用は、コスト計算の正確性を確保するために、各製品コード、契約、またはプロジェクトに明確に割り当てる必要があります。

- 経営管理費、販売費などの間接費は、業績分析を容易にするために、各部門、部署、またはコスト センターに適切に配賦する必要があります。

適切な配分と減価償却は、財務諸表が財務状況を正確に反映するのに役立つだけでなく、経営陣がコストを管理し、より正確な運用上の意思決定を行うことをサポートします。

ステップ4 – 調整エントリを作成する

会計士は、決算を締めて財務諸表を作成する前に、財務諸表の数字が財務状況を正確かつ公正に反映していることを確認するために、積極的に確認、検討し、必要な調整を行う必要があります。具体的には、以下のとおりです。

- 期末に為替レート差異を再評価します。期末の為替レートで外貨建ての金銭項目を決定して記録し、現在の規制に従って為替差益/差損を計上します。

- 不良債権引当金: 不良債権、在庫評価減、売買有価証券評価減、投資損失などの項目を確認し、完全に記録します。引当金は明確な根拠に基づき、完全な文書によって裏付けられる必要があります。

- 会計年度に前払いする費用の計上: 13 か月目の給与、旧正月のボーナス、年末監査費用、家賃、光熱費、原材料費、定期的なサービス料など、すでに発生したがまだ支払われていない費用については、前払いする必要があります。

- 未収収益の調整: 一時的に認識された収益項目 (プロモーション プログラム、顧客感謝プログラム、長期サービス契約など) を確認して、当該期間に認識できる収益の部分を決定し、適切な振替を行います。

- 再分類エントリの実行: 投資の再分類、当座貸越の調整、短期負債と長期負債の分類、残存期間に応じたローンの再分類など、財務諸表の性質とタイミングが正確に表現されていることを確認します。

- エラーの修正(検出された場合):会計処理中にエラーが検出された場合は、正確性と法令遵守に影響が及ばないように、財務諸表を発行する前に速やかに修正エントリを行う必要があります。

これらのレビューと調整の手順を完了すると、期末の会計数値が会社の実際の状況を正確に反映するようになり、税金の決済や独立監査の際のリスクが軽減されます。

ステップ5 – データの検証と比較

すべての取引の記録が完了したら、会計士は財務諸表を作成する前に、データの総合的なレビューを実施して正確性と一貫性を確保する必要があります。

- 各アカウントの詳細元帳と要約元帳を比較して、取引と期末残高が一致していることを確認します。

- 売掛金、買掛金、手元現金、銀行預金、在庫などの主要な口座の残高を確認し、不一致や記録不足をすぐに検出します。

- 会計データが正確に現実を反映していることを確認するには、買掛金および売掛金レポート、給与記録、現金出納帳、在庫記録、銀行残高調整明細書などの関連記録およびレポートとの相互参照が必要です。

- 最終財務諸表の正確性に影響を与えないように、決算直前に不一致(ある場合)に対処して調整します。

この検証手順は「最終制御層」として機能し、エラーのリスクを最小限に抑え、データがレポートに含めることができることを確認します。

ステップ6 – 年度末決算エントリを実行する

仕訳を実行して、勘定タイプ 5 からタイプ 9 の残高を勘定 911 (ビジネス結果の決定) に転送します。

- 借方口座 511 / 貸方口座 911。

- 借方口座 911 / 貸方口座 632、641、642…

法人所得税が発生する事業の場合、会計士は利益を確定するために最初の振替を行い、納税額を計算し、発生した税金と税金費用を認識するための追加仕訳を記録する必要があります。その後、振替を繰り返すことで最終的な利益額を算出します。

- 法人所得税の支払額を計算します(借方勘定 821 / 貸方勘定 3334)。

ステップ7 – 財務諸表と注記の作成

すべての会計データが当該期間中に発生したすべての取引を正確かつ完全に反映していることが確認されると、会計士は集計段階に進み、財務諸表を作成します。これは、会計システムから所定の報告書様式にデータを転送する段階です。

通達200/2014/TT-BTCによれば、この財務報告制度は、規模を問わず、あらゆる業種および事業形態の企業に適用されます。したがって、フォーム構造および表示原則の厳格な遵守が必須となります。

企業が会計処理にExcelを使用している場合、会計担当者は試算表に基づいてデータを集計し、貸借対照表、損益計算書、その他の関連書類の各項目を手作業で入力する必要があります。このプロセスでは、総資産と総負債、あるいは税引前利益と税引後利益の食い違いを避けるために、細心の注意を払う必要があります。

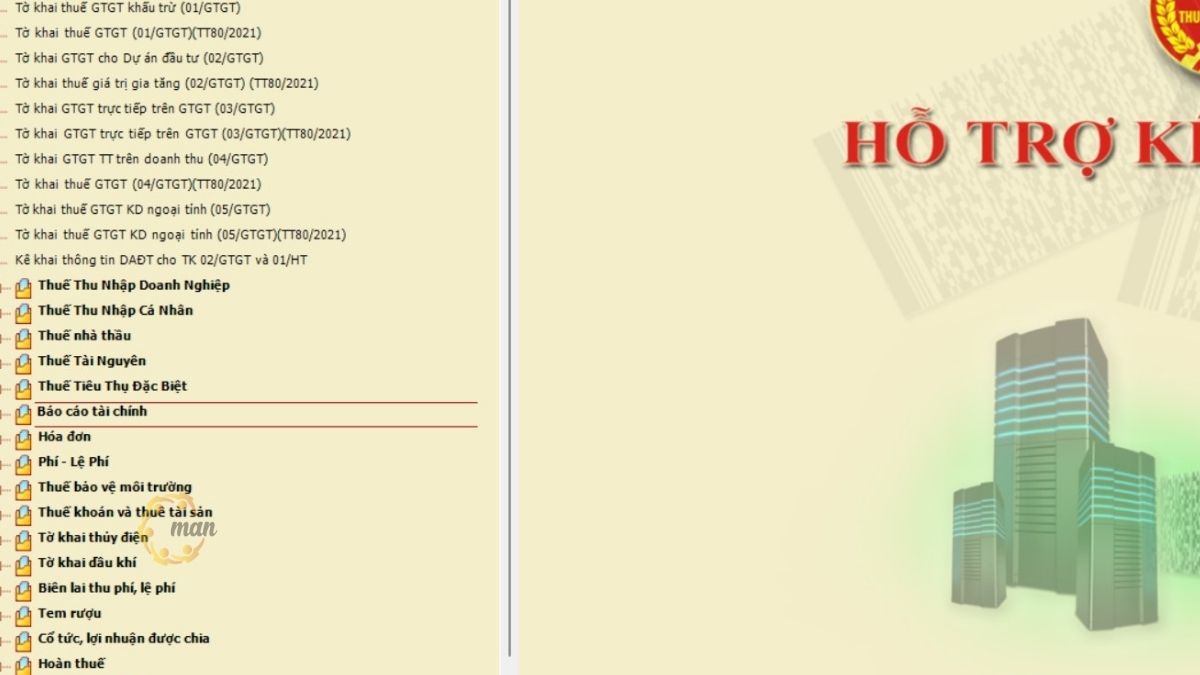

内部報告書の作成後、会計担当者はHTKKソフトウェアを用いて所定の手続きに従い財務諸表を作成し、提出します。手順は以下のとおりです。

- 登録したビジネスアカウントを使用してログインします。

- 「財務諸表」オプションを選択します。適切な財務諸表を選択するために、この手順は適用されている会計方針に応じて各事業ごとに異なります。

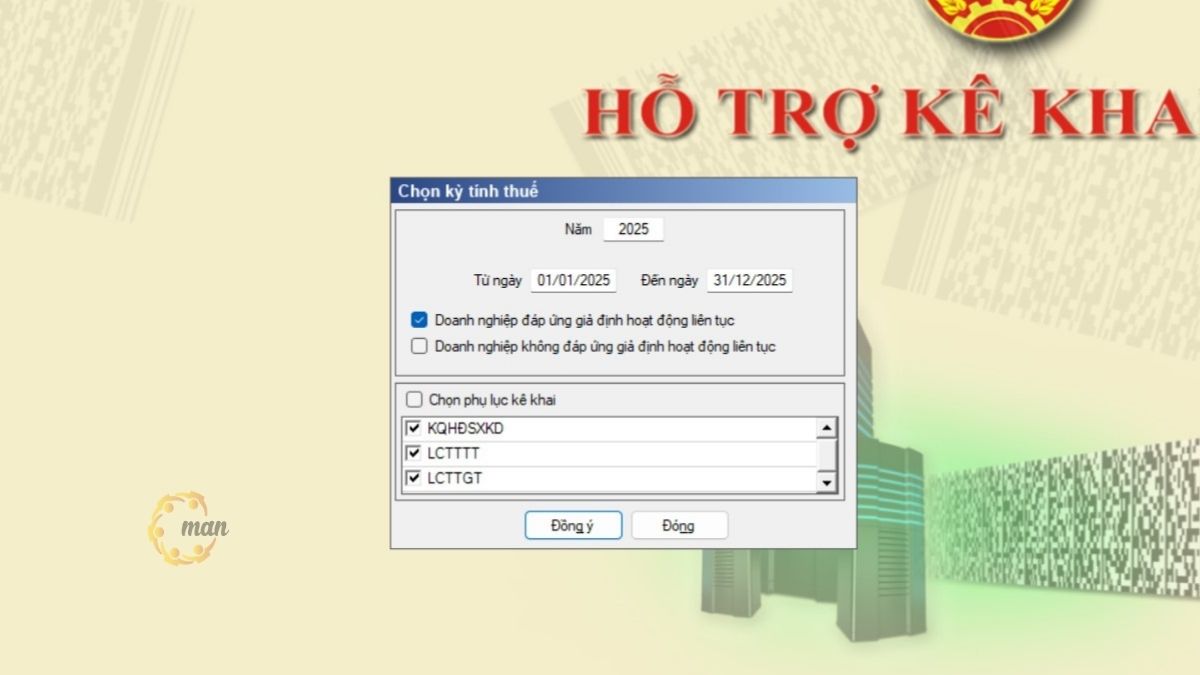

- 次に、「会計年度」機能を選択します。ここですべての情報を入力し、「同意する」を選択すると、申告フォームのインターフェースが表示されます。

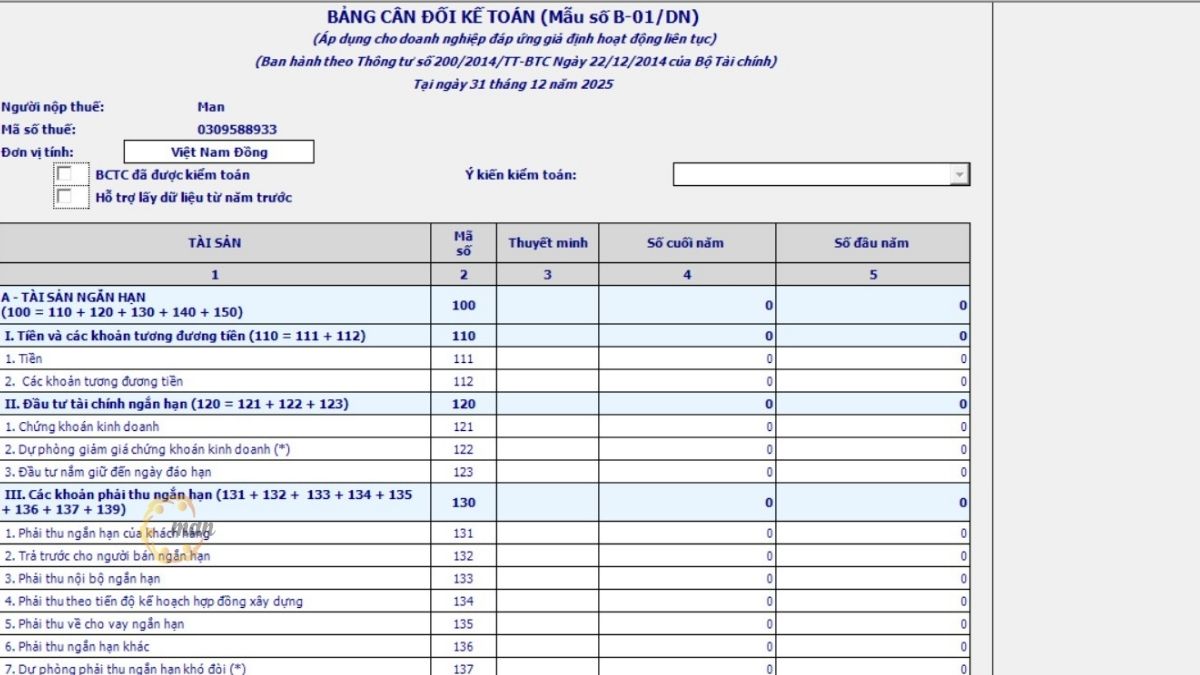

- 申告フォームのインターフェースでは、企業は貸借対照表、損益計算書、キャッシュフロー計算書の 3 つのフォームすべてに必要な情報をすべて入力する必要があります。 完了したら、「保存」ボタンをクリックし、「データが正常に保存されました」というメッセージが画面に表示されるまで待ちます。

- 最後のステップは、「XMLエクスポート」を実行し、完成したエクスポートファイルをコンピュータに保存して、税務当局への提出用会計データとして使用することです。これで、HTKKソフトウェアを使用した財務諸表作成の手順は完了です。

財務諸表の提出期限と違反した場合の罰則。

財務諸表を作成して当局に提出する期限は通常、次のとおりです。

国営企業の場合

四半期財務報告書の提出期限について

- 四半期財務報告書の提出期限は20日以内です。 四半期会計期間の終了日から。親会社および国有企業には最大 45 日間の延長が認められます。

- 国有企業及び公団の会計単位は、親会社又は公団が定める期限内に四半期ごとに財務報告書を親会社又は公団に提出する。.

年次財務諸表の提出期限について

- 年次財務諸表の提出期限は30日以内です。 四半期会計期間の終了日から起算して 100 日以内に納付する必要がありますが、親会社および国有企業は 90 日以内に納付することができます。

- 国有企業直属の会計機関は、上位機関が定めた期限内に親会社または公社に年次財務報告書を提出する必要がある。

その他のビジネス

民間企業およびパートナーシップは、会計年度末から 30 日以内に年次財務諸表を提出する必要があります。その他の種類の企業の場合、期限は 90 日以内です。

注記: 政令125/2020/ND-CPによると、財務諸表の提出遅延に対する罰金は5,000,000ドンから15,000,000ドンの範囲となります。重大な違反やデータ改ざんがあった場合は、罰金は50,000,000ドンに達し、請求書の差し押さえにつながる可能性があります。

結論する

財務諸表の作成は、単に期末の最終決算手続きにとどまらず、企業の経営能力、リスク管理、法令遵守を網羅した包括的なプロセスです。法令に従って適切に作成することで、企業は罰金を回避できるだけでなく、透明性の高い財務基盤を構築し、銀行、投資家、戦略的パートナーとの連携において優位性を築くことができます。

2026年という時代において、データ標準化の要件がますます厳格化し、国際標準化への流れが進む中、財務報告プロセスの積極的な見直し、ソフトウェアの適用、そして新しいポリシーの更新が不可欠です。専門チームが不足している企業や、時間、コスト、そして精度を最適化したい企業にとって、コンサルティングおよびサプライユニットとの連携は現実的な選択肢となります。 専門的な会計サービス これは安全かつ効果的な解決策となるでしょう。

今日の財務諸表の標準化は、将来の持続可能な成長のための強固な基盤となります。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン - 会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つ、MAN – Master Accountant Network、CPA Vietnam の創設者兼 CEO。

財務諸表作成に関するよくある質問

財務報告サービスについてより明確にするために、よくある質問をいくつかご紹介します。

収益を生み出さない企業でも財務諸表を作成する必要がありますか?

はい。期間中に収益や事業活動が発生しなかった場合でも、企業は会計法第88/2015/QH13号で定められた期限内に財務諸表を作成し、提出する必要があります。

会計ソフトではなくExcelを使って財務諸表を作成することは可能ですか?

許可されています。ただし、Excelを使用する場合、会計担当者は以下の点を確認する必要があります。数値が試算表と一致していること、総資産と総負債に矛盾がないこと、会計上の利益と税金の間に論理的な関連性があること。その後、データをHTKKソフトウェアに再入力してXMLを生成し、電子納税システムを通じて提出する必要があります。

提出した財務諸表は修正できますか?

はい。税務当局が企業の事業所に対する検査または監査の実施を決定していない限り、誤りが発見された場合、企業は代替財務諸表を再提出することができます。

いつ財務報告サービスを雇うべきでしょうか?

企業が会計サービスの導入を検討すべき状況としては、社内に会計の専門知識が不足している場合、融資、監査、資金調達の準備を進めている場合、IFRSへの移行準備を進めている場合、複数年度のデータに差異があり修正が必要な場合などが挙げられます。これらの問題に最初から積極的に対処することで、法的リスクを最小限に抑え、後々発生する多額の修正コストを回避することができます。