売掛金・買掛金会計は、売掛金と買掛金の追跡だけにとどまりません。企業にとって不可欠なキャッシュフロー管理ツールでもあります。2025年に向けて、新たな会計規制の導入ロードマップと金利圧力が高まっている中、科学的な売掛金管理は、企業の不良債権の抑制、流動性の向上、そして取引先からの信頼向上に役立ちます。この記事では、売掛金・買掛金会計の概念や会計処理から、会計手続き、そして最新のデジタルトランスフォーメーションのトレンドまで、包括的なガイドを提供します。

買掛金会計とは何ですか?

負債会計 (多くの場合、売掛金と買掛金に分けられます) は、顧客からの売掛金と仕入先およびパートナーへの買掛金を追跡および管理する会計の分野です。

企業における買掛金の役割。

売掛金の管理とコントロールは、安定したキャッシュフローを維持する上で非常に重要な役割を果たし、業績や顧客・パートナーからの企業の評判に直接影響を及ぼします。この文脈において、売掛金会計士は以下のような重要な役割を担います。

- 売掛金および買掛金に関連する財務状況を監視、分析、評価し、それによって経営陣が適切な経営判断を下せるようアドバイスおよびサポートするためのデータベースを提供します。

- 売掛金と買掛金に関する詳細な情報を集めて提供することで、経営陣は財務戦略を効果的に構築し、調整することができます。

- 各当事者のすべての支払い取引を正確かつ迅速に記録し、支払いの進捗状況を監視して、義務が期限どおりに履行され、資金の不正流用が防止されるようにします。

- 特に取引頻度が高い顧客や残高が大きい顧客については、売掛金を定期的に確認して調整し、透明性を確保して財務リスクを軽減します。

- 不良債権の管理と最小化に携わることは、資本効率の向上、企業の財務の安定性と安全性の維持に貢献します。

負債はキャッシュフローを管理し、財務を安定させる上で重要な役割を果たしますが、事業運営のあらゆる段階で発生し続けます。では、このような状況の根本的な原因は何でしょうか?

事業運営における売掛金・買掛金の発生原因

企業における未払金は、次のような財務活動や事業方針に関連したさまざまな原因から発生します。

- 当社は、合意された期限内にサプライヤーから購入した商品やサービスの支払いに十分な資金をまだ割り当てていません。

- 顧客が負債を負うのは、利用した商品やサービスに対して即座に支払う経済的余裕がないためです。

- 同社は市場シェアを拡大し、売上を伸ばすために、顧客が先に商品を受け取って後で支払うことができる販売方針を採用した。

一部の種類の商品またはサービスについては、配送または受領プロセスが完了した後に支払われることが合意されています。 - 購入者は金利の低い借入資本の使用を優先し、パートナーの支払い条件を延長します。

上記の売掛金の発生原因から、売掛金は特定の事業体グループにのみ発生するものではなく、事業運営における多くの主体に直接関連していることがわかります。したがって、売掛金のモニタリングが必要な事業体を明確に特定することは、企業が財務上の義務を管理し、リスクを制限し、会計データの正確性を確保するための重要なステップです。

売掛金/買掛金の監視を担当するエンティティ。

企業会計システムでは、負債は次の主要勘定を通じて反映されます。

- 顧客からの売掛金(アカウント 131):企業が顧客から商品やサービスを提供したが、まだ受け取っていない金額を記録します。

- 仕入先に対する未払勘定(勘定 331):商品およびサービスの仕入先に対する会社の支払い義務を反映します。

- 内部前払金および払い戻し(アカウント 141):企業が生産および事業活動をサポートするために従業員に一時的に提供する資金と、その後の払い戻しを追跡します。

- その他の売掛金(勘定科目 138):補償金、保証金、担保、紛失資産の回収など、通常の販売関係外で発生する負債が含まれます。

- その他の未払金および負債 (アカウント 338): 保険、組合費、保管または預金として受け取った金額など、企業のその他の財務義務を記録します。

- 連結会社間売掛金 (アカウント 136): 親会社とその支店、子会社間、または同じシステム内のユニット間で発生する未払金を追跡します。

- 内部支払債務(アカウント 336):同一企業内の会社とその子会社間の内部支払義務を反映します。

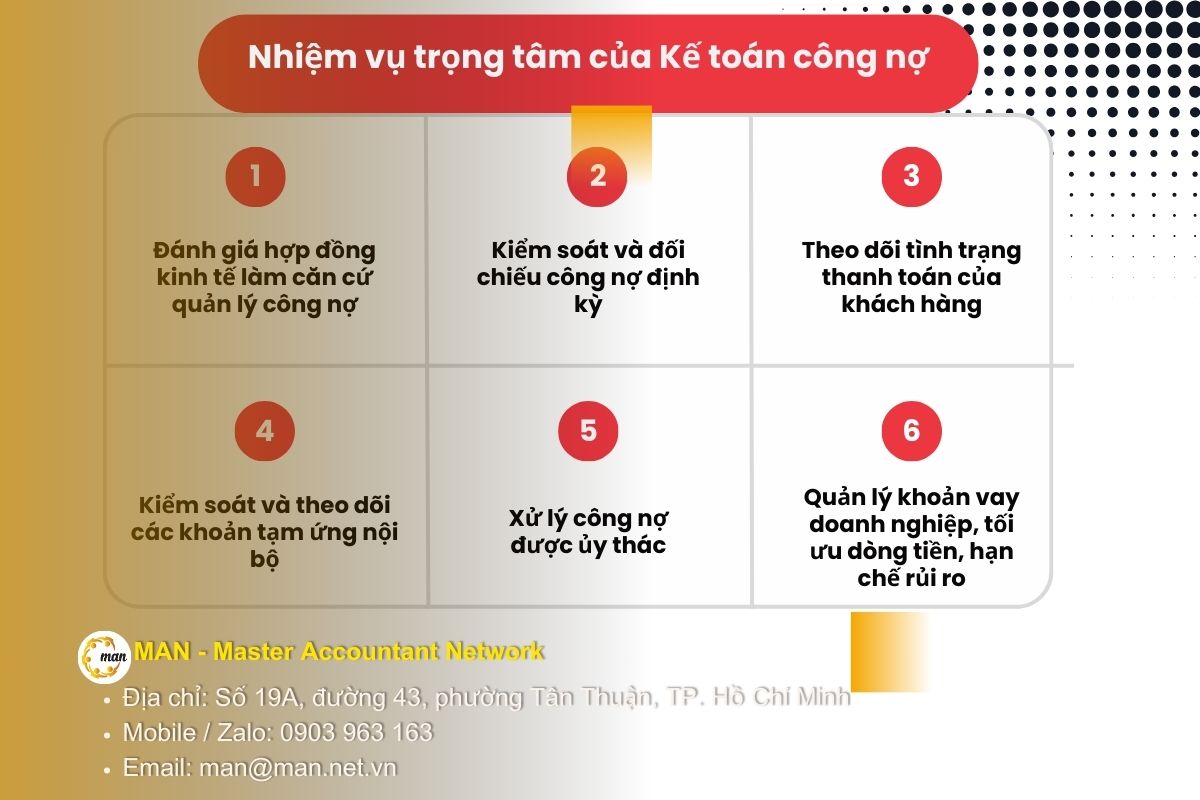

買掛金会計士の主な責任

買掛金会計士の主な職務は、主に買掛金と不良債権の管理です。具体的には以下のとおりです。

売掛金管理の基礎として経済契約を評価する。

実装プロセス中、会計士は次の責任を負います。

- サプライヤー、顧客、新規パートナーに関するすべての情報が会計ソフトウェアまたは関連する管理システムに完全に記録され、更新されていることを確認します。

- 移転、法改正、取引情報などの変更が発生したときに、顧客およびサプライヤーのデータをタイムリーに調整および更新します。

- 各パートナー、顧客、サプライヤーとの契約における支払条件を慎重に確認し、エラーのリスクを最小限に抑え、署名済みの契約に準拠していることを確認します。

売掛金を定期的に監視し、調整します。

売掛金を効果的に管理し、リスクを最小限に抑えるには、会計士は次のタスクを実行する必要があります。

- 顧客およびパートナーと締結した販売契約に基づいて、付与された信用限度額や支払い条件など、すべての注文情報を徹底的に確認します。

- 現在実行中またはすでに完了した契約について、商品の種類、実際の納品数量、販売価格、支払条件に関する詳細を慎重に比較します。

- 支払期日、支払額、延滞債務に重点を置き、各顧客、パートナー、サプライヤーの詳細な売掛金および買掛金のステータスを追跡および管理します。

- 売掛金監査の結果をまとめて評価し、適切な措置をとるために関係部門または経営陣に速やかに報告します。

顧客の支払い状況を追跡します。

経済契約または販売請求書から売掛金が発生した場合、売掛金会計士は各顧客および関連パートナーの支払い進捗状況を更新および監視する責任を負います。

内部の進捗状況を管理および監視します。

事業内の財務規律と安定したキャッシュフローを確保するために、次の主要なタスクが実施されています。

- 社内の各個人および各部門の支払い状況を綿密に監視し、未払いの債務を毎日更新して通知します。

- 支払期限が迫っている、または支払期限を過ぎている前払金を定期的に確認し、概要リストを作成し、毎週または経営陣の指示に従って積極的に支払いをフォローアップします。

債権回収は委託機関を通じて行われます。

具体的には、実行される会計業務には次のようなものがあります。

- 有効な請求書に基づいて財務取引を記録し、その性質とタイミングが会計記録に正確に反映されるようにします。

- 経済契約および関連文書に基づいて、単価、数量、支払い額の不一致や不正確な点を確認し、調整します。

- 潜在的なリスクを制御するために、各顧客、パートナー、または関連当事者の詳細な売掛金および買掛金を管理および追跡します。

- 経理マネージャーまたは管理部門との内部調整のために、会計文書を確認、編集、印刷します。

事業ローンの管理は、キャッシュフローを最適化し、リスクを軽減することを目的としています。

実行する主なタスクは次のとおりです。

- 終了した契約の清算を完了し、関連する金融取引が発生したときに新しい契約を更新および管理します。

- 支払いの進捗状況を綿密に監視し、契約で約束されたとおりに期限通りに支払い義務を履行するよう、関係者に積極的に通知し、促します。

- 取引を記録し、必要な仕訳を調整して、会計数値が記録時の実際の為替レートを反映するようにします。

- 企業が利息の支払いを余儀なくされた場合、会計士は金額を正確に決定し、必要な書類をすべて準備し、各契約と特定の相手に応じて支払いのために関係部門に転送する必要があります。

次のセクションでは、売掛金管理の全体的な枠組みを基に、売掛金の会計手続きを明確にし、それを効果的に監視する方法に焦点を当てます。

売掛金会計士

売掛金とは何ですか?

売掛金は、企業が顧客または関連当事者から回収する権利を有する金額であり、企業が商品、サービス、または前払金の提供から生じ、認識時にまだ受け取っていない金額です。

発生した負債には以下が含まれます。

- 売掛金は、顧客が製品またはサービスを購入したがまだ支払いが行われていないときに発生する負債です。

- 内部売掛金: 企業の従属事業体または支店との間に財務または商業関係が生じたときに企業が回収しなければならない金額です。

- その他の売掛金には、前払金、預金、担保、および補償金としてすでに決済された個人または団体からの売掛金などが含まれます。

売掛金の性質に基づいて、会計士は売掛金の追跡、会計処理、管理に適切な手順を適用する必要があります。

売掛金会計手続き

企業において、売掛金管理会計士の役割は、支払いが正しく、全額、期限通りに回収されるようにすることです。

関連文書

必要となる重要な文書と記録は次のとおりです。

- 経済契約/注文書。

- 電子請求書(e-Invoice)。

- 納品書/倉庫リリースフォーム。

- 支払書類(信用通知書、領収書)。

基本的な会計手続き

商品を販売したが代金をまだ受け取っていない場合:

- 借方口座 131

- アカウント511(収益)があります。

- アカウント3331(VAT支払い対象)があります

債権回収時:

- 借方口座111と112

- アカウント131があります。

顧客の支払い割引の処理:

- 借方口座 635(財務費用)

- アカウント131があります。

買掛金会計士

買掛金とは何ですか?

負債とは、経済取引から生じ、会計時点でまだ支払われていない、企業がサプライヤー、パートナー、従業員に支払う義務がある金額です。

支払条件に基づいて、仕入先に対する未払金は主に 2 つのグループに分類されます。

- 短期負債:企業が認識日から12ヶ月以内に支払わなければならない財務上の義務です。このグループには、未払利息、従業員への給与・賃金、顧客からの前払金または預かり金、仕入先との販売関係から生じる未払金などが含まれます。

- 長期負債: 生産および事業運営のためのローン、住宅ローン、合意された支払い延長を伴う短期債務など、返済期間が 12 か月を超える負債および金融義務です。

企業は、外部パートナーに対する負債に加えて、事業運営中に次のような内部負債も負います。

- 企業内のある単位が別の単位に代わって支払いを行うか、支払いを回収するときに発生する、同じシステム内の独立した会計単位間の売掛金、買掛金、支払い、または支出。

- 国家および関係当事者に対する財務上の義務には、国家予算への支払額、借入金、受領した預金、内部債務、従業員の社会保険料および健康保険料、規定に基づく組合費が含まれます。

買掛金を効果的に管理するには、会計士は会計手続きと各関係者の買掛金の追跡について十分に理解している必要があります。

買掛金会計手続き

これには、企業の第三者に対する財務上の義務を管理することが含まれます。買掛金の効果的な管理は、企業がサプライヤーからの資金を最大限に活用するのに役立ちます。

買掛金会計プロセス

在庫品を購入する場合:

- 借方口座 152、156、642

- 借方口座 1331 (入力VAT)

- アカウント331があります。

借金を返済するとき:

- 借方口座 331

- アカウント111と112があります。

パートナーから購入割引を受けられます:

- 借方口座 331

- アカウント515(財務収益)または購入商品の価値からの控除があります。

貸倒引当金

によると 回覧48/2019/TT-BTC貸倒引当金については、債権の延滞期間に応じて、具体的には以下のとおり計上しております。

| 延滞 | プロビジョニングレベル |

| 6か月から1年未満 | 30%債務価値 |

| 1年から2年未満 | 50%債務価値 |

| 2年から3年未満 | 70%債務価値 |

| 3歳以上 | 100%債務価値 |

注記: 小規模な負債が大量にある通信業や小売業の場合、未払負債総額の割合に基づく推計方法が適用される場合があります。

結論する

売掛金・買掛金会計は、企業の財務状況を正確に反映し、キャッシュフローを確保する上で特に重要な役割を果たします。売掛金・買掛金を綿密にモニタリングし、定期的に買掛金の残高調整を行い、規則に従って引当金を計上することは、貸倒リスクを抑制するだけでなく、長期的な財務管理能力の向上にもつながります。

ますます厳しくなる会計規制と高まる流動性圧力の状況において、企業は体系的な買掛金会計プロセスを開発し、新しい規制を常に把握し、より効果的な管理のためにテクノロジーを適用する必要があります。

あなたのビジネスで買掛金会計実務に関するアドバイス、レビュー、標準化が必要な場合は、MAN – Master Accountant Network の専門家チームに遠慮なく連絡して、あなたの特定のビジネス業務に合わせたサポートを受けてください。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

買掛金に関するよくある質問

買掛金と未払勘定の違いは何ですか?

買掛金は現金の流入と流出(現金または銀行の受取と支払)に重点を置きますが、買掛金は支払義務と回収義務(未払い残高の追跡)に重点を置きます。

顧客が債務調整明細書への署名を拒否した場合はどうすればよいでしょうか?

顧客が取引を確認しない場合は、会計士は契約書、請求書、納品書、支払証明書、電子メールのやり取りなどの代替文書を保管しておく必要があります。これらは、税務当局や監査人に説明する際に有効な証拠として認められます。

顧客や仕入先との間で買掛金と売掛金を調整することは必須ですか?

買掛金の調整は必須手続きではありませんが、会計および監査実務において不可欠な要件です。定期的な調整は、不一致を迅速に検出し、紛争を軽減し、税務申告や財務諸表監査の際に買掛金残高を検証するための証拠となります。

売掛金と買掛金を同じ相手に対して相殺することは可能ですか?

債務相殺は、両当事者が明確な書面による合意と十分な法的根拠を有する場合にのみ実施されるべきです。会計記録においては、相殺を行う前に売掛金と買掛金を個別に記録する必要があります。

MAN – マスターアカウンタントネットワーク編集委員会