2026年3月が近づくにつれ、経理部門と事業主へのプレッシャーはますます強まります。これは、2025年度の納税義務を履行する重要な時期だからです。2025年度の財務報告書の提出期限を理解することは、法令遵守を確保するだけでなく、リスク管理を最適化し、高額な延滞金を回避することにもつながります。

なぜ2026年3月が確定申告シーズンの「ピーク」なのでしょうか?

会計法第88/2015/QH13号および税務行政法第38/2019/QH14号の規定によれば、ほとんどの年次報告書および納税申告書の提出期限は会計年度終了後3か月目の最終日となっています。

2026 年の納税シーズンは、以下の理由からさらに注目に値します。

- 遅延支払い罰金に関する規制は、法律第56/2024/QH15号(2025年1月1日発効)に従って改正されました。

- 通達 24/2024/TT-BTC に規定されているように、管理部門と非事業部門に適用される新しい会計制度は、2025 年 1 月 1 日に正式に発効しました。

そのため、会計士は記録を注意深く確認し、法的期限を厳守する必要があります。

2025年度の財務報告書の提出期限の詳細。

このタイムラインを規定する最も重要な法的根拠は、会計法第88/2015/QH13号です。企業は、2025年の財務諸表提出期限に違反しないよう、組織の種類に応じて期限を明確に区別する必要があります。

企業および経済団体向け

会計法第88/2015/QH13号第29条に基づく:

- 期限: 会計年度末から90日以内。

- 具体的な日付: 会計年度は 2025 年 12 月 31 日で終了するため、2025 年度の財務諸表を提出する正式な期限は 2026 年 3 月 31 日です。

- 場所: 書類は、直接管理する税務当局、統計当局、および事業ライセンス当局 (計画投資省で必要な場合) に同時に提出する必要があります。

3月末の期限を遵守する必要があるのは民間企業だけではありません。公的機関も、特に最近の会計方針の変更に伴い、独自の厳しい規制を設けています。

行政機関および公共サービス部門向け(新たな留意点)

公的機関の会計士は、Circular 24/2024/TT-BTC(2025年1月1日から発効)に特に注意する必要があります。

- 本通達第9条第6項a項の規定に基づき、年次財務報告書は会計年度末から90日以内に上位機関または同等の金融機関に提出しなければなりません。

- したがって、2026年3月31日は、行政部門が2025年度報告書の提出を完了する期限でもあります。

会計士は、長期的な年次報告書の作成に加え、日々の税務申告にも細心の注意を払う必要があります。3月31日の期限に全力を注ぐ前に、3月前半に確実に対応しなければならない重要な節目がもう一つあります。

2026年2月の納税申告および納付スケジュール。

会計士は、年次納税申告書を確定させる前に、2026 年 2 月の納税期間から発生する未払いの税金をすべて清算する必要があります。

税務行政法第38/2019/QH14号第44条第1項に基づき:

- 月次納税申告書の提出期限:2026年3月20日

- これは、付加価値税 (VAT) や源泉徴収された個人所得税など、毎月申告される税金に適用されます。

同法第55条によれば、

- 税金の納付期限は、納税申告書の提出期限と一致しており、2026 年 3 月 20 日までです。

タスクを時間どおりに完了すると、財務諸表や年次納税申告書を作成するときに正確なデータ照合が保証されます。

2025年の法人税および個人所得税の決算

企業は、2025 年の財務報告期限を守ることに加え、最も重要な 2 つの税金を支払う必要があります。

- 法人所得税(CIT):企業は、納税申告書様式03/TNDNと添付書類を提出する必要があります。提出期限は、2025年度の財務諸表の提出期限である2026年3月31日です。

- 個人所得税(PIT):所得を支払う組織は、承認を受けた従業員に代わって確定申告を行うか、源泉徴収済みの税金を確定申告する必要があります。期限は2026年3月31日です。

- 納税義務を直接支払う個人の場合:規定により、税金を払い過ぎて還付を請求したい個人、または追加で支払うべき税金がある個人は、4か月目の末日(2026年4月30日)までに支払いを提出することができます。

会計士は、単に期限内に報告書を提出するだけでなく、罰則規定の変更にも特に注意を払う必要があります。法律第56/2024/QH15号による最新の改正により、延滞金の計算方法が大幅に変更され、2025年に財務報告書を期限内に提出できない場合の財務リスクは、これまで以上に高まっています。

遅延申告のリスク:罰金率の更新

これは、2025 年の財務報告期限を遵守することの重要性を理解するために、企業が特に注意を払う必要があるセクションです。

税法56/2024/QH15に基づく延滞金の計算方法

2025年1月1日から発効する法律第56/2024/QH15号(税務行政法第59条の改正)第6条第7項は、具体的に以下のように規定しています。

- 延滞金については、税法 56/2024/QH15 に従い、手数料は 0.031 TP3T/日となります。

- 計算期間: この期間は、納税期限の翌日から納税者が税金を国家予算に納付する日の前日まで継続的に計算されます。

財務諸表の提出遅延に対する行政罰。

2025年の財務報告期限に違反すると、税金の納付が遅れるだけでなく、会計分野における罰則に関する法令に従って行政罰も科せられます。

- 財務諸表の提出が3か月未満遅れた場合、5,000,000 VNDから10,000,000 VNDの罰金が科せられます。

- 財務諸表の提出が3か月以上遅れた場合、不完全な監査報告書を提出した場合(監査報告書の提出を求める企業の場合)、または財務諸表の開示が不完全な場合、10,000,000 VNDから20,000,000 VNDの罰金が科せられます。

- 40,000,000 VND から 50,000,000 VND の罰金: 管轄の政府当局に財務報告書を提出しなかった場合。

- 20,000,000 VND から 30,000,000 VND の罰金: 財務諸表の数字が不正確または虚偽であること。

注記: 企業は罰金に加え、規則に従って完全な財務諸表を提出し公表するなどの是正措置を講じる必要があります。

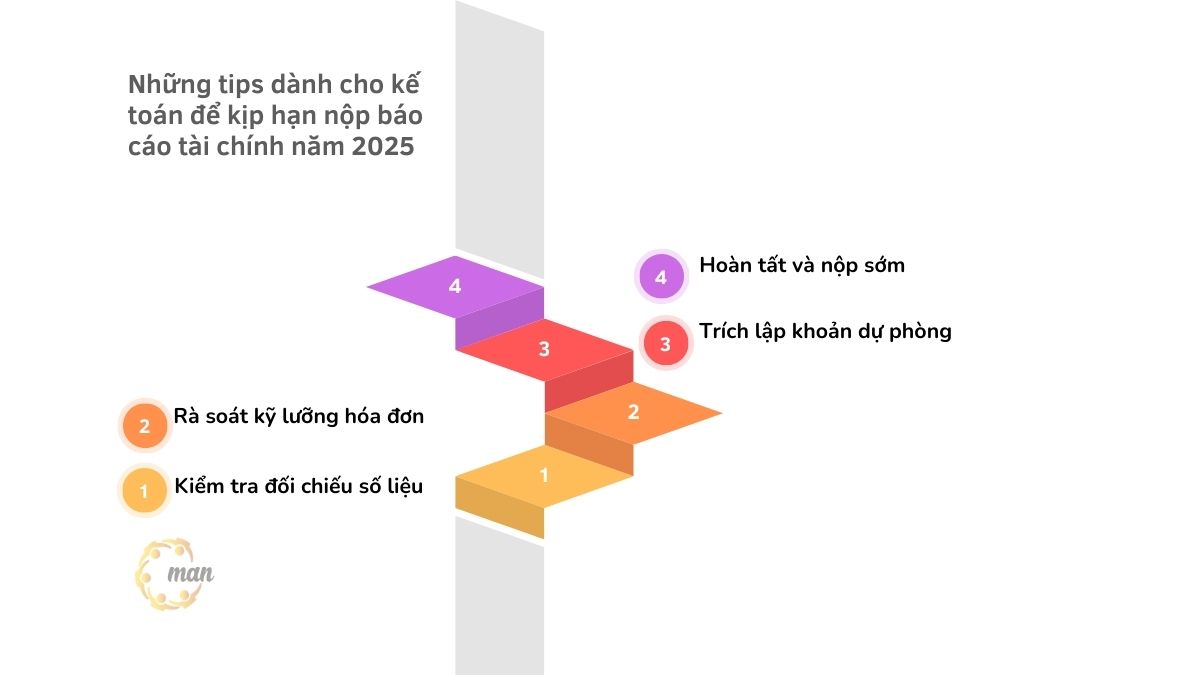

2025 年の財務報告期限に間に合わせるための会計士向けのヒント。

2026 年 3 月に安全に「ゴールラインに到達する」ために、会計士は厳格な検証プロセスを実装する必要があります。

- 検証: 総勘定元帳の残高が、詳細元帳および顧客と仕入先の売掛金と買掛金の調整明細書と完全に一致していることを確認します。

- 請求書の確認: 2025 年のすべての入力請求書と出力請求書の有効性を検証します。2025 年の財務報告期限後に調整を行う必要がないように、リスクのある請求書を削除します。

- 引当金: 現行の会計規則に従って、不良債権および在庫評価減に対する引当金のすべての会計エントリを完全に実装します。

- デジタル署名して早めに提出しましょう:重要な教訓は、提出を2026年3月31日まで待たないということです。e-Taxシステムはトラフィック過多によりネットワークが頻繁に混雑するため、残念ながら2025年度の財務諸表の提出期限に間に合わない可能性があります。

2026年3月の主な期限の概要

会計士や事業主がタイムラインを把握できるように、今月の「必須」期限の概要を以下に示します。

| ファイルタイプ | 間隔 | 法的根拠 |

| VATおよび個人所得税申告・納付書(2026年2月) | 20/03/2026 | 税務行政法38/2019/QH14 |

| 2025年の財務報告 | 31/03/2026 | 会計法88/2015/QH13および通達24/2024.TT-BTC |

| 2025年の法人税および個人所得税の決算 | 31/03/2026 | 税務行政法38/2019/QH14 |

| 2025年の個人所得税の確定申告 | 04/05/2026 | 税務行政法38/2019/QH14 |

注記: 4月30日と5月1日は祝日のため、規則に従って締め切りが翌営業日に変更される場合があります。

結論する

2026年3月の確定申告シーズンは、単なる事務手続きではなく、企業の財務・会計管理能力を総合的に「試す」時期です。2025年度の財務報告書の提出期限を遵守することで、企業は延滞金、行政罰、そして長期的な法的影響といったリスクを回避することができます。

3月の繁忙期におけるプレッシャーを軽減するには、積極的にデータを確認し、決算を早めに完了し、期限前に書類を提出することが最善策です。十分なリソースを備えた経理部門がない場合や、最初から書類の正確性を確保したい場合は、以下の提案を参考にしてください。 フルサービス会計 記帳からレポートの作成・提出まで、包括的なサポートを受けることができます。

今日早めに準備しておくことが、2026年の事業の安定的な運営と持続的な成長の基盤となります。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。