По мере приближения марта 2026 года давление на бухгалтерские отделы и владельцев бизнеса усиливается, поскольку это критически важный период для выполнения налоговых обязательств за 2025 финансовый год. Понимание сроков подачи финансовой отчетности за 2025 год не только обеспечивает соблюдение законодательства, но и оптимизирует управление рисками, избегая дорогостоящих штрафов за несвоевременную уплату налогов.

Почему март 2026 года является «пиком» сезона урегулирования налоговых споров?

В соответствии с положениями Закона о бухгалтерском учете № 88/2015/QH13 и Закона об управлении налогами № 38/2019/QH14, срок подачи большинства годовых отчетов и налоговых деклараций приходится на последний день третьего месяца после окончания финансового года.

Налоговый сезон 2026 года еще более примечателен, потому что:

- В соответствии с Законом № 56/2024/QH15 (вступившим в силу 1 января 2025 г.) внесены изменения в правила, касающиеся штрафов за просрочку платежей.

- Новый режим бухгалтерского учета, применяемый к административным и некоммерческим подразделениям, как это предусмотрено в Циркуляре 24/2024/TT-BTC, официально вступил в силу 1 января 2025 года.

Это требует от бухгалтеров тщательной проверки документов и строгого соблюдения установленных законом сроков.

Подробная информация о сроках подачи финансовых отчетов за 2025 год.

Наиболее важным правовым основанием, регулирующим эти сроки, является Закон о бухгалтерском учете № 88/2015/QH13. Предприятиям необходимо четко разграничивать сроки в зависимости от типа организации, чтобы не нарушать срок подачи финансовой отчетности в 2025 году.

Для предприятий и экономических организаций

На основании статьи 29 Закона о бухгалтерском учете № 88/2015/QH13:

- Крайний срок: не позднее 90 дней с момента окончания финансового года.

- Конкретная дата: Поскольку финансовый год заканчивается 31 декабря 2025 года, официальный крайний срок подачи финансовой отчетности за 2025 год — 31 марта 2026 года.

- Место подачи документов: Документы должны быть одновременно представлены непосредственно в налоговую инспекцию, управление статистики и орган по лицензированию бизнеса (если это требуется Департаментом планирования и инвестиций).

Соблюдение сроков к концу марта необходимо не только частным компаниям; государственные структуры также имеют свои строгие правила, особенно в связи с недавними изменениями в учетной политике.

Для административных и государственных служб (новые моменты, на которые следует обратить внимание)

Бухгалтерам государственных учреждений следует обратить особое внимание на Циркуляр 24/2024/TT-BTC (вступающий в силу с 1 января 2025 года).

- В соответствии с пунктом а, подпунктом 6, статьи 9 настоящего Циркуляра, годовой финансовый отчет должен быть представлен вышестоящему органу или финансовому органу того же уровня в течение 90 дней с момента окончания финансового года.

- Таким образом, 31 марта 2026 года также является крайним сроком для завершения подготовки отчета за 2025 год для сектора государственного управления.

Помимо составления долгосрочных годовых отчетов, бухгалтерам также необходимо уделять пристальное внимание ежедневным налоговым обязательствам. Прежде чем сосредоточить все усилия на сроке 31 марта, необходимо окончательно решить еще одну важную задачу в первой половине месяца.

График подачи налоговых деклараций и уплаты налогов на февраль 2026 года.

Перед окончательным оформлением годовой налоговой декларации бухгалтеру необходимо урегулировать все непогашенные налоговые обязательства, возникшие за налоговый период, закончившийся в феврале 2026 года.

На основании пункта 1 статьи 44 Закона об администрировании налогов № 38/2019/QH14:

- Крайний срок подачи ежемесячных налоговых деклараций: 20 марта 2026 года.

- Это относится к налогам, декларируемым ежемесячно, таким как налог на добавленную стоимость (НДС) и подоходный налог с физических лиц, удерживаемый у источника выплаты.

Согласно статье 55 того же закона:

- Срок уплаты налогов совпадает со сроком подачи налоговых деклараций, который истекает 20 марта 2026 года.

Своевременное выполнение задач поможет обеспечить точное сопоставление данных при подготовке финансовой отчетности и годовых налоговых деклараций.

Урегулирование вопросов корпоративного и подоходного налога с физических лиц на 2025 год.

Помимо соблюдения сроков подачи финансовой отчетности за 2025 год, предприятиям также необходимо уплатить два важнейших налога:

- Налог на прибыль предприятий (НДП): Предприятия должны представить налоговую декларацию по форме 03/TNDN вместе с прилагаемыми приложениями. Крайний срок подачи совпадает с крайним сроком подачи финансовой отчетности за 2025 год, который приходится на 31 марта 2026 года.

- Подоходный налог с физических лиц (ПНД): Организации, выплачивающие доход, должны завершить расчет налогов от имени сотрудников, которые уполномочили их на это, или завершить расчет налога, уже удержанного у источника выплаты. Крайний срок — 31 марта 2026 года.

- Для физических лиц, напрямую уплачивающих налоговые обязательства: согласно правилам, лица, переплатившие налоги и желающие запросить возврат средств, или лица, имеющие задолженность по налогам, могут произвести платеж не позднее последнего дня четвертого месяца (30 апреля 2026 года).

Помимо простого своевременного составления отчетов, бухгалтерам также необходимо обращать особое внимание на изменения в правилах наложения штрафов. Последние изменения, внесенные Законом № 56/2024/QH15, существенно изменили метод расчета штрафов за просрочку платежей, в результате чего несвоевременная подача финансовой отчетности в 2025 году представляет собой больший финансовый риск, чем когда-либо прежде.

Риски несвоевременной подачи отчетности: обновленные ставки штрафных санкций.

Это раздел, на который предприятиям следует обратить особое внимание, чтобы понять важность соблюдения сроков финансовой отчетности за 2025 год.

Как рассчитать штрафы за просрочку платежей в соответствии с Законом о налогообложении 56/2024/QH15

Вступая в силу с 1 января 2025 года, пункт 7 статьи 6 Закона № 56/2024/QH15 (вносящего изменения в статью 59 Закона об администрировании налогов) конкретно устанавливает:

- Согласно Закону о налогах 56/2024/QH15, за просрочку платежа взимается штраф в размере 0,031 TP3T в день.

- Расчетный период: Этот период рассчитывается непрерывно, начиная со дня, следующего за крайним сроком уплаты налога, и заканчивая днем, непосредственно предшествующим дню уплаты налогоплательщиком налога в государственный бюджет.

Административные штрафы за несвоевременную подачу финансовой отчетности.

Нарушение сроков подачи финансовой отчетности за 2025 год влечет за собой не только несвоевременную уплату налогов, но и административные штрафы в соответствии с Постановлением о штрафах в сфере бухгалтерского учета:

- Штрафы в размере от 5 000 000 до 10 000 000 донгов предусмотрены за несвоевременную подачу финансовой отчетности (менее чем за 3 месяца).

- Штрафы в размере от 10 000 000 до 20 000 000 донгов будут налагаться за: несвоевременную подачу финансовой отчетности на 3 месяца и более, подачу неполных аудиторских отчетов (для предприятий, требующих их предоставления) или неполное раскрытие информации в финансовой отчетности.

- Штрафы в размере от 40 000 000 до 50 000 000 донгов: Непредставление финансовой отчетности в компетентный государственный орган.

- Штрафы в размере от 20 000 000 до 30 000 000 донгов: за неточные или ложные данные в финансовой отчетности.

Примечание: Помимо штрафа, предприятие обязано принять корректирующие меры, такие как предоставление полной финансовой отчетности и ее публичное раскрытие в соответствии с правилами.

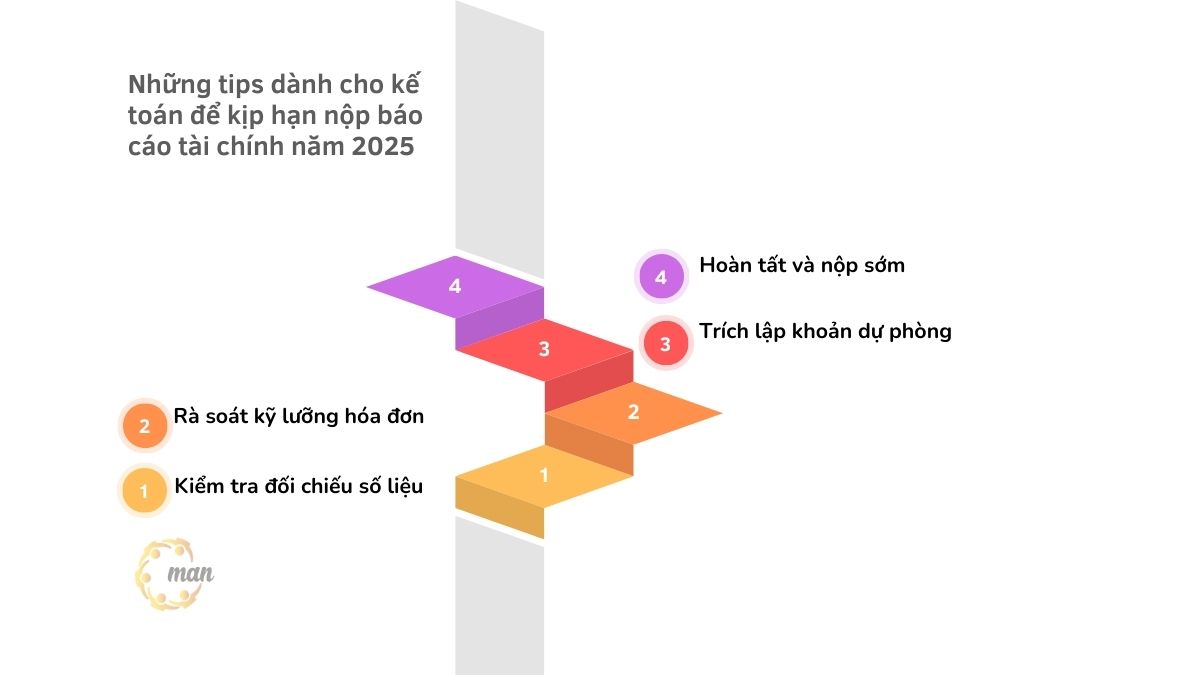

Советы бухгалтерам по соблюдению сроков финансовой отчетности за 2025 год.

Чтобы благополучно "достичь финишной линии" в марте 2026 года, бухгалтерам необходимо внедрить строгий процесс проверки:

- Проверка: Убедитесь, что остатки в главной бухгалтерской книге полностью соответствуют данным в подробных бухгалтерских книгах, а также сверкам дебиторской и кредиторской задолженности перед клиентами и поставщиками.

- Проверка счетов-фактур: Подтвердите достоверность всех входящих и исходящих счетов-фактур за 2025 год. Исключите рискованные счета-фактуры, чтобы избежать необходимости внесения корректировок после крайнего срока подачи финансовой отчетности за 2025 год.

- Создание резервов: Полностью внедрить все бухгалтерские проводки по резервам на сомнительные долги и обесценению запасов в соответствии с действующими правилами бухгалтерского учета.

- Подпишите и отправьте документы в электронном виде заранее: Важный урок, который следует усвоить, заключается в том, что не стоит ждать до 31 марта 2026 года, чтобы отправить документы. Система электронного налогообложения часто испытывает перегрузки сети из-за чрезмерного трафика, что, к сожалению, может привести к тому, что вы пропустите крайний срок подачи финансовой отчетности за 2025 год.

Краткий обзор ключевых сроков в марте 2026 года.

Чтобы помочь бухгалтерам и владельцам бизнеса следить за сроками, ниже приведено краткое изложение обязательных к выполнению задач сроков на этот месяц:

| Тип файла | Продолжительность | Правовая основа |

| Форма декларации и уплаты НДС и подоходного налога с физических лиц (февраль 2026 г.) | 20/03/2026 | Закон об управлении налогами 38/2019/QH14 |

| Финансовый отчет за 2025 год | 31/03/2026 | Закон о бухгалтерском учете 88/2015/QH13 и Циркуляр 24/2024.TT-BTC |

| Урегулирование вопросов корпоративного и подоходного налога с физических лиц на 2025 год. | 31/03/2026 | Закон об управлении налогами 38/2019/QH14 |

| Урегулирование вопроса о подоходном налоге с физических лиц на 2025 год. | 04/05/2026 | Закон об управлении налогами 38/2019/QH14 |

Примечание: Поскольку 30 апреля и 1 мая являются государственными праздниками, крайний срок может быть перенесен на следующий рабочий день в соответствии с правилами.

Заключить

Подача налоговых деклараций в марте 2026 года — это не просто административная процедура, а всесторонняя «проверка» возможностей компании в области финансового и бухгалтерского управления. Соблюдение сроков подачи финансовой отчетности за 2025 год поможет предприятиям избежать рисков, связанных со штрафами за несвоевременную уплату налогов, административными взысканиями и долгосрочными юридическими последствиями.

Заблаговременный анализ данных, своевременное проведение расчетов и подача документов до крайнего срока — лучший способ снизить нагрузку в пиковый мартовский сезон. Если у вашей компании нет хорошо оснащенного бухгалтерского отдела или вы хотите с самого начала обеспечить точность документов, вы можете воспользоваться следующими рекомендациями. полное бухгалтерское обслуживание Получение всесторонней поддержки, начиная от ведения бухгалтерского учета и заканчивая подготовкой и своевременной подачей отчетов.

Ранняя подготовка уже сегодня — это основа для стабильной работы и устойчивого роста бизнеса в 2026 году.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.