事業の設立、解散、または事業形態の転換のプロセスにおいて、課税年度の連結財務諸表の条件を確定することは、書類作成の負担を軽減し、ペナルティを回避するために不可欠です。本稿では、通達78/2014/TT-BTCに基づくすべての法的規制を分析し、適用範囲、実施手順、そして会計実務でよくある誤りを明確化します。これにより、企業と会計士は、自信を持って規制を正しく適用し、納税義務を最適化し、透明性と法的整合性のある税務書類を確保することができます。

法人税の課税期間はどうやって決まるのですか?

課税期間の財務諸表を連結するための条件を詳しく検討する前に、現行法で定義されている「課税期間」の概念を明確に理解する必要があります。

通達78/2014/TT-BTC第3条第2項によれば、法人所得税(CIT)の計算期間は次のように決定されます。

- グレゴリオ暦に基づき、毎年1月1日から12月31日まで。これはベトナムの企業にとって最も人気のある選択肢です。

- 会計年度による場合:事業者が暦年とは異なる会計年度(例えば、4月1日に始まり、翌年の3月31日に終わる会計年度)の使用を所轄官庁から許可されている場合、課税期間はその会計年度に基づきます。

- 初回および最終課税期間:新規に設立された事業、または事業形態の変更(種類、所有形態の変更)、合併、分割、解散、破産の場合、課税期間は会計法で定められた会計期間に従って決定されます。

課税期間を正しく特定することは、企業が課税期間の財務諸表の連結を申請する資格があるかどうかを判断する上で重要なステップです。

法人税期間に係る財務諸表の連結を求めるための条件の詳細。

通達78/2014/TT-BTC第3条第3項によれば、厳格な時間要件を満たしている場合、企業は最初または最後の課税年度を次の/前の期間と組み合わせることが法律で認められています。

課税期間の統合が認められている事業体

税務期間の連結に関する規制は、すべての通常業務に適用されるわけではなく、次のように特定の事業体にのみ焦点を当てています。

- 新規に設立された事業:事業登録証明書または投資証明書の発行日から。

- 事業の再編または事業の停止を行っている企業: これには、事業の種類の変更、所有形態の変更、合併、買収、分割、分離、解散、または破産が含まれます。

3か月未満の課税期間における財務諸表の連結を要求するための条件。

これは、前提となる課税期間の財務諸表を連結するための要件です。具体的には、以下のとおりです。

- 新しく設立された企業の場合: 最初の課税期間 (ライセンスの発行日から会計年度/暦年の末日まで) が 3 か月未満の場合、企業はそれを翌年の課税期間と組み合わせる権利があります。

- 解散または事業転換中の企業向け。 (事業の種類、所有形態の変更、合併、買収、分割、分離、解散、破産)最終納税期間(事業年度の開始日から解散・転換の決定日まで)が3か月未満の場合、企業は前年度の納税期間と合算することができます。

15か月を超えない課税期間の財務諸表の連結を要求するための条件。

3ヶ月未満の条件を満たした後、上限条件を確認する必要があります。連結納税後の課税期間の合計期間(連結納税期間)は、15ヶ月を超えてはなりません。

合計期間が15ヶ月を超える場合、たとえ最初の期間または最後の期間が3ヶ月未満であっても、各期間ごとに個別の確定申告書を提出する必要があります。これは、連結決算を申請する際に留意すべき非常に重要な点です。

税務期間の連結の実例。

課税期間の財務諸表を連結するための条件がどのように適用されるかをよりよく理解するために、次の 2 つのケースを見てみましょう。

事例1:新規事業

A社は、2024年10月15日に事業登録証明書を交付されました。暦年課税期間の適用により、A社の2023年の最初の課税期間は、2024年10月15日から2025年12月31日まで(約2.5か月)と計算されます。

- 資格基準: 3 か月未満。

- 合計推定所要時間: 2.5 か月 (2024 年) + 12 か月 (2025 年) = 14.5 か月。

- 結論:15か月を超えない。A社は、2024年度の財務諸表を2025年度に連結する申請資格を有する。

ケース2:事業解散

B社は暦年ベースで事業を行っています。経済的な困難により、B社は解散手続きを進めており、2025年2月20日に正式に事業を停止しました。最終課税期間(2025年)は2025年1月1日から2025年2月20日までです。

- 資格基準: 3 か月未満。

- 合計推定所要時間: 12 か月 (2024 年) + 1.7 か月 (2025 年) = 13.7 か月。

- 結論:15ヶ月以内。B社は、2025年度の財務諸表を2024年度の財務諸表と連結する申請資格を有します。ただし、2024年度の申告期限は通常2025年3月31日までであるため、B社は税務当局に早期に通知する必要があります。

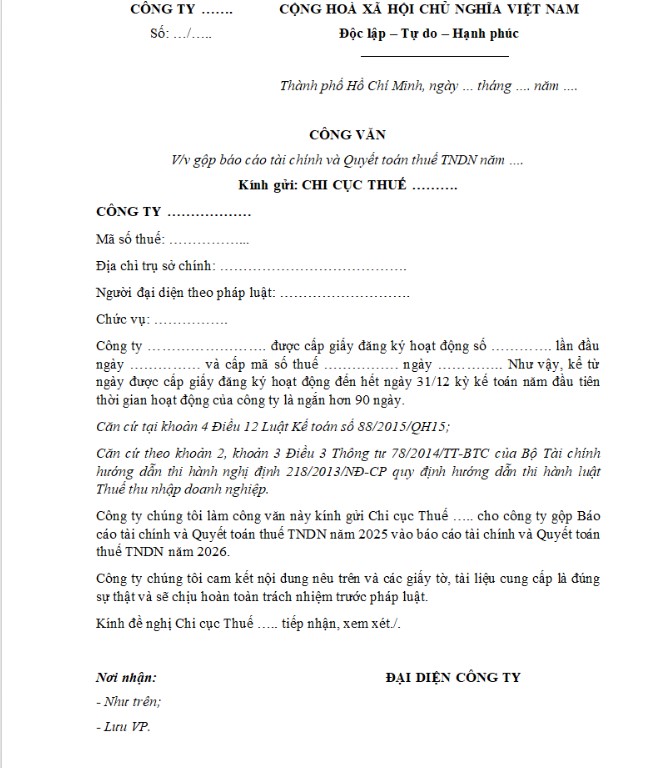

法人の所得税期間と財務諸表の連結を申請するための手続き。

通達78/2014/TT-BTCでは連結の権利が明確に規定されていますが、行政上の実施においては、透明性を確保するために、企業は次の手順に注意する必要があります。

許可申請は書面で提出する必要がありますか?

原則として、企業が特定の課税年度における財務諸表の連結要件を完全に満たしている場合、企業は独自に連結申告を行うことができます。しかしながら、実際には、電子納税システム(Etax)では、通常、1課税年度につき1課税年度がデフォルトで設定されています。そのため、未申告や延滞金の対象となることを避けるため、企業は課税年度の連結に関する通知書を作成し、管轄の税務署/税務課に送付する必要があります。

合併後の申請期限

財務諸表と法人税申告書の連結を求める書面の提出期限は、連結を求める事業年度に係る財務諸表の提出期限前です。

例えば: X社は2025年度の財務諸表を2026年度の財務諸表に統合することを要求しており、提出期限は2026年3月31日です。

財務諸表の統合を要求するサンプルレター。

現行の法的規制に基づき、すべての企業が会計期間を任意に組み合わせる権利を有しているわけではありません。これは、初年度の営業期間に関する条件を満たしている場合にのみ許可されます。

企業が課税期間の財務諸表を連結できるメリット。

税務期間を統合すると、ビジネス管理にいくつかの実用的なメリットがもたらされます。

- 書類作成の負担軽減: 企業は財務諸表と納税申告書を 2 部作成する代わりに、 1 部だけ作成すれば済みます。

- 税金の支払いを最適化します。最初の数か月の損失を翌年の収入ですぐに相殺します。

- 監査コストの削減: これは、毎年監査を受ける必要がある FDI 企業にとって特に有益です。

税務期間を統合する際のよくある間違い

税務期間の財務諸表を連結するための要件を十分に認識しているにもかかわらず、多くの会計士は次のような間違いを犯します。

- 15 か月の条件を無視してください。会社の会計年度が暦年と異なる場合、慎重に計算しないと累計が 15 か月を超える可能性があります。

- 税務当局に通知しなかった場合、納税申告書は税務管理システム内で保留中になります。

- 請求書統合のエラー: 統合レポートを作成するときに、前年の「奇数月」に生成されたドキュメントを省略します。

税務期間の財務諸表を連結するための要件を理解することで、会計士は文書の整理とビジネスの利益の最適化をより積極的に行うことができます。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- Eメール: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

課税期間の財務諸表の連結を要求するための条件に関するよくある質問。

設立されてちょうど 3 か月が経過した企業は、課税期間を結合できますか?

いいえ。通達78/2014/TT-BTC第3条第3項によれば、最初の課税期間または最後の課税期間が「3ヶ月未満」であることが必須条件となっています。事業が10月1日から12月31日(ちょうど3ヶ月)の間に設立された場合、連結納税の条件を満たさないため、当該期間について別途納税申告書を作成する必要があります。

企業は課税期間を統合するための正式な申請を提出することが必須ですか?

法的には、ある課税年度において連結財務諸表の要件を満たしている場合、企業は許可申請を行う必要はありません。しかし、実務上は、税務管理の観点から、eTaxシステムによる申告漏れの検知、申告期限の遅延によるペナルティの回避、そして説明や税務調査・査察の円滑化を図るため、企業は税務当局に通知書を積極的に送付する必要があります。

税務期間は結合できますが、財務諸表は結合できないのでしょうか?

企業が法人所得税の期間を結合しながらも、各年度ごとに別々の財務諸表を作成することは推奨されません。税務決算数値が財務諸表と一致しなくなり、税務当局による検証に大きな困難が生じ、税金の査定や追加説明の要求のリスクが高まります。

FDI企業は課税期間の財務諸表を連結するという条件を申請できますか?

はい。国内企業または外資系企業(FDI)が対象となります。要件は、適切な区分(新設、解散、転換、合併など)であること、課税期間が3か月未満であること、連結後の会計期間の合計が15か月を超えないことです。FDI企業は会計期間の連結が全面的に認められており、短期会計期間の監査費用を大幅に削減できます。

MAN – マスターアカウンタントネットワーク編集委員会