試算表の確認と作成は、企業が2026年度の財務諸表と納税申告書を作成する前の最も重要な「最終ステップ」です。試算表は、数字的にバランスが取れている必要があるだけでなく(借方合計 = 貸方合計)、取引の性質に関して正確であり、会計法第88/2015/QH13号、通達200/2014/TT-BTC、通達133/2016/TT-BTC、通達99/2025/TT-BTCの規制に準拠している必要があります。

デジタル会計とAIを活用した自動照合の文脈において、会計士の役割は縮小されたわけではなく、むしろリスク管理、差異分析、そしてデータの透明性確保へと移行しています。この記事では、監査と試算表の作成が単なる形式的なものではなく、真に効果的な財務管理ツールとなるよう、標準的なプロセス、高度な監査手法、そして最新のアップデートについて理解を深めるお手伝いをします。

試算表とは何ですか?

試算表は、会計期間における資産、負債、資本の増減および現在残高をすべて示す包括的な会計報告書であり、期首から報告日までの累計数値を反映しています。これは、企業が会計記録の正確性を検証する上で重要な文書であり、財務諸表を作成する前にデータを比較・管理するための基礎となります。

詳細な観点から見ると、試算表は各会計勘定科目の期間内の変動も示します。これにより、会計担当者は記録された取引の完全性と妥当性を確認し、不一致があれば検出し、帳簿上のデータと財務報告システムに提示されたデータとの整合性を確認することができます。

もっと見る: 財務報告サービス

試算表サンプル

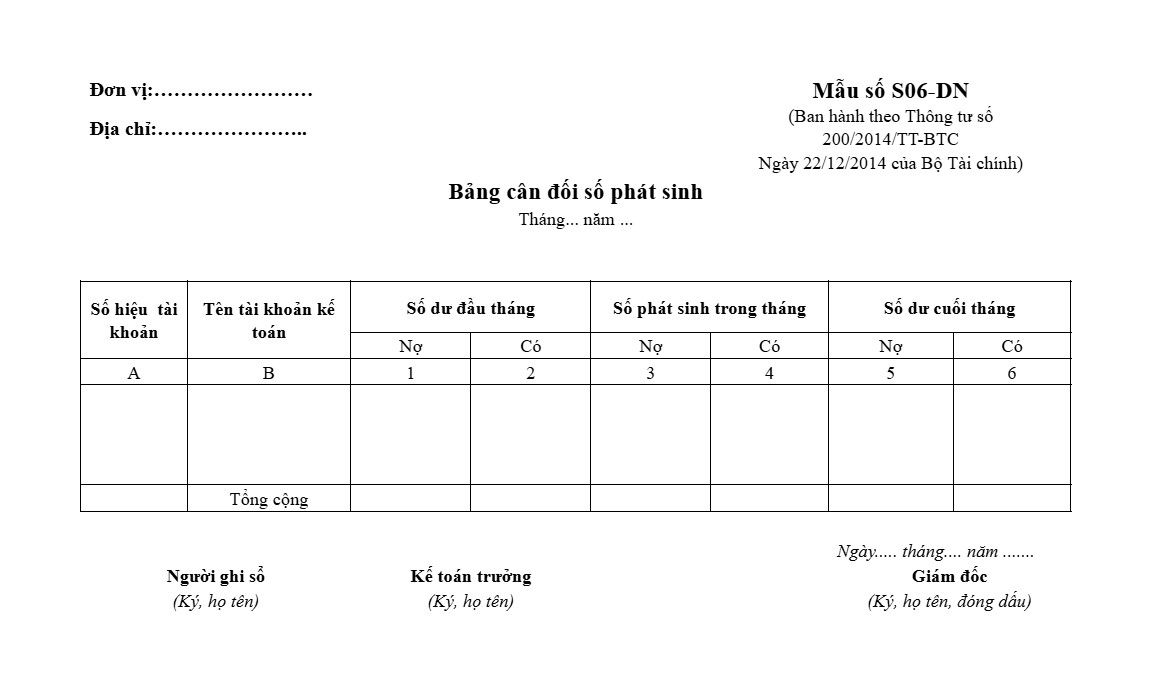

通達200/2014/TT-BTCに基づく試算表サンプル

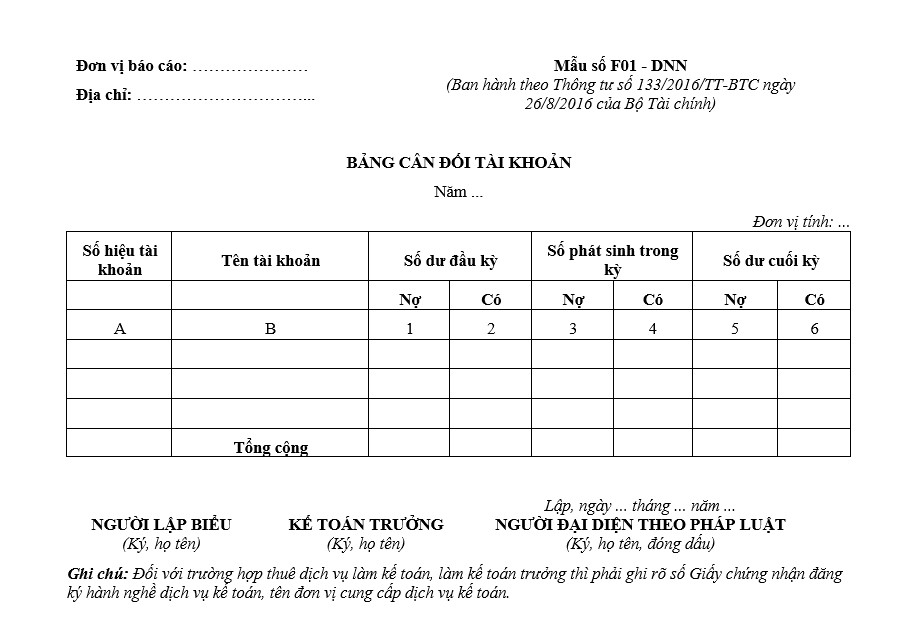

通達133/2016/TT-BTCに基づく試算表サンプル

| テンプレートをダウンロード |

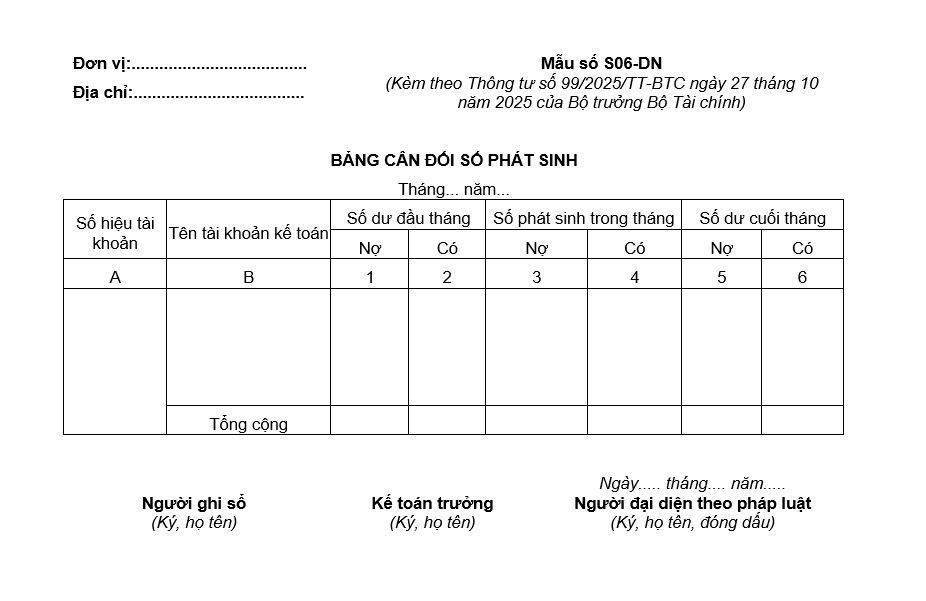

通達99/2025/TT-BTCに基づく試算表サンプル

| テンプレートをダウンロード |

通達99/2025/TT-BTCに従った試算表の確認と作成の手順

回覧 99/2025/TT-BTC に添付されている付録 III には、試算表フォーム S06-DN の記入手順が次のように記載されています。

- 会計データの継続性と一貫性を確保するため、試算表の検証と作成は、総勘定元帳と前期の試算表の完全なデータに基づいて行う必要があります。これは、期首残高と期末残高の不一致を回避するための必須の原則です。

- 監査を実施し、試算表を作成する前に、会計士は明細元帳と総勘定元帳へのすべての記録を完了する必要があります。同時に、関連する元帳(買掛金、現金、在庫など)間のレビューとクロスチェックを実施し、データの一貫性、正確性、そして経済取引の真の姿を反映していることを確認する必要があります。基礎となるデータが完全に検証された場合にのみ、試算表は財務諸表作成の基礎として有効とみなされます。

試算表に記録される数字は、次の 2 つのカテゴリに分けられます。

- 勘定残高は、第1列および第2列に示されているように、前期末から繰り越された期首における各会計勘定の状況を反映しています。第5列および第6列に示されているように、期末には、期間中のすべての変動が集計された結果となります。

- 当該期間中の取引データは、報告期間の初めから終わりまでの各勘定科目におけるすべての増減を反映しています。取引は3列目と4列目に表示され、各勘定科目の借方合計額は借方欄に、貸方合計額は貸方欄に記録されます。

以下は、各列の詳細な構造と、現在の規制に従った対応する記録原則です。

- コアA、B – 口座番号と口座名義:当該期間中に事業体が使用しているすべてのレベル2口座の完全なコードと名称を記録します。より詳細な分析を行うために、管理および詳細な制御を目的として、関連するレベル2口座を追加することもできます。

- 列1と列2 – 期首残高:報告期間の期首残高(期首残高)を示します。これらの2つの列に記入するデータは、当該期間の最初の月の総勘定元帳の「期首残高」行、または前期の試算表の期末残高から取得されます。

- 3列目と4列目 – 期間中の取引:報告期間全体における各口座の借方取引と貸方取引の合計を示します。このデータは、総勘定元帳の各対応する口座の「月初からの累計取引」行から集計されます。

- 列5および6 – 期末残高:報告期間の最終日時点の残高を表示します。このデータは、期末元帳の「期末残高」行から直接取得することも、期首残高(列1および2)と期間中の取引(列3および4)に基づいて計算することもできます。この期末残高は、次の報告期間の期首残高欄に転記するための基準として使用されます。

関連するすべてのデータを入力した後、 試算表を作成する必要があり、試算表の数字は次の必須の残高要件を満たしている必要があります。

- 借方残高合計(列1):前期から繰り越された、期首時点の全口座の借方残高合計を示します。これは、会計データの継続性を確認するための基準となります。

- 合計貸方残高 (列 2): すべてのアカウントの合計開始貸方残高を記録し、会計期間の開始からの借方と貸方のバランスを確保します。

- 借方取引合計(列3):期間中に借方を増加させた経済取引の合計額を反映します。このデータは、一般仕訳帳または元帳から集計されます。

- 貸方取引合計(列4):期間中に貸方を増加させた取引の合計額を示します。原則として、借方取引合計は貸方取引合計と一致する必要があります。

- 合計期末借方残高(列 5): これは、期首残高を追加し、期間中の取引を調整した後の、口座の残りの借方残高です。

- 合計期末貸方残高(列 6):財務諸表を作成するための基礎として使用される、決算日における口座の残りの貸方残高を反映します。

注記: 試算表は、貸借対照表上の勘定科目を要約するだけでなく、貸借対照表外の勘定科目も含みます。これにより、企業は、まだ資産または負債として認識されていない債務、コミットメント、または内部管理項目を完全に追跡することができます。

試算表の確認と作成の重要性。

財政状況の全体的な評価

試算表を調査および作成することで、企業は次のことが可能になります。

- 資産、負債、資本の包括的な概要を取得します。

- 会計期間中の変更を追跡します。

- コスト、収益、または買掛金の異常な上昇傾向または下降傾向を特定します。

これは、管理者が適切かつタイムリーな運用上の意思決定を行うための重要な基盤となります。

会計記録の正確性を確認するためのツール。

試算表は概要として機能するだけでなく、会計記録保存プロセスにおける効果的な「エラー フィルター」としても機能します。

各アカウントを 1 行ずつチェックする場合、必須の原則は次のとおりです。

|

期末残高 = 期首残高 + 合計増加額 - 合計減少額 |

この方程式が正しくない場合は、次のようなことが起こっている可能性が高くなります。

- 会計上の誤り

- 不足または重複した文書

- データを集計するときの数式エラー。

総フローを集計レベルで確認する際には、次の 3 つのバランスの原則を確保する必要があります。

- 開始借方残高 = 開始貸方残高

- 借方合計 = 貸方合計

- 合計期末借方残高 = 合計期末貸方残高

これら 3 つの条件のいずれかが破られている場合、会計システムに技術的なエラーが発生していることになります。

財務諸表および業務分析を作成するための基礎。

監査および試算表作成プロセスからのデータは、次の直接入力として使用されます。

- 貸借対照表を作成する

- ビジネスパフォーマンスレポートを作成する

- 資本利用効率の分析

- パフォーマンス評価

不正確な試算表は、報告システム全体にわたって矛盾の連鎖反応を引き起こします。

試算表の確認と作成のためのソフトウェア アプリケーション。

MAN – Master Accountant Networkが使用する最新の会計ソフトウェアは、試算表の確認と作成のプロセスを自動化します。テクノロジーの活用は多くのメリットをもたらします。

規制に従ってフォームを標準化します。

このソフトウェアは、現在の会計規制に準拠した標準化された会計システムとレポート システムを提供し、会計士がデータを容易に記録および検証し、正式なエラーを最小限に抑えることをサポートします。

要約と詳細の調整

このシステムは次のことが可能です。

- レベル 1 アカウントと下位レベルのアカウントの数値を比較します。

- 総勘定元帳と明細元帳間の不一致を検出します。

- データが同期されていない場合の警告。

これにより、会計士は財務諸表を作成する前に矛盾に対処できるようになります。

自動エラー警告

最新の会計ソフトウェアでは次のことが可能です。

- 会計エントリの不一致を検出します。

- 重複文書の特定

- 異常なアカウントアクティビティに関するアラート (例: 期末残高のある経費アカウント)。

これらの警告は、企業がタイムリーな調整を行うのに役立ち、税金の決済時のリスクを軽減します。

まとめると、試算表の確認と作成は、必須の業務手順であるだけでなく、財務報告システム全体の正確性を確保するための基盤でもあります。会計の専門知識と最新テクノロジーを組み合わせ、このプロセスを体系的に実行することで、企業はミスや数字の食い違い、そして確定申告シーズンのプレッシャーのリスクを大幅に軽減できます。

MAN – Master Accountant Networkでは、ほとんどのクライアントに、自動照合技術とインテリジェントなアラート機能を備えた統合会計ソフトウェアシステムを導入しています。試算表の確認と作成のプロセスを自動化することで、処理時間を短縮し、手作業によるデータ入力ミスを最小限に抑え、財務報告前にデータが常に厳密に管理されることを保証します。

もっと見る: 完全な会計サービス

結論する

試算表の確認と作成は、単にデータを集計するだけでなく、会計システム全体の正確性と透明性を確保するための重要な管理手順です。適切なソフトウェアツールと組み合わせることで、試算表は効果的な財務報告と経営管理の確固たる基盤となります。

貴社が会計プロセスを最適化し、データ検証の負担を軽減し、レポートの信頼性を向上させるソリューションをお探しの場合、MAN – Master Accountant Network が貴社と提携して、透明性、正確性、持続可能性に優れた財務システムをゼロから構築いたします。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

試算表の確認と作成に関するよくある質問

Circular 99/2025 によれば、期末のデジタル資産の再評価はどこで計上されるべきでしょうか?

デジタル資産の再評価差額(市場価格に関する特定のガイドラインがある場合)は通常、資産が投資資産として分類されるか、営業資産として分類されるかに応じて、アカウント 412(資産の再評価差額)またはアカウント 515/635 に記録されます。

電子試算表は紙に印刷する必要がありますか?

必須ではありません。通達99/2025/TT-BTCによれば、電子会計記録は、整合性が確保され、有効なデジタル署名が付いている限り、紙の記録と同じ法的効力を持ちます。