Trước hết, so sánh Nghị định 254/2026 và Nghị định 123/2020 là nội dung được nhiều doanh nghiệp, kế toán và hộ kinh doanh quan tâm khi Nghị định 254/2026/NĐ-CP chính thức có hiệu lực từ ngày 01/7/2026, thay thế Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ. Sự thay đổi này không chỉ cập nhật các quy định về hóa đơn điện tử, chứng từ điện tử mà còn bổ sung nhiều nội dung liên quan đến thời điểm lập hóa đơn, xử lý hóa đơn sai sót, hóa đơn khởi tạo từ máy tính tiền và trách nhiệm của các chủ thể tham gia trong quá trình quản lý, sử dụng hóa đơn.

Trong bài viết này, MAN sẽ tổng hợp và so sánh Nghị định 254/2026 và Nghị định 123/2020 theo từng nhóm nội dung quan trọng như phạm vi điều chỉnh, đối tượng áp dụng, quy định về hóa đơn điện tử, chứng từ điện tử, thời điểm lập hóa đơn, xử lý hóa đơn sai sót và các điểm mới đáng chú ý. Mọi nội dung đều được phân tích bám sát quy định của văn bản pháp luật, giúp kế toán và doanh nghiệp dễ dàng tra cứu, đối chiếu và áp dụng trong thực tế.

Tổng quan hai Nghị định về hóa đơn, chứng từ điện tử

Trước khi đi vào từng điểm khác biệt cụ thể, cần nhìn lại bối cảnh ra đời của hai văn bản này, vì chính sự khác nhau về nền tảng pháp lý và thời điểm ban hành đã kéo theo hàng loạt thay đổi về sau.

Nghị định 123/2020/NĐ-CP: Nền tảng pháp lý cũ

Nghị định 123/2020/NĐ-CP được ban hành ngày 19/10/2020, quy định về hóa đơn, chứng từ trong bối cảnh Luật Quản lý thuế số 38/2019/QH14 vừa có hiệu lực. Văn bản này được xây dựng dựa trên hàng loạt căn cứ pháp lý:

- Luật Tổ chức Chính phủ 2015

- 세무행정법 2019

- Luật Thuế giá trị gia tăng 2008 (cùng các luật sửa đổi năm 2013, 2014, 2016)

- Luật Kế toán 2015

- Luật Giao dịch điện tử 2005 và Luật Công nghệ thông tin 2016.

Về mặt tổ chức quản lý, Nghị định 123/2020 xác định Tổng cục Thuế là cơ quan trung ương, vận hành Cổng thông tin điện tử của Tổng cục Thuế để tiếp nhận, cấp mã và tra cứu hóa đơn điện tử. Đây cũng là văn bản đầu tiên đặt nền móng cho việc phân loại hóa đơn điện tử có mã và không có mã của cơ quan thuế, hóa đơn khởi tạo từ máy tính tiền.

Nghị định 254/2026/NĐ-CP: Hướng dẫn Luật Quản lý thuế 108/2025/QH15

Nghị định 254/2026 được xây dựng trên căn cứ hoàn toàn mới:

- Luật Tổ chức Chính phủ số 63/2025/QH15

- Luật Quản lý thuế số 108/2025/QH15.

Văn bản quy định chi tiết khoản 6 Điều 26, khoản 4 Điều 27 và các nội dung khác theo yêu cầu quản lý tại khoản 5 Điều 52 của Luật này.

Về hiệu lực thi hành, Nghị định 254/2026 có hiệu lực từ ngày 01/7/2026, đồng thời làm hết hiệu lực ba văn bản:

- 법령 123/2020/ND-CP

- Điều 1 Nghị định 41/2022/NĐ-CP (sửa đổi, bổ sung Nghị định 123/2020); và Nghị định 70/2025/NĐ-CP.

| 기준 | Nghị định 123/2020 | Nghị định 254/2026 |

| Ngày hiệu lực | 01/7/2022 | 01/7/2026 |

| Căn cứ pháp lý chính | 세무행정법 2019 | Luật Quản lý thuế 108/2025/QH15 |

| Cơ quan quản lý | Tổng Cục Thuế | Cục Thuế |

| Hệ thống vận hành | Cổng TTĐT Tổng Cục Thuế | Hệ thống thông tin quản lý thuế |

| Hóa đơn giấy | Còn áp dụng | Hết giá trị sử dụng |

| Biên lai giấy | Còn áp dụng | Hết hạn dùng sau 31/12/2026 |

So sánh Nghị định 254/2026 và Nghị định 123/2020 về đối tượng áp dụng

Cả hai Nghị định đều xác định nhóm đối tượng áp dụng cốt lõi gồm: Tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ; tổ chức, cá nhân mua hàng hóa, dịch vụ; tổ chức thu thuế, phí và lệ phí; người nộp thuế, phí và lệ phí; cơ quan quản lý thuế và các tổ chức, cá nhân có liên quan.

Điểm mới bổ sung tại Nghị định 254/2026

Khi đi sâu vào so sánh Nghị định 254/2026 và Nghị định 123/2020, có thể thấy nhóm đối tượng ở văn bản mới được mở rộng và cụ thể hóa hơn:

- Hợp tác xã, liên hiệp hợp tác xã được gộp chung vào nhóm tổ chức kinh tế tại điểm a khoản 1 Điều 2, cùng với doanh nghiệp, chi nhánh, văn phòng đại diện của doanh nghiệp nước ngoài.

- Bổ sung hẳn một nhóm đối tượng hoàn toàn mới: Tổ chức nước ngoài, kể cả chủ quản nền tảng thương mại điện tử, nền tảng số ở nước ngoài có hoạt động kinh doanh trên nền tảng thương mại điện tử và phát sinh doanh thu tính thuế tại Việt Nam (gọi là nhà cung cấp nước ngoài). Nhóm này được phép đăng ký tự nguyện sử dụng hóa đơn điện tử theo quy định tại Nghị định, đây là nội dung mà Nghị định 123/2020 chưa từng đề cập.

- Bổ sung rõ nhóm: Tổ chức, cá nhân khai thay, nộp thuế thay theo quy định của pháp luật thuế và pháp luật quản lý thuế.

So sánh Nghị định 254/2026 và Nghị định 123/2020 về loại hóa đơn điện tử

Nếu như phần đối tượng áp dụng chỉ thay đổi ở mức mở rộng thêm, thì đến phần loại hóa đơn, Nghị định 254/2026 lại có một bước chuyển mang tính dứt khoát, điều mà bất kỳ đơn vị nào còn đang dùng hóa đơn giấy cũng cần nắm rõ ngay từ bây giờ.

Nghị định 123/2020/NĐ-CP: Hóa đơn giấy đặt in

Nghị định 123/2020/NĐ-CP dành hẳn Mục 3 Chương II để quy định về “Hóa đơn do cơ quan thuế đặt in” loại hóa đơn giấy được Cục Thuế các tỉnh, thành phố đặt in để bán cho các đối tượng chưa đáp ứng điều kiện hạ tầng công nghệ thông tin. Kèm theo đó là cả một quy trình chi tiết về bán hóa đơn, xử lý mất – cháy – hỏng và tiêu hủy hóa đơn giấy.

Nghị định 254/2026/NĐ-CP: Khai tử hoàn toàn hóa đơn đặt in

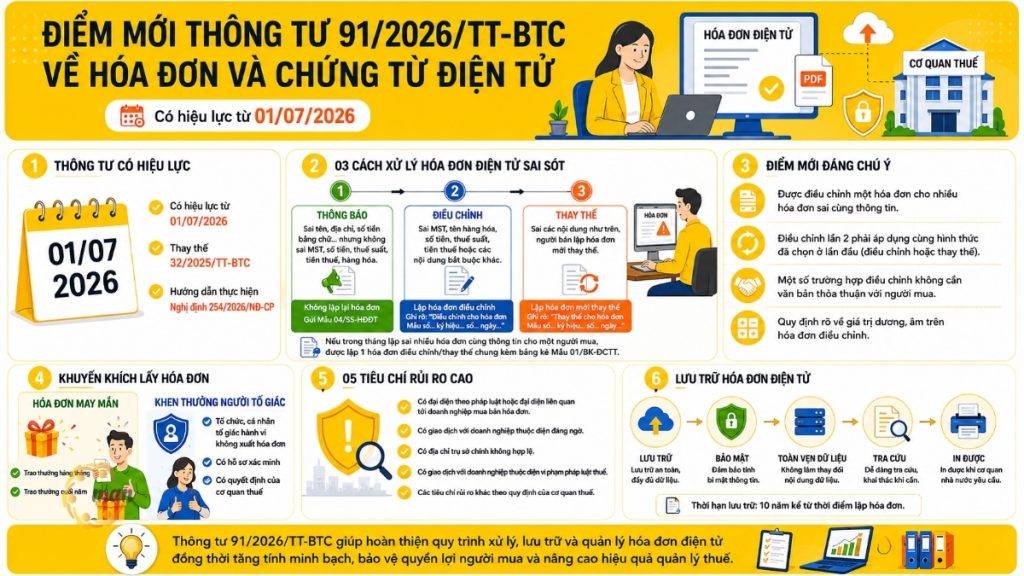

Đây là một trong những khác biệt rõ rệt nhất khi so sánh Nghị định 254/2026 và Nghị định 123/2020. Nghị định mới quy định kể từ ngày Nghị định có hiệu lực thi hành, hóa đơn đặt in của cơ quan thuế hết giá trị sử dụng. Cơ quan thuế, tổ chức kinh tế, tổ chức, hộ kinh doanh, cá nhân kinh doanh đang sử dụng hóa đơn đặt in của cơ quan thuế chưa dùng hết phải thực hiện tiêu hủy theo trình tự, thủ tục do Bộ trưởng Bộ Tài chính quy định.

Bên cạnh đó, Nghị định 254/2026 bổ sung khái niệm hoàn toàn mới là hóa đơn thương mại điện tử, áp dụng đối với tổ chức kinh tế, hộ kinh doanh, cá nhân kinh doanh có hoạt động xuất khẩu hàng hóa, cung cấp dịch vụ ra nước ngoài, khi người xuất khẩu đáp ứng điều kiện chuyển dữ liệu hóa đơn thương mại bằng phương thức điện tử đến cơ quan thuế. Nếu không đáp ứng điều kiện này, người xuất khẩu chỉ được lựa chọn hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử.

Ngoài ra, khái niệm hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế cũng được quy định rõ ràng, mạch lạc hơn với ba nguyên tắc cốt lõi:

- Nhận biết nguồn gốc hóa đơn máy tính tiền;

- Không bắt buộc có chữ ký số;

- Khoản chi mua hàng hóa, dịch vụ sử dụng hóa đơn điện tử được xác định là khoản chi có đủ hóa đơn, chứng từ hợp pháp khi xác định nghĩa vụ thuế.

Điểm khác biệt về đối tượng bắt buộc sử dụng hóa đơn điện tử từ máy tính tiền

Đây là nội dung được nhiều kế toán, đặc biệt là kế toán ngành bán lẻ, ăn uống, dịch vụ, đặc biệt quan tâm.

Nghị định 123/2020 chưa có một điều khoản riêng, hệ thống hóa rõ ràng nhóm ngành nghề bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền. Trong khi đó, điểm c khoản 1 Điều 6 Nghị định 254/2026 liệt kê rất cụ thể các lĩnh vực bắt buộc:

- Trung tâm thương mại, siêu thị, bán lẻ;

- Ăn uống, nhà hàng, khách sạn;

- Dịch vụ vận tải hành khách;

- Dịch vụ hỗ trợ trực tiếp cho vận tải đường bộ;

- Dịch vụ nghệ thuật, vui chơi, giải trí;

- Và các dịch vụ phục vụ cá nhân khác theo Hệ thống ngành kinh tế Việt Nam.

Đáng chú ý hơn, điểm d khoản 1 Điều 6 đưa ra một ngưỡng doanh thu cụ thể hoàn toàn mới:

Hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 1 tỷ đồng hoặc có hoạt động bán tài sản phải đăng ký quyền sở hữu, quyền sử dụng thì bắt buộc phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế.

Đây là mốc định lượng rõ ràng mà Nghị định 123/2020 không quy định, giúp hộ kinh doanh dễ dàng tự xác định nghĩa vụ của mình.

So sánh thời điểm lập hóa đơn: Nghị định 254/2026 có gì khác Nghị định 123/2020?

Về bản chất, nguyên tắc xác định thời điểm lập hóa đơn vẫn được giữ nguyên ở cả hai văn bản:

- Đối với bán hàng hóa là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, không phân biệt đã thu tiền hay chưa

- Đối với cung cấp dịch vụ là thời điểm hoàn thành việc cung cấp dịch vụ, hoặc thời điểm thu tiền nếu người bán thu tiền trước hoặc trong khi cung cấp dịch vụ.

Các trường hợp đặc thù được bổ sung tại Nghị định 254/2026

Khi đối chiếu chi tiết khoản 4 Điều 9 của cả hai Nghị định, có thể thấy Nghị định 254/2026 bổ sung, mở rộng đáng kể danh mục các trường hợp đặc thù:

- Xuất khẩu hàng hóa: Nghị định 254 bổ sung mốc thời gian rất cụ thể mà Nghị định 123/2020 không có là thời điểm lập hóa đơn thương mại điện tử, hóa đơn giá trị gia tăng điện tử hoặc hóa đơn bán hàng điện tử do người bán tự xác định nhưng chậm nhất không quá ngày làm việc tiếp theo kể từ ngày hàng hóa được thông quan theo quy định pháp luật hải quan (khoản 1 Điều 9).

- Nhóm dịch vụ đối soát định kỳ: Tại điểm a khoản 4 Điều 9 được mở rộng thêm nhiều lĩnh vực hoàn toàn mới so với Nghị định 123/2020, như: dịch vụ tài sản mã hóa, dịch vụ hỗ trợ giao dịch trên sàn giao dịch các-bon, dịch vụ hoa tiêu hàng hải, xổ số điện toán, thu phí sử dụng đường bộ giữa nhà đầu tư và nhà cung cấp dịch vụ thu phí, dịch vụ bảo vệ, dịch vụ cung cấp suất ăn công nghiệp, dịch vụ của sở giao dịch hàng hóa, dịch vụ thông tin tín dụng.

- Hoạt động cho vay của tổ chức tín dụng: Điểm k khoản 4 Điều 9 quy định riêng thời điểm lập hóa đơn được xác định theo kỳ hạn thu lãi tại thỏa thuận cho vay; nếu đến kỳ hạn thu lãi mà không thu được thì thời điểm lập hóa đơn là thời điểm thực tế thu được tiền lãi. Đây là nội dung hoàn toàn mới, chưa từng xuất hiện trong Nghị định 123/2020.

- Kinh doanh casino và trò chơi điện tử có thưởng: Điểm q khoản 4 Điều 9 quy định thời điểm lập hóa đơn điện tử chậm nhất là 01 ngày kể từ thời điểm kết thúc đồng thời phải chuyển dữ liệu số tiền thu được đến cơ quan thuế cùng thời điểm chuyển dữ liệu hóa đơn. Đây cũng là quy định hoàn toàn mới.

- Kinh doanh vé xổ số truyền thống: Điểm p khoản 4 Điều 9 bổ sung quy định riêng về việc lập một hóa đơn giá trị gia tăng điện tử có mã cho từng đại lý, căn cứ vé xổ số được bán trong kỳ.

Trường hợp doanh nghiệp chưa có kế toán chuyên trách theo dõi sát các thay đổi pháp lý này, giải pháp thuê kế toán ngoài cũng là một lựa chọn đáng cân nhắc để đảm bảo tuân thủ đúng quy định mà không phát sinh thêm gánh nặng nhân sự nội bộ.

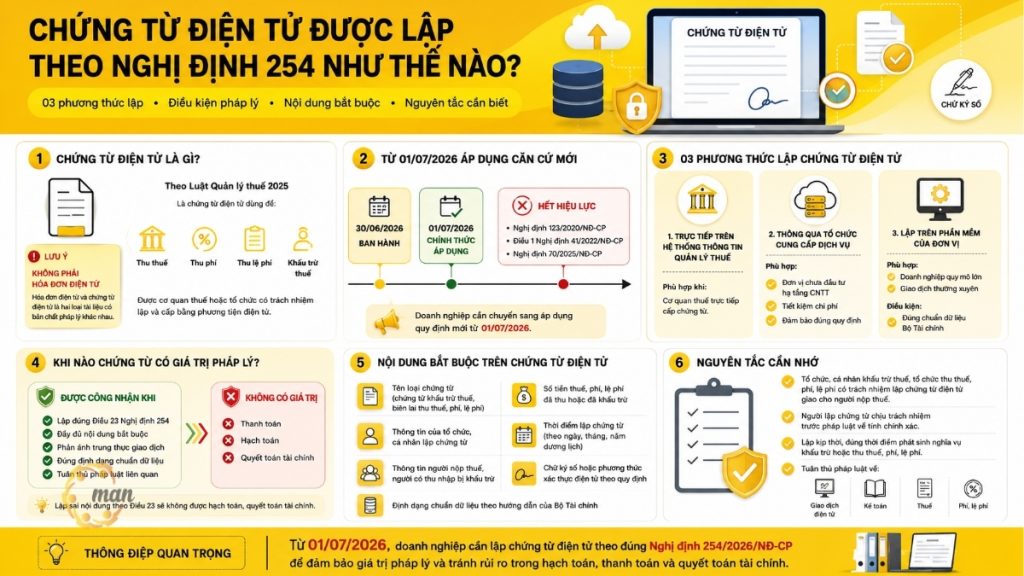

Chứng từ điện tử: Điểm thay đổi giữa hai Nghị định

Nghị định 123/2020 phân loại chứng từ gồm:

- Chứng từ khấu trừ thuế thu nhập cá nhân;

- Biên lai in sẵn mệnh giá;

- Biên lai không in sẵn mệnh giá;

- Biên lai chung.

Nghị định 254/2026 đơn giản hóa lại còn hai nhóm rõ ràng:

- Chứng từ khấu trừ thuế thu nhập cá nhân

- Biên lai thu thuế, phí và lệ phí.

Điểm đáng chú ý là Nghị định 254/2026 quy định rõ:

Biên lai giấy theo hình thức tự in, đặt in chưa sử dụng hết chỉ được tiếp tục sử dụng đến hết ngày 31/12/2026.

Nói cách khác, từ ngày 01/01/2027, toàn bộ biên lai giấy chưa sử dụng phải thực hiện tiêu hủy, và tổ chức sử dụng biên lai giấy phải chuyển đổi hoàn toàn sang biên lai điện tử theo định dạng chuẩn dữ liệu.

Ngoài ra, khoản 7 Điều 4 Nghị định 254/2026 bổ sung một cơ chế mới: trường hợp tổ chức thu thuế, phí, lệ phí và người cung cấp dịch vụ cùng thực hiện thu thuế, phí, lệ phí và tiền bán hàng hóa, dịch vụ của một khách hàng thì được tích hợp biên lai và hóa đơn trên cùng một định dạng điện tử để giao cho người mua, kèm theo yêu cầu hai bên phải thỏa thuận rõ đơn vị chịu trách nhiệm lập hóa đơn tích hợp và thông báo cho cơ quan thuế quản lý trực tiếp. Đây là nội dung hoàn toàn không có trong Nghị định 123/2020/NĐ-CP.

Điểm mới đáng chú ý chỉ có ở Nghị định 254/2026/NĐ-CP

Ngoài các nội dung đã phân tích, khi so sánh Nghị định 254/2026 và Nghị định 123/2020, còn một số điểm mới mang tính đột phá mà kế toán cần đặc biệt lưu ý:

- Cơ chế khen thưởng người tiêu dùng tố giác người bán không lập và giao hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ. Mức chi khen thưởng không quá 10% số tiền xử phạt vi phạm hành chính, tối đa 10.000.000 đồng/vụ việc. Người tiêu dùng có thể tố giác qua hệ thống hóa đơn điện tử, Cổng dịch vụ công quốc gia, thư điện tử của cơ quan thuế hoặc gửi trực tiếp tại trụ sở cơ quan thuế.

- Quy định cụ thể, chi tiết hơn về xử lý sự cố hệ thống cấp mã của cơ quan thuế, trong đó Cục Thuế có trách nhiệm kích hoạt hệ thống dự phòng, thông báo công khai phạm vi ảnh hưởng và có thể ủy quyền cho tổ chức cung cấp dịch vụ hóa đơn điện tử đủ điều kiện thực hiện cấp mã thay.

- Quy định rõ trường hợp bất khả kháng (chiến tranh, bạo loạn, đình công phải ngừng, nghỉ sản xuất, kinh doanh hoặc rủi ro không thuộc nguyên nhân, trách nhiệm chủ quan của người bán). Người bán được lập và gửi hóa đơn điện tử trong vòng 03 ngày làm việc kể từ ngày sự cố được khắc phục.

Bảng tổng hợp so sánh Nghị định 254/2026 và Nghị định 123/2020

Để tiện đối chiếu nhanh, dưới đây là bảng tổng hợp những khác biệt cốt lõi nhất giữa hai Nghị định.

| 기준 | Nghị định 123/2020 | Nghị định 254/2026 |

| Hiệu lực | 01/7/2022 | 01/7/2026 |

| 법적 근거 | 세무행정법 2019 | Luật Quản lý thuế 108/2025/QH15 |

| Hóa đơn giấy | Còn áp dụng | Hết giá trị sử dụng ngay khi Nghị định có hiệu lực |

| Cơ quan quản lý | Tổng Cục Thuế | Cục Thuế |

| Đối tượng nước ngoài | Chưa có quy định | Đăng ký tự nguyện |

| Ngưỡng hộ kinh doanh dùng hóa đơn điện tử | Chưa quy định | Doanh thu năm trên 1 tỷ đồng |

| Khen thưởng người tố giác | Không có | Có, tối đa 10.000.000 đồng/vụ việc |

| Biên lai giấy | Còn áp dụng | Hết hạn sử dụng sau 31/12/2026 |

| Hóa đơn điện tử | Chưa có quy định | Quy định riêng tại Điều 8.3 |

Nhìn vào bảng trên có thể thấy, phần lớn thay đổi đều xoay quanh một mục tiêu xuyên suốt là loại bỏ hoàn toàn hình thức giấy tờ truyền thống, đồng thời siết chặt hơn nghĩa vụ xuất hóa đơn của các đối tượng trước đây còn nằm ngoài phạm vi kiểm soát chặt chẽ.

Doanh nghiệp, kế toán cần làm gì để chuyển đổi?

Sau khi nắm rõ các điểm khác biệt khi so sánh Nghị định 254/2026 và Nghị định 123/2020, bộ phận kế toán tại doanh nghiệp và hộ kinh doanh nên chủ động thực hiện một số công việc sau:

- Rà soát toàn bộ hóa đơn giấy, biên lai giấy đặt in còn tồn trước ngày 30/6/2026 để lập kế hoạch tiêu hủy đúng trình tự, thủ tục theo hướng dẫn của Bộ trưởng Bộ Tài chính.

- Cập nhật, nâng cấp phần mềm hóa đơn điện tử đang sử dụng để đảm bảo tương thích với định dạng chuẩn dữ liệu mới.

- Đối chiếu lại xem doanh nghiệp, hộ kinh doanh của mình có thuộc nhóm bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền hay không, đặc biệt là các đơn vị hoạt động trong lĩnh vực bán lẻ, ăn uống, dịch vụ trực tiếp phục vụ người tiêu dùng.

- Với hộ kinh doanh, cá nhân kinh doanh: Kiểm tra doanh thu năm liền trước có vượt ngưỡng 1 tỷ đồng hay không để chủ động đăng ký sử dụng hóa đơn điện tử đúng thời hạn, tránh bị xử phạt vi phạm hành chính về hóa đơn.

- Theo dõi sát các Thông tư hướng dẫn của Bộ Tài chính về mẫu biểu, định dạng dữ liệu, quy trình chuyển đổi sẽ được ban hành kèm theo Nghị định 254/2026 trong thời gian tới.

Nếu bộ phận kế toán nội bộ chưa đủ nguồn lực để vừa rà soát hóa đơn tồn đọng, vừa cập nhật quy trình mới theo Nghị định 254/2026, doanh nghiệp có thể cân nhắc sử dụng 전체 회계 서비스 từ các đơn vị chuyên trách và có kinh nghiệm như MAN – Master Accountant Network để được hỗ trợ chuyển đổi đúng thời hạn, tránh sai sót khi cơ quan thuế đối chiếu dữ liệu.

끝내다

Qua toàn bộ quá trình so sánh Nghị định 254/2026 và Nghị định 123/2020, có ba điểm cốt lõi mà kế toán, chủ doanh nghiệp cần ghi nhớ như sau:

- Hóa đơn giấy đặt in hết giá trị sử dụng ngay từ 01/7/2026.

- Biên lai giấy chỉ được dùng đến hết 31/12/2026, và hộ kinh doanh có doanh thu trên 1 tỷ đồng/năm bắt buộc chuyển sang hóa đơn điện tử.

Bên cạnh đó, việc mở rộng đối tượng áp dụng sang nhà cung cấp nước ngoài cùng cơ chế khen thưởng người tiêu dùng tố giác cho thấy rõ xu hướng siết chặt quản lý, minh bạch hóa giao dịch mà Nghị định mới hướng tới.

Với hai mốc thời gian quan trọng đã nêu, việc chủ động rà soát hóa đơn, chứng từ tồn đọng và cập nhật quy trình ngay từ bây giờ sẽ giúp doanh nghiệp tránh được rủi ro bị động, sai sót khi chuyển đổi.

MAN – 마스터 회계사 네트워크에 문의하세요 để được hỗ trợ và tư vấn miễn phí!

연락처 정보 MAN – Master Accountant Network

- 주소: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- 모바일/Zalo: 0903 963 163 – 0903 428 622

- 이메일: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.

Câu hỏi thường gặp khi so sánh Nghị định 254/2026 và Nghị định 123/2020

Không. Theo Điều 44.3 Nghị định 254/2026/NĐ-CP, hóa đơn đặt in của cơ quan thuế hết giá trị sử dụng ngay từ ngày Nghị định này có hiệu lực thi hành, phần chưa sử dụng hết phải được tiêu hủy theo quy định.

Được tiếp tục sử dụng đến hết ngày 31/12/2026. Từ ngày 01/01/2027, toàn bộ biên lai giấy chưa sử dụng phải thực hiện tiêu hủy theo đúng hướng dẫn của Bộ Tài chính.

Theo điểm d khoản 1 Điều 6 Nghị định 254/2026, hộ kinh doanh, cá nhân kinh doanh có doanh thu năm trên 1 tỷ đồng, hoặc có hoạt động bán tài sản phải đăng ký quyền sở hữu, quyền sử dụng, thì bắt buộc phải áp dụng hóa đơn điện tử có mã của cơ quan thuế hoặc hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế. Hóa đơn giấy đặt in còn được sử dụng sau ngày 01/7/2026 không?

Biên lai giấy tự in, đặt in được sử dụng đến khi nào?

Hộ kinh doanh có doanh thu bao nhiêu thì bắt buộc sử dụng hóa đơn điện tử?