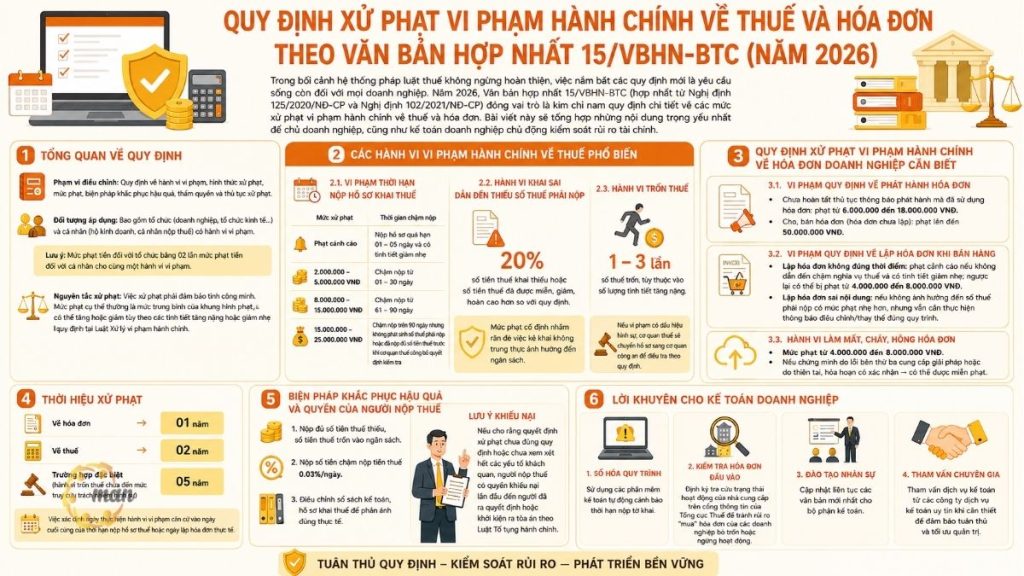

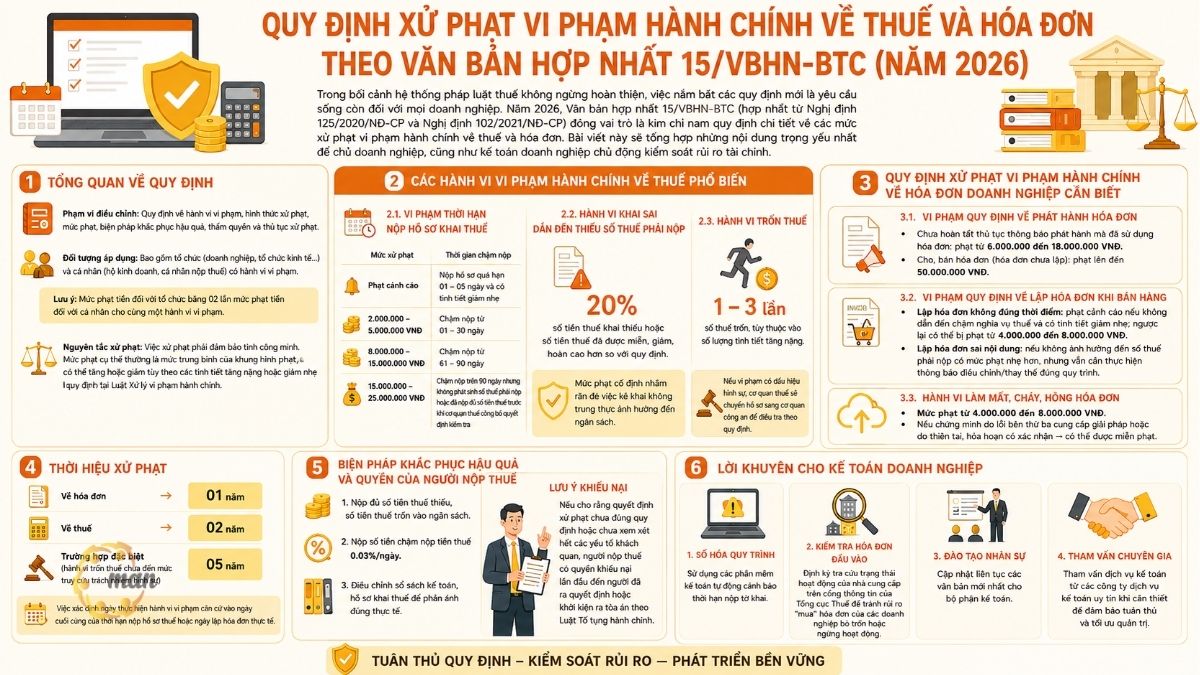

Trong bối cảnh hệ thống pháp luật thuế không ngừng hoàn thiện, việc nắm bắt các quy định mới là yêu cầu sống còn đối với mọi doanh nghiệp. Năm 2026, Văn bản hợp nhất 15/VBHN-BTC (hợp nhất từ Nghị định 125/2020/NĐ-CP và Nghị định 102/2021/NĐ-CP) đóng vai trò là kim chỉ nam quy định chi tiết về các mức xử phạt vi phạm hành chính về thuế và hóa đơn. Bài viết này sẽ tổng hợp những nội dung trọng yếu nhất để chủ doanh nghiệp, cũng như kế toán doanh nghiệp chủ động kiểm soát rủi ro tài chính.

Tổng quan về quy định xử phạt vi phạm hành chính về thuế và hóa đơn theo Văn bản hợp nhất 15/VBHN-BTC

Văn bản hợp nhất 15/VBHN-BTC được ban hành nhằm tạo ra sự thống nhất trong việc áp dụng pháp luật, giúp người nộp thuế dễ dàng tra cứu và thực hiện.

- Phạm vi điều chỉnh: Quy định về hành vi vi phạm, hình thức xử phạt, mức phạt, biện pháp khắc phục hậu quả, thẩm quyền và thủ tục xử phạt.

- Đối tượng áp dụng: Bao gồm tổ chức (doanh nghiệp, tổ chức kinh tế…) và cá nhân (hộ kinh doanh, cá nhân nộp thuế) có hành vi vi phạm. Lưu ý: Mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân cho cùng một hành vi vi phạm. Nếu không có tình tiết tăng nặng/giảm nhẹ, mức phạt cụ thể là mức trung bình của khung hình phạt.

- Nguyên tắc xử phạt: Việc xử phạt phải đảm bảo tính công minh. Mức phạt cụ thể thường là mức trung bình của khung hình phạt, có thể tăng hoặc giảm tùy theo các tình tiết tăng nặng hoặc giảm nhẹ quy định tại Luật Xử lý vi phạm hành chính.

Các hành vi vi phạm hành chính về thuế phổ biến

Vi phạm về thuế thường tập trung vào các nhóm hành vi liên quan đến thủ tục đăng ký và kê khai.

Vi phạm thời hạn nộp hồ sơ khai thuế

Đây là lỗi phổ biến nhất mà các kế toán thường gặp phải. Theo quy định tại 15/VBHN-BTC, mức xử phạt vi phạm hành chính về thuế và hóa đơn đối với hành vi chậm nộp hồ sơ khai thuế được phân cấp như sau:

- Phạt cảnh cáo: Đối với hành vi nộp hồ sơ khai thuế quá thời hạn từ 01 ngày đến 05 ngày và có tình tiết giảm nhẹ.

- Phạt tiền từ 2.000.000 đến 5.000.000 VNĐ: Chậm nộp từ 01 đến 30 ngày.

- Phạt tiền từ 8.000.000 đến 15.000.000 VNĐ: Chậm nộp từ 61 đến 90 ngày.

- Phạt tiền từ 15.000.000 đến 25.000.000 VNĐ: Chậm nộp trên 90 ngày nhưng không phát sinh số thuế phải nộp hoặc đã nộp đủ số tiền thuế trước khi cơ quan thuế công bố quyết định kiểm tra.

Hành vi khai sai dẫn đến thiếu số thuế phải nộp

Mức phạt cho hành vi này là 20% số tiền thuế khai thiếu hoặc số tiền thuế đã được miễn, giảm, hoàn cao hơn so với quy định. Đây là mức phạt cố định nhằm răn đe việc kê khai không trung thực ảnh hưởng đến ngân sách.

Hành vi trốn thuế

Đối với hành vi trốn thuế, mức phạt sẽ nặng hơn nhiều, dao động từ 1 đến 3 lần số thuế trốn, tùy thuộc vào số lượng tình tiết tăng nặng. Nếu vi phạm có dấu hiệu hình sự, cơ quan thuế sẽ chuyển hồ sơ sang cơ quan công an để điều tra theo quy định.

Tham khảo: Dịch vụ kế toán thuế.

Quy định xử phạt vi phạm hành chính về hóa đơn doanh nghiệp cần biết

Trong kỷ nguyên hóa đơn điện tử, các quy định về xử phạt vi phạm hành chính về thuế và hóa đơn cũng có những điều chỉnh tương ứng để phù hợp với thực tế quản lý.

Vi phạm quy định về phát hành hóa đơn

Việc chưa hoàn tất thủ tục thông báo phát hành mà đã sử dụng hóa đơn có thể dẫn đến mức phạt từ 6.000.000 đến 18.000.000 VNĐ. Đặc biệt, hành vi cho, bán hóa đơn (hóa đơn chưa lập) có thể bị phạt lên đến 50.000.000 VNĐ.

Vi phạm quy định về lập hóa đơn khi bán hàng

Hành vi vi phạm quy định về lập hóa đơn khi bán hàng, cụ thể:

- Lập hóa đơn không đúng thời điểm: Phạt cảnh cáo nếu không dẫn đến chậm nghĩa vụ thuế và có tình tiết giảm nhẹ; ngược lại có thể bị phạt từ 4.000.000 đến 8.000.000 VNĐ.

- Lập hóa đơn sai nội dung: Các lỗi về tên hàng hóa, đơn vị tính, địa chỉ… trên hóa đơn điện tử nếu không ảnh hưởng đến số thuế phải nộp có mức phạt nhẹ hơn, nhưng vẫn cần thực hiện thông báo điều chỉnh/thay thế đúng quy trình.

Hành vi làm mất, cháy, hỏng hóa đơn

Dù đã chuyển sang hóa đơn điện tử nhưng việc làm mất dữ liệu hóa đơn (do lỗi hệ thống của người nộp thuế mà không có sao lưu) vẫn bị xử lý. Mức phạt dao động từ 4.000.000 đến 8.000.000 VNĐ. Tuy nhiên, nếu chứng minh được do lỗi của bên thứ ba cung cấp giải pháp hoặc do thiên tai, hỏa hoạn có xác nhận, doanh nghiệp có thể được miễn phạt.

Thời hiệu và thời hạn xử phạt vi phạm hành chính về thuế và hóa đơn

Doanh nghiệp cần lưu ý thời hiệu để biết mình còn nằm trong “vòng nguy hiểm” hay không:

- Về hóa đơn: Thời hiệu xử phạt là 01 năm.

- Về thuế: Thời hiệu xử phạt là 02 năm.

- Trường hợp đặc biệt: Đối với hành vi trốn thuế chưa đến mức truy cứu trách nhiệm hình sự, thời hiệu xử phạt lên tới 05 năm kể từ ngày thực hiện hành vi vi phạm.

Việc xác định ngày thực hiện hành vi vi phạm căn cứ vào ngày cuối cùng của thời hạn nộp hồ sơ thuế hoặc ngày lập hóa đơn thực tế.

Biện pháp khắc phục hậu quả và quyền của người nộp thuế

Khi bị xử phạt vi phạm hành chính về thuế và hóa đơn, bên cạnh việc nộp phạt tiền, đối tượng vi phạm thường phải thực hiện các biện pháp khắc phục:

- Nộp đủ số tiền thuế thiếu, số tiền thuế trốn vào ngân sách.

- Nộp số tiền chậm nộp tiền thuế 0.03%/ngày.

- Điều chỉnh sổ sách kế toán, hồ sơ khai thuế để phản ánh đúng thực tế.

Lưu ý khiếu nại: Nếu cho rằng quyết định xử phạt của cơ quan thuế chưa đúng quy định hoặc chưa xem xét hết các yếu tố khách quan, người nộp thuế có quyền khiếu nại lần đầu đến người đã ra quyết định hoặc khởi kiện ra tòa án theo Luật Tố tụng hành chính.

Lời khuyên cho kế toán doanh nghiệp

Để tối ưu quản trị và hạn chế tối đa việc bị xử phạt vi phạm hành chính về thuế và hóa đơn, doanh nghiệp nên thực hiện:

- Số hóa quy trình: Sử dụng các phần mềm kế toán tự động cảnh báo thời hạn nộp tờ khai.

- Kiểm tra hóa đơn đầu vào: Định kỳ tra cứu trạng thái hoạt động của nhà cung cấp trên cổng thông tin của Tổng cục Thuế để tránh rủi ro “mua” hóa đơn của các doanh nghiệp bỏ trốn hoặc ngừng hoạt động.

- Đào tạo nhân sự: Cập nhật liên tục các văn bản mới nhất cho bộ phận kế toán hoặc tham vấn dịch vụ kế toán từ các công ty dịch vụ kế toán uy tín.

Kết luận

Việc nắm vững các quy định về xử phạt vi phạm hành chính về thuế và hóa đơn theo Văn bản hợp nhất 15/VBHN-BTC không chỉ giúp doanh nghiệp tránh được những khoản phạt không đáng có mà còn xây dựng hình ảnh chuyên nghiệp, uy tín trong mắt cơ quan quản lý và đối tác. Hãy chủ động rà soát hệ thống kế toán để đảm bảo mọi giao dịch đều minh bạch và đúng pháp luật.

Liên hệ MAN – Master Accountant Network để được tư vấn và hỗ trợ kịp thời!

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.