Trong lộ trình cải cách hệ thống thuế Việt Nam, năm 2026 đánh dấu cột mốc quan trọng khi các doanh nghiệp bắt đầu thực hiện đầy đủ các quy định mới tại Luật Thuế thu nhập doanh nghiệp (TNDN) số 67/2025/QH15. Một trong những nghiệp vụ quan trọng nhất mà kế toán và chủ doanh nghiệp cần nắm vững chính là việc tạm nộp thuế TNDN. Việc hiểu sai quy định hoặc tính toán thiếu hụt không chỉ gây rủi ro về mặt pháp lý mà còn dẫn đến các khoản tiền chậm nộp không đáng có.

Bài viết này sẽ cung cấp hướng dẫn toàn diện từ căn cứ pháp lý, cách tính thuế suất mới theo quy mô doanh nghiệp, đến quy trình nộp thuế điện tử chi tiết nhất cho năm 2026, đảm bảo doanh nghiệp tuân thủ đúng quy định về tạm nộp thuế TNDN mới nhất.

Quy định pháp lý về tạm nộp thuế TNDN của năm 2026

Để thực hiện đúng nghiệp vụ tạm nộp thuế TNDN, doanh nghiệp cần căn cứ vào hệ thống văn bản quy phạm pháp luật đang có hiệu lực sau đây:

- Luật Quản lý thuế số 38/2019/QH14: Quy định chung về nghĩa vụ khai thuế và nộp thuế, nền tảng cho mọi hoạt động quản lý thuế hiện đại.

- Luật Thuế TNDN số 67/2025/QH15: Đây là văn bản cốt lõi vừa có hiệu lực từ cuối năm 2025, thay đổi căn bản về mức thuế suất ưu đãi cho doanh nghiệp nhỏ và siêu nhỏ, ảnh hưởng trực tiếp đến số tiền tạm nộp thuế TNDN hàng quý.

- Nghị định 91/2022/NĐ-CP: Sửa đổi bổ sung Nghị định 126/2020/NĐ-CP, quy định khắt khe về tỷ lệ tạm nộp thuế TNDN 04 quý để tránh việc doanh nghiệp chiếm dụng vốn ngân sách.

Nguyên tắc “Tự tính, tự nộp” trong tạm nộp thuế TNDN

Từ năm 2021 đến nay, cơ quan thuế đã bãi bỏ việc nộp tờ khai thuế TNDN tạm tính hàng quý. Theo đó, doanh nghiệp căn cứ vào kết quả hoạt động sản xuất, kinh doanh thực tế trong quý để tự xác định số thuế TNDN phải nộp. Doanh nghiệp chỉ cần lập giấy nộp tiền vào Ngân sách Nhà nước mà không cần nộp bất kỳ tờ khai giấy hay tờ khai điện tử nào cho các kỳ tạm nộp thuế TNDN quý 1, 2, 3 và 4. Điều này giúp cắt giảm thủ tục hành chính nhưng lại tăng trách nhiệm tự giác và chính xác cho kế toán.

Quy định về tỷ lệ 80% – Điểm mấu chốt khi tạm nộp thuế TNDN 80

Theo Nghị định 91/2022/NĐ-CP, tổng số thuế TNDN đã tạm nộp của 04 quý trong năm không được thấp hơn 80% số thuế TNDN thực tế phải nộp theo quyết toán năm. Đây là nội dung quan trọng doanh nghiệp cần hết sức lưu ý.

Nếu doanh nghiệp nộp thiếu so với mức 80% này, phần chênh lệch thiếu sẽ bị tính tiền chậm nộp kể từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp thuế TNDN quý 4.

例如: Nếu quyết toán năm doanh nghiệp phải nộp 1 tỷ đồng, thì tổng 4 quý đã nộp tối thiểu phải là 800 triệu đồng. Nếu chỉ nộp 700 triệu, doanh nghiệp sẽ bị tính tiền chậm nộp trên 100 triệu chênh lệch.

Tạm nộp thuế TNDN là gì?

Tạm nộp thuế TNDN là việc doanh nghiệp nộp trước một phần thuế TNDN dự kiến trong kỳ tính thuế theo quý dựa trên kết quả kinh doanh tạm tính. Đây là bước quan trọng trước khi quyết toán thuế cuối năm, giúp đảm bảo nguồn thu ngân sách đều đặn và hỗ trợ doanh nghiệp quản lý tài chính hiệu quả.

Theo Điều 55 Luật Quản lý thuế năm 2019, doanh nghiệp có trách nhiệm thực hiện nghĩa vụ tạm nộp thuế theo quy định. Quy định này được xây dựng nhằm hạn chế tình trạng dồn nghĩa vụ thuế vào cuối năm, đồng thời đảm bảo việc thu ngân sách nhà nước diễn ra liên tục và minh bạch.

Ý nghĩa của việc tạm nộp thuế TNDN

Tạm nộp thuế TNDN có ý nghĩa quan trọng đối với cả cơ quan thuế và doanh nghiệp. Cụ thể:

- Đối với cơ quan thuế: Tạm nộp thuế giúp nguồn thu ngân sách nhà nước được duy trì ổn định theo từng quý thay vì tập trung vào thời điểm quyết toán cuối năm. Điều này góp phần nâng cao hiệu quả quản lý thuế và giảm nguy cơ thất thu ngân sách.

- Đối với doanh nghiệp: Nghĩa vụ thuế được chia nhỏ theo từng kỳ nên doanh nghiệp không phải chịu áp lực tài chính lớn khi đến kỳ quyết toán năm. Nhờ đó, việc lập kế hoạch tài chính, quản lý dòng tiền và dự báo chi phí thuế trở nên chủ động và hiệu quả hơn.

Bên cạnh đó, khi thực hiện đúng thời hạn và mức tạm nộp theo quy định, doanh nghiệp còn tránh được các khoản tiền chậm nộp hoặc rủi ro xử phạt hành chính về thuế, góp phần duy trì hoạt động kinh doanh ổn định.

例如: Giả sử Công ty B có tình hình kinh doanh trong Quý I/2025 như sau:

- Doanh thu bán hàng: 1.2 tỷ đồng

- Chi phí hợp lệ được trừ: 850 triệu đồng

- Thuế suất thuế TNDN áp dụng: 20%

Cách xác định số thuế tạm nộp như sau:

- Thu nhập chịu thuế = 1,2 tỷ – 850 triệu = 350 triệu đồng

- Thuế TNDN tạm nộp = 350 triệu × 20% = 70 triệu đồng

Như vậy, doanh nghiệp cần thực hiện tạm nộp thuế thu nhập doanh nghiệp 70 triệu đồng trước 30/04/2025 cho cơ quan thuế. Việc nộp đúng hạn không chỉ đảm bảo tuân thủ pháp luật mà còn giúp doanh nghiệp kiểm soát tốt nghĩa vụ thuế trong suốt năm tài chính.

Cập nhật đối tượng và thuế suất áp dụng mới nhất trong năm 2026

Theo Luật Thuế TNDN mới nhất, mức thuế suất không còn cào bằng 20% cho tất cả các loại hình doanh nghiệp mà được phân cấp linh hoạt:

| 目的 | Tổng doanh thu năm trước liền kề | 适用税率 | 笔记 |

| 微型企业 | Dưới 3 tỷ VNĐ | 15% | Áp dụng cho hộ kinh doanh chuyển đổi |

| 小型企业 | Từ 3 đến 50 tỷ VNĐ | 17% | Mức thuế suất hỗ trợ doanh nghiệp vừa và nhỏ |

| 大型企业 | Trên 50 tỷ VNĐ | 20% | Giữ nguyên mức phổ thông như trước đây |

笔记: Đối với doanh nghiệp mới thành lập trong năm 2026, thuế suất khi thực hiện tạm nộp thuế TNDN được xác định dựa trên mức doanh thu dự toán hoặc doanh thu thực tế phát sinh của quý đó quy đổi ra năm.

Các khoản thu nhập được ưu đãi và miễn thuế bổ sung

Trong xu thế kinh tế xanh và chuyển đổi số, năm 2026 Nhà nước khuyến khích các hoạt động bền vững. Doanh nghiệp có thu nhập từ các hoạt động sau sẽ được hưởng mức thuế ưu đãi (có thể chỉ 10%) hoặc miễn thuế khi tính toán tạm nộp thuế TNDN:

- Thu nhập từ chuyển nhượng tín chỉ carbon lần đầu nhằm thúc đẩy Net Zero.

- Thu nhập từ các dự án năng lượng tái tạo mới đi vào vận hành theo Quy hoạch điện VIII.

- Thu nhập của doanh nghiệp khoa học công nghệ phát sinh từ sản phẩm hình thành từ kết quả nghiên cứu được cấp bằng sáng chế.

Hướng dẫn cách tính thuế TNDN tạm tính quý chi tiết

Việc tính toán số tiền tạm nộp thuế TNDN hàng quý cần được thực hiện cẩn trọng dựa trên số liệu kế toán thực tế.

Công thức tính tạm nộp thuế TNDN

Căn cứ, Khoản 1, Điều 14 Thông tư 78/2014/TT-BTC, công thức tính thuế thu nhập doanh nghiệp tạm tính quý như sau:

|

Thuế TNDN tạm nộp = Thu nhập chịu thuế – (Thu nhập miễn thuế +Các khoản lỗ kết chuyển |

里面:

- Thu nhập chịu thuế: Bằng doanh thu thực tế trừ đi các chi phí được trừ. Kế toán cần rà soát kỹ các khoản chi phí không có hóa đơn để loại trừ ngay từ bước tính tạm nộp thuế TNDN.

- Các khoản lỗ kết chuyển: Là số lỗ từ các năm trước (không quá 5 năm) mà doanh nghiệp chưa kết chuyển hết. Đây là “lá chắn thuế” quan trọng giúp giảm số tiền thuế phải nộp.

例如: Giả sử Công ty TNHH Startup X (thuộc nhóm thuế suất 17% do doanh thu năm 2025 là 10 tỷ) có tình hình kinh doanh Quý III/2025 như sau:

- Doanh thu bán hàng: 3.500.000.000 VNĐ.

- Giá vốn và chi phí quản lý (hợp lệ): 2.800.000.000 VNĐ.

- Số lỗ năm 2025 còn nợ chưa chuyển: 200.000.000 VNĐ.

Cách tính số tiền tạm nộp thuế TNDN:

- Thu nhập chịu thuế = 3.500.000.000 – 2.800.000.000 = 700.000.000 VNĐ.

- Thu nhập tính thuế = 700.000.000 – 200.000.000 = 500.000.000 VNĐ.

- Thuế TNDN tạm nộp quý 1 = 500.000.000 x 17% = 85.000.000 VNĐ

Vậy Công ty X nộp 85.000.000 VNĐ trước ngày 30/10/2025.

Lịch tạm nộp thuế TNDN chi tiết năm 2026

Thời hạn nộp thuế là quy định bắt buộc nếu nộp chậm dù chỉ 1 ngày, hệ thống của Tổng cục Thuế sẽ tự động tính tiền chậm nộp 0,03%/ngày. Dưới đây là bảng tổng hợp thời hạn tạm nộp thuế TNDN cho năm 2026:

| Kỳ tính thuế | Thời hạn | 笔记 |

| Quý I/2026 | 04/05/2026 | Nghỉ lễ 30/04 và 01/05 nên hạn nộp sẽ được dời sang ngày làm việc tiếp theo |

| Quý II/2026 | 30/07/2026 | Hạn cuối 30 của tháng đầu quý sau |

| Quý III/2026 | 30/10/2026 | Thời điểm cần rà soát doanh thu 9 tháng để cân đối mức 80%. |

| Quý IV/2026 | 01/02/2027 | Ngày 30/01/2027 rơi vào thứ Bảy, thời hạn dời sang thứ Hai. |

笔记: Thời hạn tạm nộp thuế TNDN quý 4 đặc biệt quan trọng vì đây là hạn chót để chốt tổng số tiền tạm nộp cả năm đạt ngưỡng 80%. Nhiều kế toán thường nhầm lẫn hạn này với hạn quyết toán năm (31/3), dẫn đến bị phạt chậm nộp oan uổng.

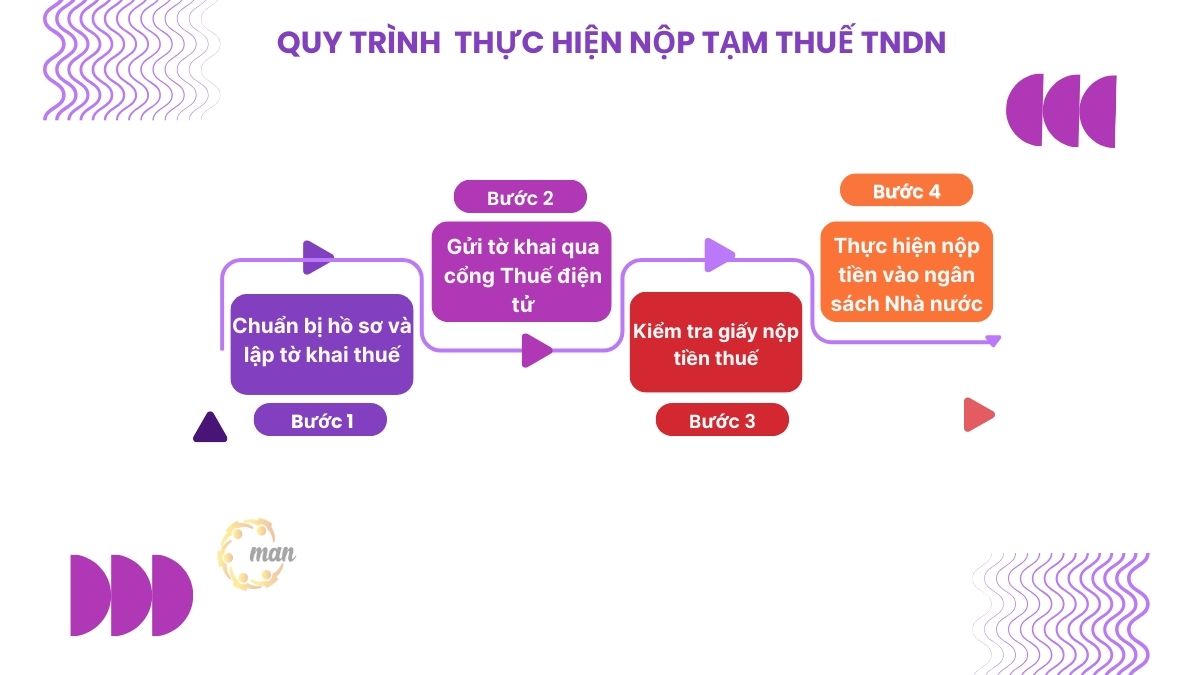

Quy trình nộp tạm thuế TNDN

Nộp tạm nộp thuế TNDN là bước doanh nghiệp thực hiện chuyển khoản tiền thuế đã tạm tính theo từng quý vào ngân sách nhà nước. Sau khi xác định số thuế phải nộp dựa trên kết quả kinh doanh, doanh nghiệp sẽ tiến hành nộp thuế thông qua hệ thống điện tử của cơ quan thuế. Việc thực hiện trực tuyến giúp quá trình nộp thuế diễn ra nhanh chóng, minh bạch và hạn chế sai sót.

Bước 1 – Chuẩn bị hồ sơ và lập tờ khai thuế

Doanh nghiệp tiến hành lập tờ khai tạm tính thuế TNDN cho kỳ tính thuế. Trong quá trình này, kế toán cần điền đầy đủ các thông tin cần thiết như: thông tin pháp lý của doanh nghiệp, thu nhập chịu thuế phát sinh trong quý và số thuế TNDN dự kiến phải nộp

Bước 2 – Gửi tờ khai qua cổng Thuế điện tử

Sau khi hoàn thiện tờ khai, doanh nghiệp thực hiện nộp hồ sơ thông qua hệ thống Thuế điện tử của cơ quan thuế. Theo quy định, hạn cuối để hoàn tất việc tạm nộp thuế TNDN là ngày 30 của tháng đầu tiên trong quý tiếp theo.

Bước 3 – Kiểm tra giấy nộp tiền thuế

Khi tờ khai được gửi thành công, hệ thống Thuế điện tử sẽ tự động tạo giấy nộp tiền với mã giao dịch tương ứng. Doanh nghiệp cần rà soát lại các thông tin quan trọng như số tiền phải nộp, mã chương – tiểu mục ngân sách, kho bạc tiếp nhận và thông tin ngân hàng trước khi thực hiện thanh toán.

Bước 4 – Thực hiện nộp tiền vào ngân sách Nhà nước

Doanh nghiệp có thể nộp thuế bằng cách chuyển khoản thông qua các ngân hàng đã kết nối với hệ thống Thuế điện tử như Vietcombank, BIDV hoặc VietinBank. Ngoài ra, trong một số trường hợp, doanh nghiệp cũng có thể nộp trực tiếp tại Kho bạc Nhà nước.

笔记: Thời hạn hoàn thành việc nộp tiền thuế thường trùng với hạn nộp tờ khai, và doanh nghiệp cần hoàn tất giao dịch trước 17 giờ của ngày cuối cùng theo quy định.

Sau khi thanh toán thành công, doanh nghiệp nên truy cập lại cổng Thuế điện tử để kiểm tra biên lai điện tử nhằm xác nhận giao dịch đã hoàn tất. Đồng thời, cần lưu trữ đầy đủ biên lai, tờ khai và chứng từ kế toán liên quan để phục vụ việc đối chiếu khi thực hiện quyết toán thuế cuối năm.

Hướng dẫn nộp thuế TNDN tạm tính qua cổng Thuế điện tử

Nộp thuế TNDN tạm tính qua cổng Thuế điện tử là cách nhanh chóng để doanh nghiệp thực hiện nghĩa vụ thuế theo quý. Dưới đây là các bước cụ thể:

Bước 1: Truy cập cổng thông tin Thuế điện tử (https://thuedientu.gdt.gov.vn/). Sau đó đăng nhập tài khoản doanh nghiệp. Cấu trúc tên đăng nhập là MST-QL. (MST là mã số thuế doanh nghiệp).

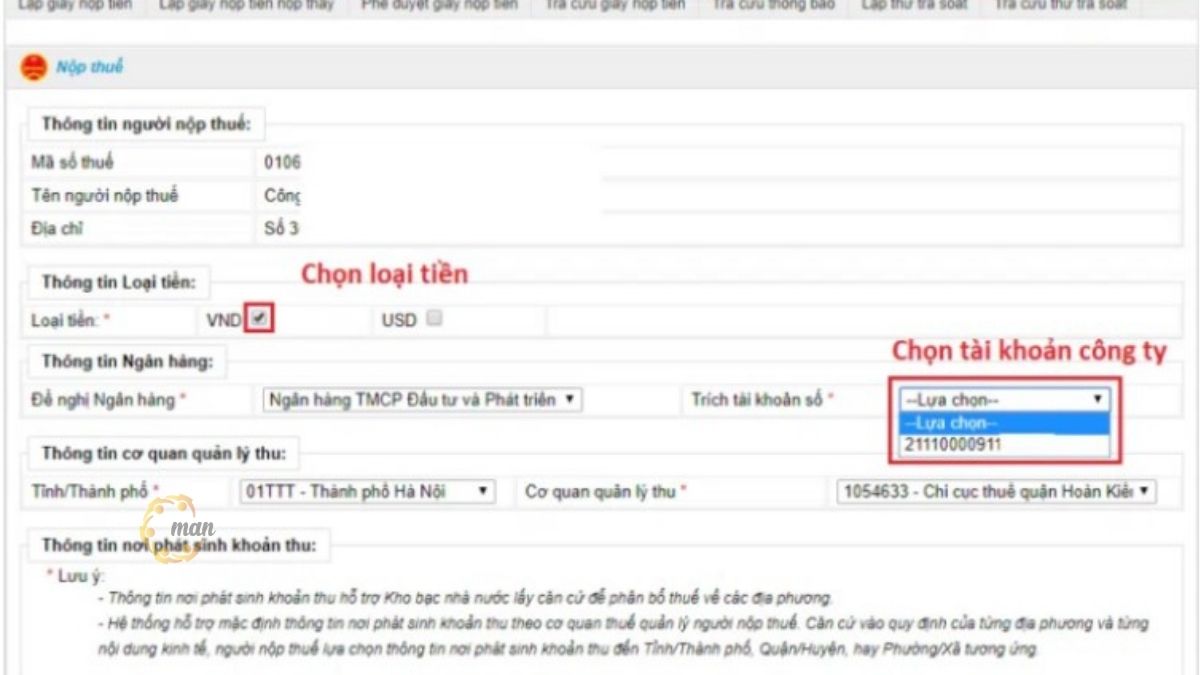

Bước 2: Sau đó nhấn chọn ô “Nộp thuế”, tại giao diện mới chọn “Lập giấy nộp tiền”. Tiếp theo nhấn chọn ngân hàng công ty đăng ký tài khoản nộp thuế.

步骤 3: Chọn Loại tiền và Số tài khoản ngân hàng dùng để nộp thuế.

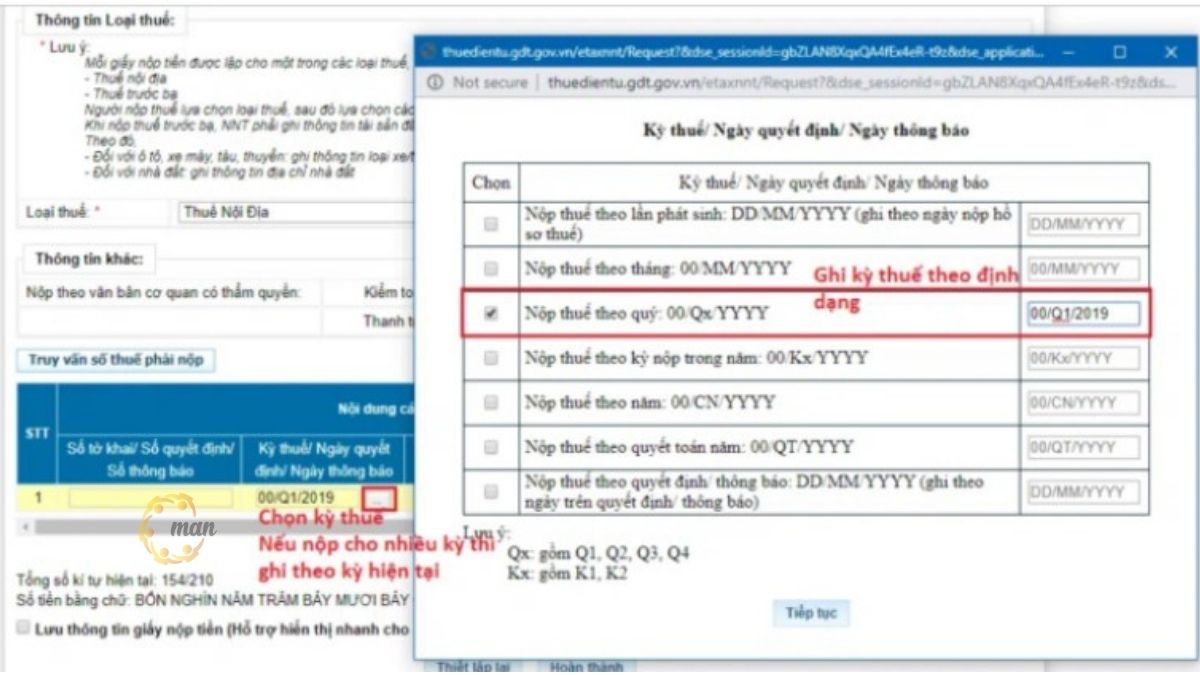

Bước 4: Chọn tài khoản Ngân hàng và Kỳ nộp thuế

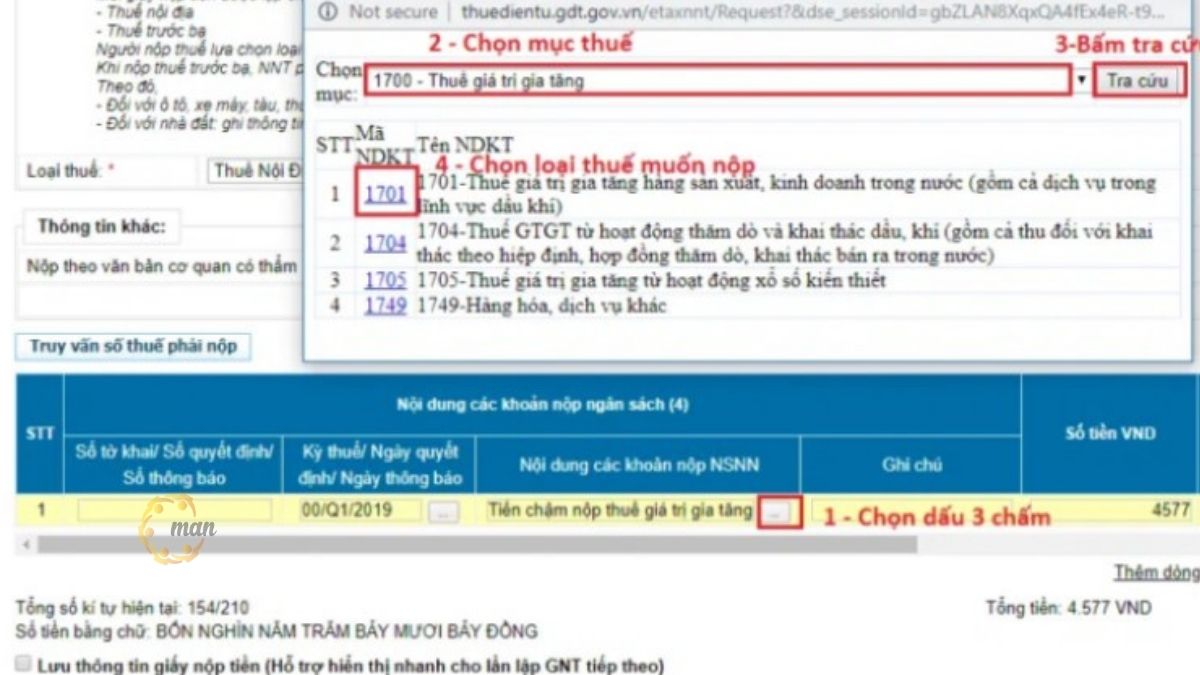

Bước 5: Chọn mục thuế và loại thuế

Bước 6: Điền đầy đủ các thông tin bắt buộc:

- Số tiền

- Mã chương (tra mã chương tại https://tracuunnt.gdt.gov.vn/tcnnt/mstdn.jsp)

笔记: Nhập thông tin phải nhỏ hơn hoặc bằng 210 ký tự, nhiều hơn 210 ký tự thì phải tách giấy nộp tiền.

Sau khi điền xong nhấn “Hoàn thành”.

Bước 7: Kiểm tra thông tin chọn “Ký và nộp” để ký số và nộp tiền.

Bước 8: Hoàn tất, nếu trường hợp xảy ra trạng thái xử lý không thành công:

- Kiểm tra ngân hàng do không đủ số dư phải nộp thêm tiền vào tài khoản để có thể nộp thành công.

Xử lý vi phạm và rủi ro chậm nộp thuế TNDN

Cơ quan thuế hiện nay quản lý rất chặt chẽ việc nộp thuế thông qua hệ thống tự động. Do đó, các rủi ro về tạm nộp thuế TNDN cần được nhận diện sớm.

Số tiền chậm nộp được tính dựa trên số ngày quá hạn và số tiền nộp thiếu so với ngưỡng 80%.

|

Tiền chậm nộp = Số tiền nộp thiếu x 0.03% x Số ngày chậm |

笔记: Số ngày chậm nộp tính từ ngày tiếp sau ngày cuối cùng của thời hạn tạm nộp quý 4 (thường là từ ngày 31/01 năm sau).

总结

Việc tạm nộp thuế TNDN trong năm 2026 không chỉ là nghĩa vụ pháp lý bắt buộc mà còn là công cụ quan trọng giúp doanh nghiệp quản trị dòng tiền và kiểm soát rủi ro thuế hiệu quả. Với các quy định mới từ Luật Thuế TNDN số 67/2025/QH15, đặc biệt là cơ chế thuế suất linh hoạt cho doanh nghiệp nhỏ và quy định ngưỡng 80% tổng số thuế tạm nộp trong năm, kế toán cần chủ động theo dõi kết quả kinh doanh từng quý để tính toán số thuế phải nộp một cách chính xác.

Trong thực tế, nhiều doanh nghiệp gặp khó khăn khi xác định thu nhập chịu thuế, phân loại chi phí hợp lệ hoặc cân đối mức tạm nộp giữa các quý. Vì vậy, việc xây dựng quy trình kế toán – thuế chặt chẽ và cập nhật kịp thời các quy định mới sẽ giúp doanh nghiệp hạn chế tối đa rủi ro bị truy thu hoặc tính tiền chậm nộp.

Nếu doanh nghiệp cần tư vấn chuyên sâu hoặc hỗ trợ xử lý nghiệp vụ thuế, quyết toán và tối ưu chi phí thuế, bạn có thể tham khảo 全套税务会计服务, giải pháp giúp doanh nghiệp tuân thủ đúng quy định, giảm thiểu sai sót và tối ưu nghĩa vụ thuế trong từng kỳ tài chính.

联系信息 MAN – 会计师大师网络

- 地址: 胡志明市新顺区 43 街 19A 号

- 手机/Zalo: 0903 963 163 – 0903 428 622

- 电子邮件: man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。

Câu hỏi thường gặp về tạm nộp thuế TNDN

Tạm nộp thuế TNDN bao nhiêu phần trăm là an toàn nhất?

An toàn nhất là tổng 4 quý đạt 85-90% số thuế dự kiến cả năm. Điều này giúp bạn tránh được sai số do các khoản chi phí bị loại trừ khi quyết toán thực tế.

Doanh nghiệp lỗ có phải nộp thuế TNDN tạm tính không?

Không. Nếu kết quả kinh doanh trong quý là lỗ, doanh nghiệp không phát sinh thu nhập tính thuế nên không phải thực hiện nộp tiền. Tuy nhiên, bạn vẫn nên lưu trữ hồ sơ tự tính toán để giải trình khi quyết toán.

Không nộp thuế TNDN Quý I, đến Quý II nộp bù có bị phạt không?

Luật quy định tính trên tổng 4 Quý đạt 80%. Nếu Quý I không nộp nhưng Quý II, III, IV bạn nộp bù đủ sao cho tổng 4 Quý đạt 80% số quyết toán năm và nộp trước hạn Quý IV, doanh nghiệp sẽ không bị tính tiền chậm nộp.