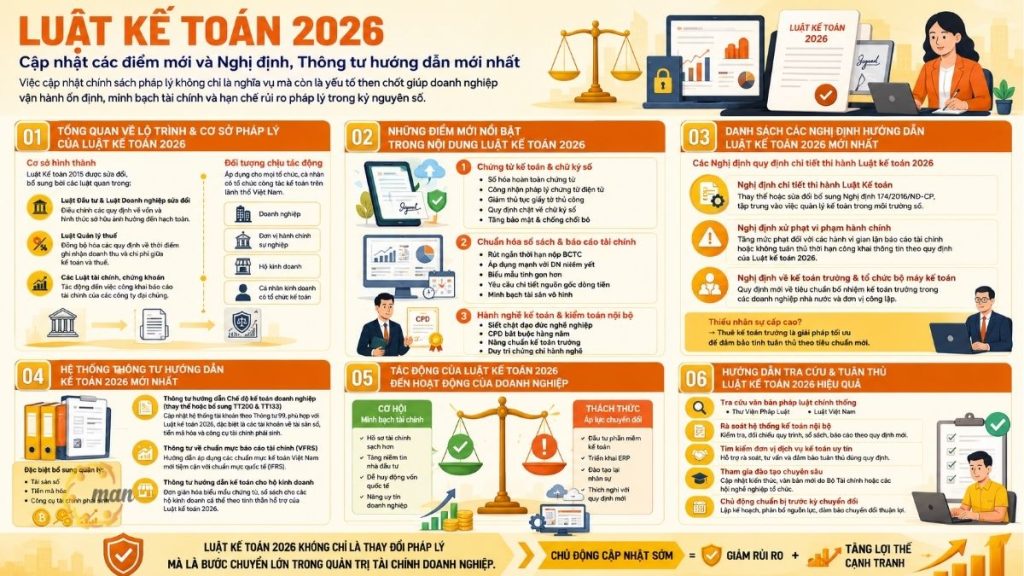

付加価値税(VAT)法第49/2024/QH15号が国会で正式に可決され、2025年7月1日から施行されます。この変更により、企業の間では、前期分の未控除VAT額について大きな懸念が生じています。2025年7月1日より前に発生したVAT額は、新しい還付政策の対象となるのでしょうか?特に、会計業界からVAT政策に関する通達第6068/CT-CS号などのガイドラインへの関心が高まっていることを踏まえ、本稿ではこれらの重要な経過措置について解説します。

新しい付加価値税法およびそのガイドライン文書の発効日。

2024年付加価値税法は、明確な改革ロードマップを示しています。実質的には、法律全体が2025年7月1日から施行されます。ただし、企業はいくつかの具体的な日付に注意する必要があります。

- 2025年7月1日から:課税対象、税率、税金還付条件に関するすべての新しい規制が適用されます。

- 2025年1月1日から:生産を支援するために、肥料と農業機械に関する第15条第4項の一部規定が早期に施行されます。

- ポリシー参照: 企業は、この移行期間中の請求書および添付書類の調整について最新情報を入手するために、VAT ポリシーに関する通達第 6068/CT-CS 号および同等の文書を定期的に監視する必要があります。

税金の還付を定期的に適用するための原則。

これは、企業が適用すべき税制を正確に判断する上で重要な情報です。基本原則は、特定の期間(月または四半期)のVAT還付については、その時点(月または四半期)で有効な税制を適用するというものです。

具体的には、商品やサービスを輸出する企業の場合:

- 2025 年 7 月 1 日より前: 企業が 3 億 VND 以上の未控除の仕入 VAT を有し、還付を受ける資格があり、旧法で規定されているすべての条件を満たしている場合、この日付より前の期間の還付を請求する際には、引き続き現在の税制が適用されます。

- 2025 年 7 月 1 日以降: この日以降に発生する課税期間について VAT 払い戻しを申請する場合、企業は法律第 49/2024/QH15 号に規定されている VAT 払い戻しに関する新しい規制、条件、基準を遵守する必要があります。

- 行政手続き:適用される税制にかかわらず、税金還付手続きは申請提出時点の税務行政法の現行規定に従って実行する必要があります。

これは、税制が当該課税期間の「義務および権利の発生時期」と関連していることを意味します。VAT政策に関する通達第6068/CT-CS号を理解することで、会計士は2つの期間にまたがる税金還付申請を区別する際に混乱を避けることができます。

2025 年 7 月 1 日より前に発生した VAT の払い戻しを規定する法律はどれですか?

経過規定に関する法律第49/2024/QH15号第15条に基づき、2025年7月1日より前に発生する税債務の取り扱いは以下のように分類されます。

これは投資プロジェクトに適用されます。

現在投資段階にあるプロジェクトについては、2025年7月1日より前に発生したVATのうち、全額控除されていないものは、引き続き法律第13/2008/QH12号(旧法)の規定に従って処理されます。つまり、企業は引き続き旧条件に基づく税金還付を受ける権利を保持し、新法のより厳格な基準(もしあれば)を、以前に発生した売上に適用することを強制されることはありません。

輸出される物品やサービスの場合

投資プロジェクトと同様に、2025年7月1日より前に完了した輸出取引のうち、税金還付申請が未提出または承認待ちとなっているものについては、発生時点で有効な税金還付のための書類、手続き、条件に関する規定が適用されます。付加価値税政策に関する通達第6068/CT-CS号の内容も、透明性を確保するため、納税義務の確定時期を厳守することを強調しています。

企業が知っておくべき、2025年7月1日からの税金還付に関する新しい規制。

既存の負債は保持されますが、企業は2025年7月1日以降、新たな「ゲーム」に直面することになります。

- 税金還付の範囲拡大:新法は、同じ省や市内の投資プロジェクトや事業分割・合併の場合の税金還付を明確にしています。

- 税率の変更:肥料および特殊農業機械は、免税から5%税率の対象となり、5%税率が適用されます。これにより、国内メーカーは、これまで原価に含まれていた仕入税額を控除または還付を受けることができます。

- 税金相殺手順: 払い戻しを申請する前に、さまざまな事業活動間で VAT を相殺する方法についての詳細な手順。

VAT ポリシーに関する公式文書 No. 6068/CT-CS は、この期間中に入力請求書を分類する最適な方法を経理部門が決定するのに役立ちます。

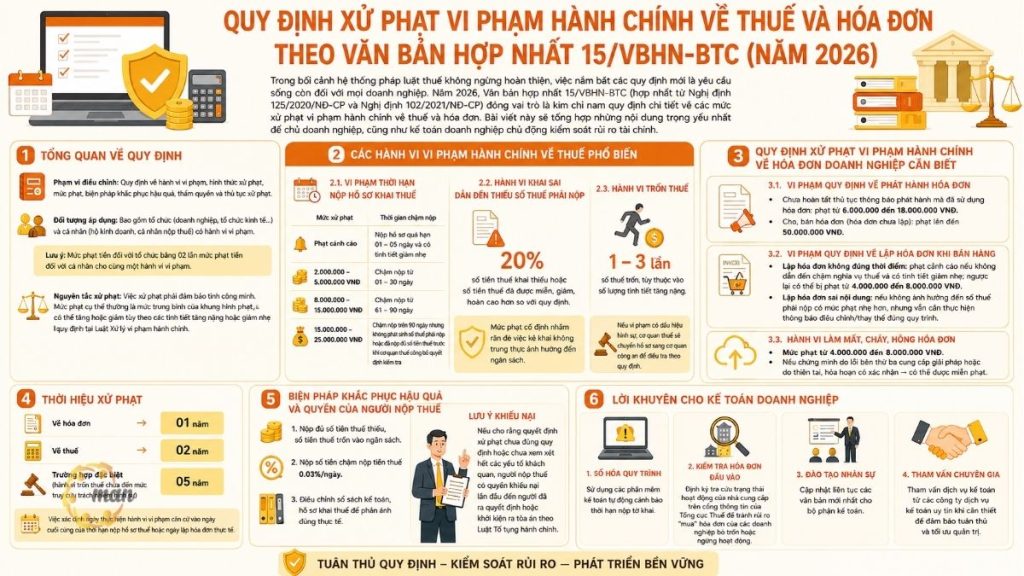

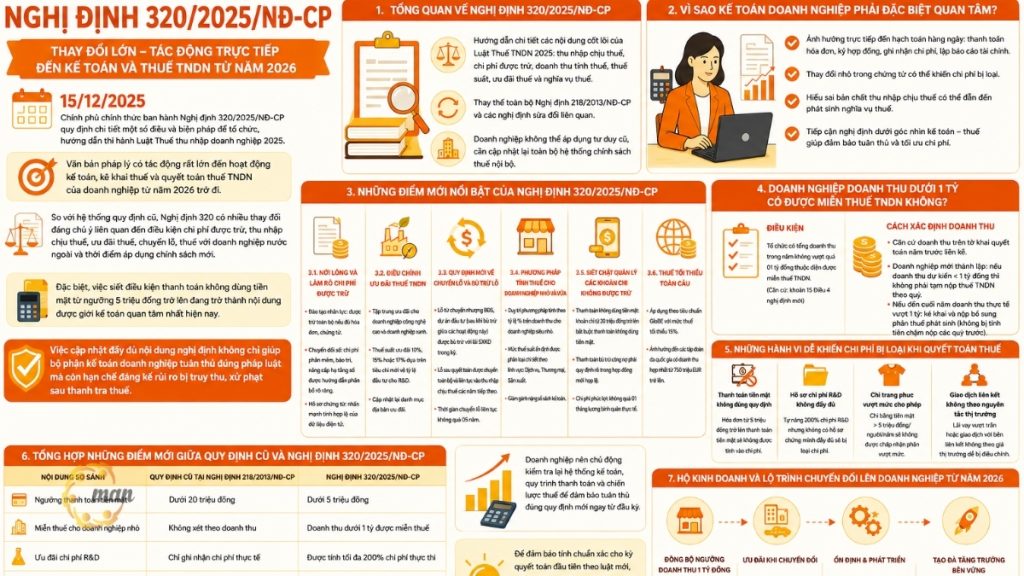

もっと見る: 公式文書 6175/CT-PC では、2026 年 1 月 16 日からの税金および請求書に対する罰則に関する新たな点が明確にされています。

移行を最適に処理する方法に関する企業向けガイド。

企業は権利を保護し、法的リスクを回避するために、次の手順を実行する必要があります。

- 税残高の確認: 2025 年 7 月 1 日より前に発生し、納税申告書に未払いとなっている VAT 金額を正確に集計して分類します。

- 早めに申請を完了してください: 旧法の下で税金の還付の対象となっていたプロジェクトについては、税務当局が新法に従ってフォームシステムを変更したときに混乱を避けるため、2025 年 6 月までに申請書を提出する必要があります。

- 知識の更新: 2025 年以降の新しい品目に 5% 税率を適用する方法を理解するために、VAT ポリシーに関する公式レター No. 6068/CT-CS などのガイド文書を定期的に参照してください。

全体として、この移行期間を乗り切るための鍵は、「発生期間」と「適用法」を明確に区別することです。会計データを積極的に検証し、VAT政策に関する通達第6068/CT-CS号のガイドラインと比較することで、企業は累積税額を保護できるだけでなく、2025年以降の農業税率の好ましい変更に備えることが可能になります。

結論する

要約すると、2025年7月1日より前に発生したVAT債務は、透明性のある経過措置により、新法の変更による悪影響は受けません。企業は、2025年7月1日より前の課税期間については、引き続き旧規定に基づきVATの控除および還付を受ける権利を行使できます。しかしながら、2026年の円滑な事業運営とキャッシュフローの最適化を確保するためには、早期の準備と通達第6068/CT-CS号のVAT政策に関するガイドラインの十分な理解が重要です。

規制の変更や新しい税制の更新に関するアドバイスについては、MAN – マスター アカウンタント ネットワークにお問い合わせください。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- Eメール: man@man.net.vn

その他のサービス

- 監査: 監査サービス, 建設監査サービス, 財務諸表監査サービス

- 会計と税務: 税務会計サービス, 税務報告書, 移転価格アドバイザリー. 税務会計サービス, 税務申告サービス, 移転価格サービス, アフィリエイト取引サービス

- 法的側面: 就労許可サービス, 事業登録認証サービス, 投資証明書

- 他の: 移転価格サービス, アフィリエイト取引サービス, ビジネスオペレーションコンサルティングサービス

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。

ソース: 公文書番号6068/CT-CS 2025 年 12 月 17 日、税務局からの VAT ポリシーに関する発表。

MAN – マスターアカウンタントネットワーク編集委員会