決議198/2025/QH15に基づき、2026年1月1日より、家計事業者および個人事業者は一括納税方式の適用を受けなくなります。代わりに、この規制の対象となるすべての事業体は、申告納税方式により納税義務を履行しなければなりません。

この規制は税制の大きな転換を示すものであり、透明性を高め、実際の収入を正確に反映し、家計経済部門の管理効率を向上させることを目指しています。

申告方式への強制切替えの対象と時期

移行手続きはすべての事業所に一律に適用されるわけではなく、事業規模、特に売上高と従業員数に基づいて決定されます。したがって、事業所は、誤った申告や税務違反による行政罰を回避するために、適用条件と移行期間を明確に理解する必要があります。

このグループの家内工業は、強制申告の対象となります。

大規模事業世帯および個人事業者、または年間売上高が5億VNDから30億VND(生産および事業分野によって異なります)の事業者は、一括方式から申告方式への移行が優先されます。

納税申告の実施は、固定税率による課税評価という時代遅れの慣行を制限し、納税額が実際の費用を正確に反映するようにすることを目的としています。

税金申告の正式な開始日。

多くの企業が懸念している点の一つは、2025年末の期間について遡及申告を行う必要があるかどうかです。決議198/2025/QH15の規定によれば、この問題は次のように明確に定義されています。

- 2025年:家計事業者は引き続き一括納税方式を採用し、変更はありません。

2026年から、家事事業者は正式に申告方式に移行します。具体的には以下のとおりです。

- 月次申告の場合: 最初の申告期間は 2026 年 1 月です。

- 四半期ごとに提出する場合:最初の提出期間は2026年第1四半期です

顕著したがって、2025年第4四半期は一時金課税の適用期間内であるため、遡及的に申告する義務はありません。

一時金制度世帯から申告制度世帯に移行する手続き。

2026年1月1日から、転換対象となる事業所は、規定に従って必要な手続きを完了し、申告方式の適用を完了し、新期間の納税義務を完全に遵守する必要があります。

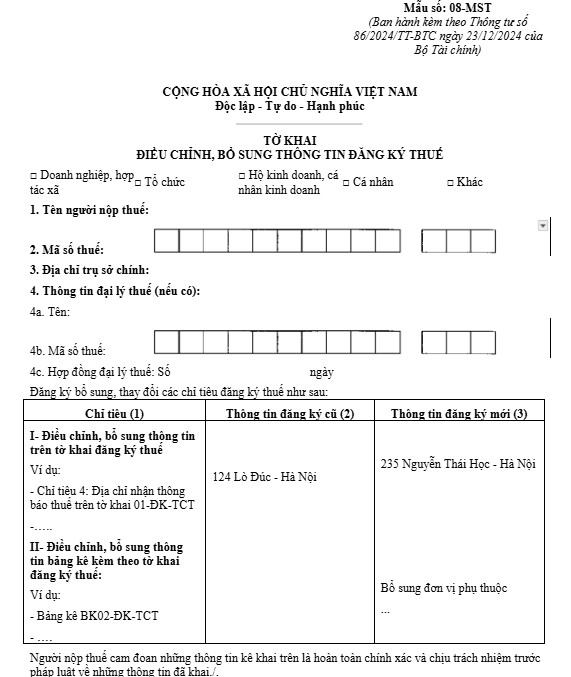

税額計算方法変更申請

家計事業者は、通達86/2024/TT-BTCに規定されている様式08-MSTを記入し、直接管轄の税務当局に提出して、一括納税方式から申告納税方式への切り替えを登録することにより、税務当局に税額計算方式の変更を通知する必要があります。

移行時の在庫

棚卸資産申告方式を正式に導入する前に、事業所は期首時点の保有するすべての物品を確認し、棚卸を行う必要があります。棚卸資産には、法的書類のある物品と請求書のない物品の両方を含める必要があります。

在庫結果は確認報告書に記録され、期首在庫残高を決定するための基礎となり、2026年1月1日から会計システムに記録されます。

登録して電子請求書の使用を開始します。

家庭向け事業者は、ビジネスモデルに応じて適切なタイプの電子請求書を選択します。

- 消費者への直接小売販売: 税務当局が定める接続およびデータ転送の要件を満たし、レジスターから生成された電子請求書を使用するために登録します。

- サービス提供または卸売活動の場合: 認可された電子請求書ソリューションプロバイダーを通じて、税務当局コード付きの電子請求書を使用するために登録します。

会計システムと記録を規則に従って整理します。

申告方式への移行にあたり、事業所は通達88/2021/TT-BTCの指示に従い、完全な会計帳簿を作成し、維持する責任を負います。具体的には、少なくとも以下の帳簿を維持する必要があります。

- 一般ジャーナル: 発生したすべての経済取引を時系列順に反映します。

- 収益元帳: 商品の販売とサービスの提供による収益を個別に追跡します。

- 在庫台帳: 材料、工具、設備、商品の輸入、輸出、在庫状況を記録します。

- 生産・事業コスト追跡元帳: 営業実績を判断するために使用されます。

- 納税義務追跡登録簿: 州予算に対して支払うべき税金と支払われた税金を管理します。

- 給与・保険記録簿: 従業員に対する義務の詳細な記録。

現金預金元帳:収益と費用の状況やキャッシュフローの変動を反映します。

新しい方法を使用した税金の申告と納税のスケジュール。

納税申告および納税期限を守ることは、企業が延滞金のリスクを最小限に抑え、納税義務を円滑かつ確実に履行するために不可欠です。

| 基準 | 月次申告 | 四半期ごとの宣言 |

| 適用対象 | 前年度の売上高が500億VNDを超える家計事業者。 | 前年度の売上高が500億VND以下の家計企業。 |

| 納税申告書 | 様式01/CNKD(付録01-2/BK-HĐKD付き) | 様式01/CNKD(付録01-2/BK-HĐKD付き) |

| 申告書提出期限 | 翌月20日まで | 翌四半期の最初の月の30日まで |

| 納税期限 | 申告書の提出期限は同じ | 申告書の提出期限は同じ |

月次申告か四半期申告か、適切な申告方法を選択することは、この方法に移行する事業主にとって非常に重要です。この選択は主に前年度の売上高に基づいて行われ、これにより適切な申告および納税期限が決まります。

最初から規制を遵守することは、企業が支払いの遅れや申告の誤りによる罰金を回避するのに役立つだけでなく、ますます厳格化する税制の中で透明性が高く、安定した長期的な財務管理の基盤を築くことにもなります。

家計事業者向けオンライン一括課税を申告課税に変える手順を説明します。

事業主は、次の詳細な手順に従って、税務署の公共サービス ポータルから変換を登録できます。

ステップ1 – 電子システムにログインする

このアドレスから税務当局の電子ポータルにアクセスしてください。 dichvucong.gdt.gov.vn次に、個人の電子納税アカウントまたは税務当局が発行した事業税コードを使用してログインし、関連する手続きを進めます。

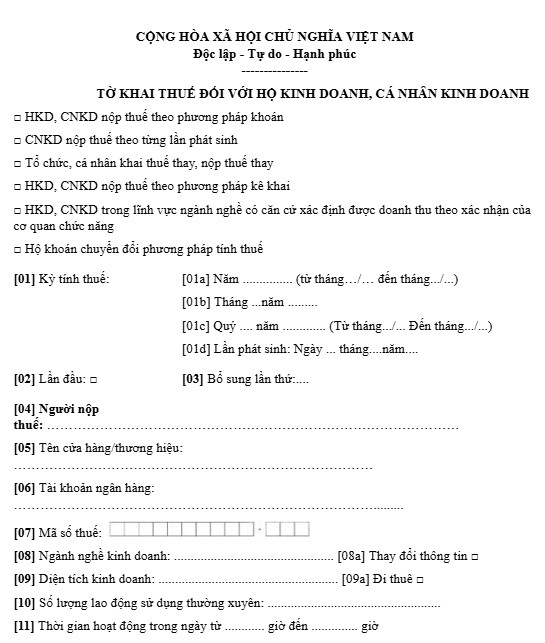

ステップ 2 – 適切な申告書を選択します。

納税者はシステムの管理画面で「行政手続」機能にアクセスし、「申告書」を選択します。次に、納税者番号を入力すると、システムが自動的に関連手続を検索して表示します。

結果リストでは、納税者は手続きコード 2.002259 で検索するか、回状 40/2021/TT-BTC とともに発行された、個人事業に適用される納税申告書であるフォーム 01/CNKD を直接選択することができます。

| フォーム01/CKNDをダウンロード |

ステップ3 – 事業所の所在地を確認し、申請期間を選択する

適切な税務申告書を選択した後、事業者世帯は税務当局に登録された情報に基づいて、生産活動および事業活動が行われている場所を正確に特定する必要があります。

次に、納税者は前年度の収入に基づいて、月次または四半期ごとの申告期間を選択します。正しい申告方法を選択することは、納税申告書が適切に受理され、将来の調整を回避するために非常に重要です。

ステップ 4 – 方式変換を宣言し、電子署名を完了します。

申告欄には、事業所は規定に従い、一括申告方式から申告申告方式への切り替え確認を記載する必要があります。同時に、選択した申告方式に応じて、2026年第1四半期または2026年1月に相当する最初の申告期間の収入見込み額を申告する必要があります。

納税者はすべての情報を確認した後、USB トークンまたはリモート電子署名を使用して納税申告書にデジタル署名し、システムを通じて書類を送信して手続きを完了します。

文書化と財務管理に関して注意すべき重要なポイント。

現行の規制によれば、申告方式に切り替えた後、事業所は以下の要件を遵守する必要があります。

請求書および添付書類の要件。

申告方式の導入以降、事業活動におけるすべての物品およびサービスの購入は、有効な請求書および書類によって裏付けられる必要があります。これは、税務当局が監査や査察において経費を承認するための重要な根拠となります。

支払いアカウントを管理する

家計事業者は、個人経費とは別に、事業運営のための銀行口座を開設する必要があります。この口座は、キャッシュレス決済の要件に従い、2,000万ドン以上の取引に使用されます。

社会保険の義務

申告制に移行すると、家事事業者は、社会保険法の現行規定に従って、従業員および世帯主自身(資格がある場合)の社会保険を登録し、支払う責任を負うことになります。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。