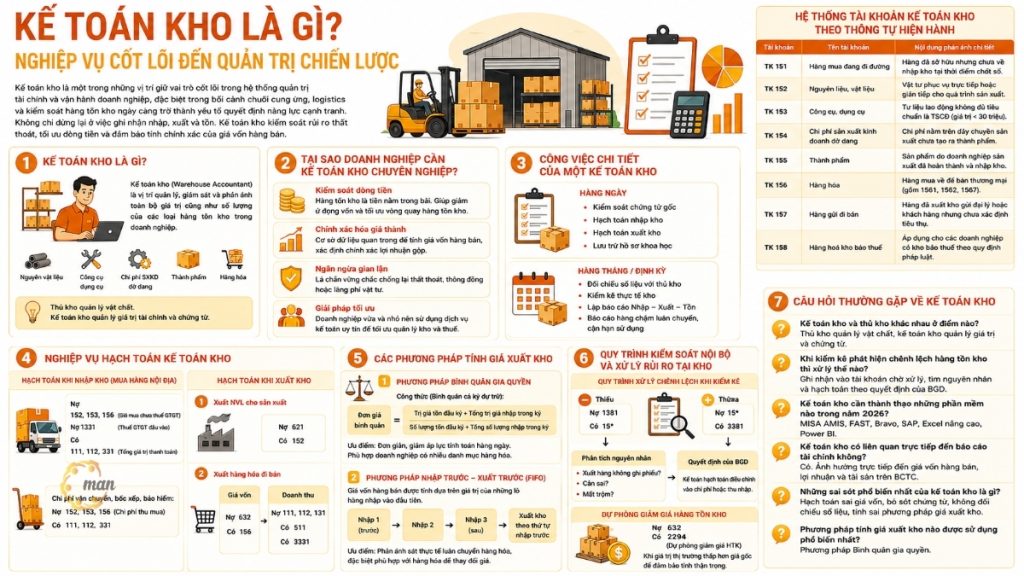

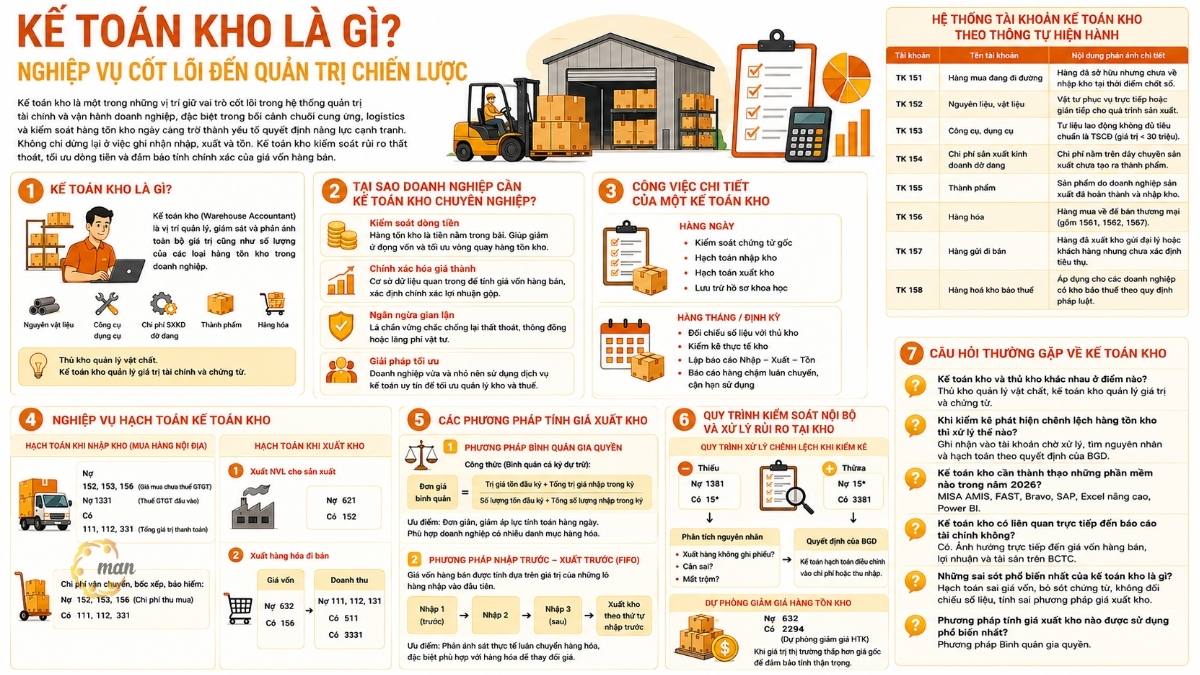

Kế toán kho là một trong những vị trí giữ vai trò cốt lõi trong hệ thống quản trị tài chính và vận hành doanh nghiệp, đặc biệt trong bối cảnh chuỗi cung ứng, logistics và kiểm soát hàng tồn kho ngày càng trở thành yếu tố quyết định năng lực cạnh tranh. Không chỉ dừng lại ở việc ghi nhận nhập, xuất và tồn. Kế toán kho kiểm soát rủi ro thất thoát, tối ưu dòng tiền và đảm bảo tính chính xác của giá vốn hàng bán. Bài viết này sẽ cung cấp cẩm nang toàn diện từ định nghĩa, mô tả công việc, hệ thống tài khoản, nghiệp vụ hạch toán đến các phương pháp tính giá xuất kho và kỹ năng cần thiết, giúp doanh nghiệp cũng như người làm nghề nắm vững toàn bộ kiến thức kế toán kho theo quy định mới nhất năm 2026.

Kế toán kho là gì?

Kế toán kho ( tiếng Anh gọi là Warehouse Accountant) là vị trí chịu trách nhiệm quản lý, giám sát và phản ánh toàn bộ giá trị cũng như số lượng của các loại hàng tồn kho trong doanh nghiệp. Tài sản này bao gồm: Nguyên vật liệu, công cụ dụng cụ, chi phí sản xuất kinh doanh dở dang, thành phẩm và hàng hóa thương mại.

Sự khác biệt lớn nhất giữa thủ kho và kế toán kho nằm ở bản chất quản lý. Nếu thủ kho tập trung vào việc bảo quản vật chất (vị trí, an ninh, nhiệt độ), thì kế toán kho tập trung vào tính pháp lý của chứng từ và giá trị tài chính của hàng hóa.

Tại sao doanh nghiệp cần một kế toán kho chuyên nghiệp?

Trong kỷ nguyên tự động hóa, vai trò của người làm kế toán kho ngày càng trở nên quan trọng hơn bao giờ hết vì:

- Kiểm soát dòng tiền: Hàng tồn kho chính là tiền nằm trong bãi. Một kế toán kho giỏi giúp giảm thiểu tình trạng ứ đọng vốn và tối ưu hóa vòng quay hàng tồn kho.

- Chính xác hóa giá thành: Đây là cơ sở dữ liệu quan trọng nhất để tính giá vốn hàng bán, từ đó xác định chính xác lợi nhuận gộp của doanh nghiệp.

- Ngăn ngừa gian lận: Hệ thống kiểm soát của kế toán kho là lá chắn vững chắc chống lại các hành vi thất thoát, thông đồng hoặc lãng phí vật tư trong quá trình sản xuất.

Đối với các doanh nghiệp có quy mô vừa và nhỏ chưa tự xây dựng được bộ máy nhân sự hoàn chỉnh, việc tìm đến các đơn vị cung cấp dịch vụ kế toán uy tín là giải pháp tối ưu để kiện toàn hệ thống quản lý kho bãi và chứng từ thuế.

Công việc chi tiết của một kế toán kho

Công việc của kế toán kho được phân chia theo các chu kỳ thời gian rõ rệt để đảm bảo tính liên tục và không bỏ sót nghiệp vụ.

Nhiệm vụ thực hiện hàng ngày:

- Kiểm soát chứng từ gốc: Tiếp nhận phiếu đề nghị nhập hoặc xuất, hóa đơn, biên bản kiểm tra chất lượng. Phải đảm bảo mọi giao dịch đều có căn cứ hợp lệ trước khi ghi sổ.

- Hạch toán nhập kho: Căn cứ vào hóa đơn mua hàng hoặc lệnh nhập kho từ bộ phận sản xuất để ghi tăng tài sản trên phần mềm.

- Hạch toán xuất kho: Căn cứ vào lệnh xuất kho bán hàng hoặc xuất nguyên vật liệu cho sản xuất. Tại đây, kế toán kho phải áp dụng đúng phương pháp tính giá xuất kho mà doanh nghiệp đã đăng ký.

- Lưu trữ hồ sơ: Sắp xếp chứng từ khoa học (theo thời gian, theo đối tượng) để phục vụ công tác quyết toán thuế và kiểm toán sau này.

Nhiệm vụ thực hiện hàng tháng và định kỳ:

- Đối chiếu số liệu: Đây là công việc rất quan trọng. Kế toán kho phải đối chiếu số dư trên phần mềm với sổ chi tiết của thủ kho. Mọi sai lệch dù là 1 đơn vị cũng phải được tìm ra nguyên nhân.

- Kiểm kê thực tế: Trực tiếp tham gia kiểm kê kho định kỳ (tháng/quý/năm). Lập biên bản kiểm kê và đề xuất hướng xử lý nếu có chênh lệch thừa hoặc thiếu.

- Lập báo cáo tổng hợp: Xây dựng báo cáo Nhập – Xuất – Tồn. Đặc biệt là báo cáo về các mặt hàng chậm luân chuyển hoặc hàng cận hạn sử dụng để Ban Lãnh đạo có phương án giải phóng hàng tồn.

Hệ thống tài khoản kế toán kho theo Thông tư hiện hành

Để thực hiện công việc chính xác, nhân sự kế toán kho cần nắm vững hệ thống tài khoản theo Thông tư 200/2014/TT-BTC và Thông tư 133/2016/TT-BTC.

| Tài khoản | Tên tài khoản | Nội dung phản ánh chi tiết |

| TK 151 | Hàng mua đang đi đường | Hàng đã sở hữu nhưng chưa về nhập kho tại thời điểm chốt sổ. |

| TK 152 | Nguyên liệu, vật liệu | Vật tư phục vụ trực tiếp hoặc gián tiếp cho quá trình sản xuất. |

| TK 153 | Công cụ, dụng cụ | Tư liệu lao động không đủ tiêu chuẩn là TSCĐ (giá trị < 30 triệu). |

| TK 154 | Chi phí sản xuất kinh doanh dở dang | Chi phí nằm trên dây chuyền sản xuất chưa tạo ra thành phẩm. |

| TK 155 | Thành phẩm | Sản phẩm do doanh nghiệp sản xuất đã hoàn thành và nhập kho. |

| TK 156 | Hàng hóa | Hàng mua về để bán thương mại (gồm 1561, 1562, 1567). |

| TK 157 | Hàng gửi đi bán | Hàng đã xuất kho gửi đại lý hoặc khách hàng nhưng chưa xác định tiêu thụ. |

| TK 158 | Hàng hoá kho bảo thuế | Áp dụng cho các doanh nghiệp có kho bảo thuế theo quy định pháp luật. |

Việc nắm vững hệ thống tài khoản hàng tồn kho không chỉ giúp kế toán kho hạch toán chính xác từng nghiệp vụ phát sinh mà còn là nền tảng quan trọng để kiểm soát chi phí, quản trị tài sản và lập báo cáo tài chính minh bạch. Mỗi tài khoản đều phản ánh một giai đoạn khác nhau trong vòng đời của hàng tồn kho, từ mua vào, sản xuất, lưu trữ cho đến tiêu thụ. Hiểu đúng bản chất và áp dụng đúng tài khoản sẽ giúp doanh nghiệp hạn chế sai sót trong quyết toán thuế, đồng thời nâng cao hiệu quả quản trị kho và tối ưu dòng tiền trong hoạt động sản xuất kinh doanh.

Nghiệp vụ hạch toán kế toán kho

Việc định khoản chính xác là yêu cầu bắt buộc. Dưới đây là các bút toán trọng tâm mà kế toán kho cần lưu ý:

Hạch toán khi nhập kho (Mua hàng nội địa)

Khi nhập kho hàng hóa hoặc vật tư, kế toán ghi nhận:

- Nợ TK 152, 153, 156 (Giá mua chưa thuế GTGT)

- Nợ TK 1331 (Thuế GTGT đầu vào được khấu trừ)

- Có TK 111, 112, 331 (Tổng giá trị thanh toán)

Lưu ý: Nếu phát sinh chi phí vận chuyển, bốc xếp, bảo hiểm hàng mua, kế toán kho phải phân bổ và cộng vào giá gốc:

- Nợ TK 152, 153, 156 (Chi phí thu mua)

- Có TK 111, 112, 331.

Hạch toán khi xuất kho

Trường hợp xuất nguyên vật liệu cho sản xuất:

- Nợ TK 621 (Chi phí nguyên vật liệu trực tiếp)

- Có TK 152 (Nguyên vật liệu).

Trường hợp xuất hàng hóa đi bán cần thực hiện đồng thời hai bút toán để đảm bảo nguyên tắc phù hợp.

Bút toán giá vốn:

- Nợ TK 632 (Giá vốn hàng bán)

- Có TK 156 (Hàng hóa)

Bút toán doanh thu:

- Nợ TK 111, 112, 131

- Có TK 511 (Doanh thu bán hàng)

- Có TK 3331 (Thuế GTGT đầu ra)

Trong các doanh nghiệp có quy mô lớn, vị trí này thường được giám sát chặt chẽ bởi các cấp quản lý cao hơn để đảm bảo tính minh bạch. Đối với những công ty đang trong quá trình chuyển đổi số hoặc thiếu nhân sự quản lý cấp cao, phương án thuê kế toán trưởng giàu kinh nghiệm sẽ giúp doanh nghiệp thiết lập quy trình kiểm soát kho khoa học ngay từ đầu, giảm thiểu rủi ro bị truy thu thuế do sai sót chứng từ kho.

Các phương pháp tính giá xuất kho

Lựa chọn phương pháp tính giá ảnh hưởng trực tiếp đến lợi nhuận của doanh nghiệp. Kế toán kho cần nắm vững các công thức sau:

Phương pháp Bình quân gia quyền

Đây là phương pháp phổ biến nhất trong các phần mềm kế toán hiện nay.

Công thức Bình quân cả kỳ dự trữ:

|

Đơn giá bình quân = (Trị giá tồn đầu kỳ + Tổng trị giá nhập trong kỳ) / (Số lượng tồn đầu kỳ + Tổng số lượng nhập trong kỳ) |

Ưu điểm: Đơn giản, giảm áp lực tính toán hằng ngày. Phù hợp doanh nghiệp có nhiều danh mục hàng hóa.

Phương pháp Nhập trước – Xuất trước (FIFO)

Phương pháp nhập trước xuất trước (FIFO – First In, First Out) là nguyên tắc quản lý kho và định giá tài sản, giả định rằng những hàng hóa nhập vào kho đầu tiên sẽ được xuất ra trước. Hàng tồn kho cuối kỳ sẽ là những sản phẩm nhập về gần đây nhất

Giá vốn hàng bán được tính dựa trên giá trị của những lô hàng nhập vào đầu tiên.

Ví dụ minh họa: Giả sử công ty kinh doanh áo thun thời trang, có các giao dịch trong tháng như sau:

- Tồn đầu kỳ: 100 sản phẩm (Giá 120.000 VNĐ/sản phẩm)

- Ngày 08/05/2026 nhập thêm lô hàng với 300 sản phẩm (Giá 100.000VNĐ/sản phẩm).

- Ngày 15/05/2026 xuất bán 350 sản phẩm.

Cách tính cho 350 áo xuất bán như sau:

- Lấy 100 sản phẩm đầu tiên từ lô tồn đầu kỳ: 100 x 120.000 = 12.000.000 VNĐ.

- Lấy tiếp 250 sản phẩm từ lô nhập ngày 08/05: 250 x 100.000 = 25.000.000 VNĐ.

Tổng giá vốn hàng bán = 12.000.000 + 25.000.000 = 37.000.000 VNĐ

Số lượng tồn kho còn lại 50 sản phẩm thuộc lô ngày 08/05 với giá 100.000 VNĐ.

Quy trình kiểm soát nội bộ và xử lý rủi ro tại kho

Một nhân viên kế toán kho xuất sắc là người luôn đi trước một bước trong việc phòng ngừa rủi ro.

Quy trình xử lý chênh lệch khi kiểm kê

Khi phát hiện số liệu sổ sách khác với thực tế, kế toán cần thực hiện ngay:

- Nếu thiếu: Nợ TK 1381 (Tài sản thiếu chờ xử lý) / Có TK 15*.

- Nếu thừa: Nợ TK 15* / Có TK 3381 (Tài sản thừa chờ xử lý).

- Phân tích nguyên nhân: Do thủ kho xuất hàng không ghi phiếu? Do cân sai? Hay do mất trộm? Sau khi có quyết định của Ban giám đốc, kế toán mới thực hiện bút toán điều chỉnh vào chi phí hoặc thu nhập.

Dự phòng giảm giá hàng tồn kho

Vào thời điểm lập Báo cáo tài chính, nếu giá trị thị trường của hàng tồn kho thấp hơn giá gốc, kế toán kho phải lập dự phòng để đảm bảo tính thận trọng:

- Nợ TK 632 (Giá vốn hàng bán)

- Có TK 2294 (Dự phòng giảm giá hàng tồn kho).

Câu hỏi thường gặp về kế toán kho

Kế toán kho chịu trách nhiệm quản lý chứng từ, hạch toán nhập, xuất và tồn. Kế toán kho phản ánh giá trị tài chính của hàng hóa trên sổ sách kế toán. Trong khi đó, thủ kho trực tiếp quản lý hàng hóa tại kho như bảo quản, sắp xếp, xuất nhập vật tư và kiểm đếm thực tế. Hai vị trí này phải phối hợp chặt chẽ để đảm bảo số liệu khớp đúng giữa thực tế và hệ thống.

Kế toán kho cần lập biên bản kiểm kê, xác định nguyên nhân và tạm thời hạch toán vào tài khoản chờ xử lý như TK 1381 (thiếu) hoặc TK 3381 (thừa). Sau khi có quyết định xử lý từ Ban giám đốc, số chênh lệch mới được kết chuyển vào chi phí, thu nhập khác hoặc trách nhiệm bồi thường của cá nhân liên quan.

Ngoài Excel nâng cao, kế toán kho cần sử dụng tốt các phần mềm kế toán và ERP như MISA, FAST, SAP, Oracle hoặc Bravo tùy theo quy mô doanh nghiệp. Đồng thời, việc hiểu về mã vạch, QR Code, RFID và Power BI cũng là lợi thế lớn trong môi trường quản trị kho hiện đại.

Có. Dữ liệu từ kế toán kho ảnh hưởng trực tiếp đến hàng tồn kho, giá vốn hàng bán, chi phí sản xuất và lợi nhuận doanh nghiệp. Nếu số liệu kho sai lệch, toàn bộ báo cáo tài chính, báo cáo thuế và kết quả kinh doanh đều có thể bị ảnh hưởng nghiêm trọng.

Các lỗi thường gặp gồm hạch toán sai tài khoản, thiếu chứng từ gốc, không đối chiếu số liệu với thủ kho, ghi nhận sai giá xuất kho hoặc chậm xử lý hàng tồn kho chậm luân chuyển. Những sai sót này có thể dẫn đến lệch báo cáo tài chính, sai giá vốn và phát sinh rủi ro lớn khi quyết toán thuế.

Phổ biến nhất hiện nay là phương pháp bình quân gia quyền vì dễ áp dụng trên phần mềm kế toán, phù hợp với doanh nghiệp có nhiều chủng loại hàng hóa. Ngoài ra, phương pháp FIFO thường được sử dụng trong ngành thực phẩm, dược phẩm hoặc hàng hóa có hạn sử dụng ngắn. Kế toán kho và thủ kho khác nhau ở điểm nào?

Khi kiểm kê phát hiện chênh lệch hàng tồn kho thì xử lý thế nào?

Kế toán kho cần thành thạo những phần mềm nào trong năm 2026?

Kế toán kho có liên quan trực tiếp đến báo cáo tài chính không?

Những sai sót phổ biến nhất của kế toán kho là gì?

Phương pháp tính giá xuất kho nào được sử dụng phổ biến nhất?

Kết luận

Kế toán kho không chỉ là vị trí ghi nhận nhập, xuất và tồn đơn thuần mà còn là mắt xích quan trọng trong toàn bộ hệ thống quản trị tài chính và vận hành doanh nghiệp. Việc nắm vững nghiệp vụ hạch toán, hệ thống tài khoản, phương pháp tính giá xuất kho cũng như quy trình kiểm soát nội bộ sẽ giúp doanh nghiệp hạn chế thất thoát, tối ưu dòng tiền và nâng cao hiệu quả sử dụng hàng tồn kho. Đối với người làm nghề, đây cũng là nền tảng vững chắc để phát triển lên các vị trí cao hơn như kế toán tổng hợp, kế toán giá thành hay quản lý tài chính nội bộ.

Trong bối cảnh doanh nghiệp ngày càng chú trọng đến tính minh bạch và hiệu quả vận hành năm 2026, một hệ thống kế toán kho chuyên nghiệp chính là lợi thế cạnh tranh bền vững. Nếu doanh nghiệp đang cần rà soát quy trình kho, tối ưu hạch toán hoặc cập nhật các quy định kế toán mới nhất, việc chủ động tham vấn các công ty dịch vụ kế toán uy tín, chuyên nghiệp và có kinh nghiệm như MAN – Master Accountant Network để được chuẩn hóa, giảm thiểu rủi ro về thuế, kiểm toán và quản trị dài hạn. Đây cũng là thời điểm phù hợp để đầu tư đúng vào nền tảng kế toán kho, bởi kiểm soát tốt hàng tồn kho chính là kiểm soát tốt lợi nhuận doanh nghiệp.

Liên hệ MAN – Master Accountant Network để được tư vấn và hỗ trợ chuyên sâu!

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.