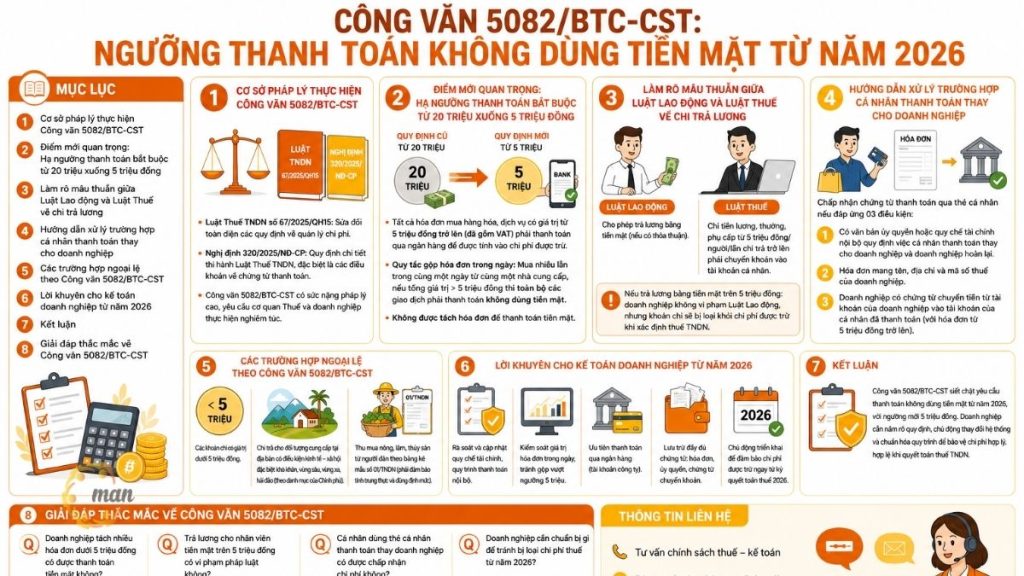

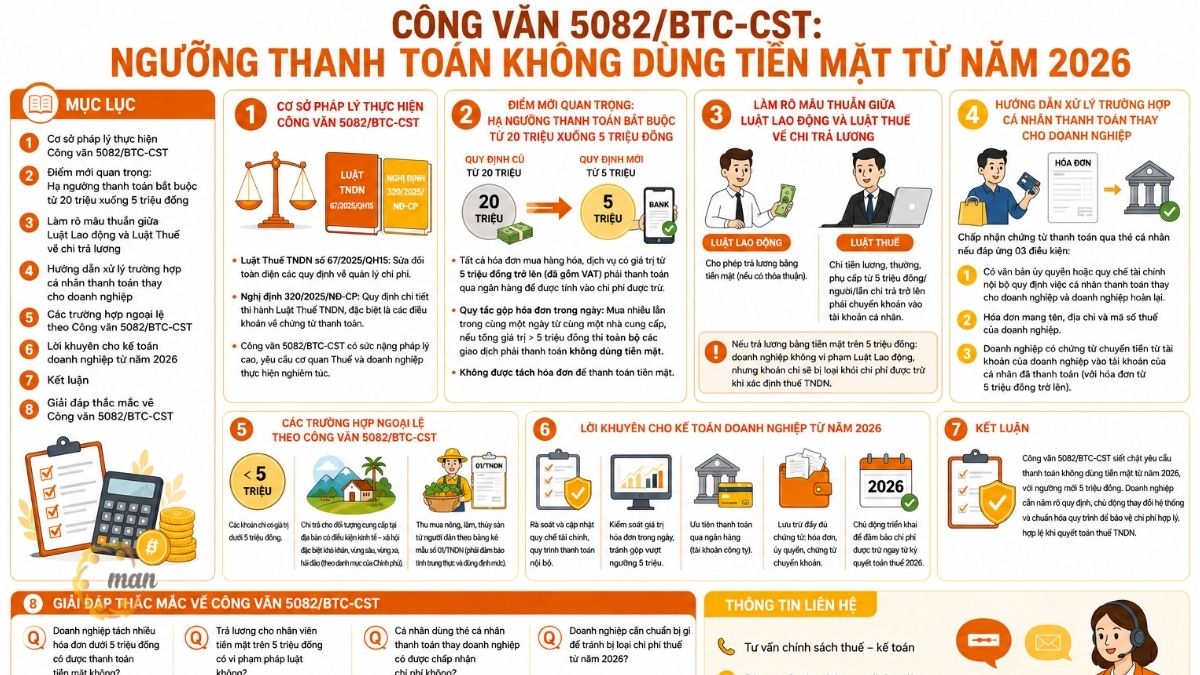

Từ năm 2026, điều kiện thanh toán không dùng tiền mặt để được tính chi phí hợp lệ khi xác định thuế TNDN đã thay đổi đáng kể theo Công văn 5082/BTC-CST của Bộ Tài chính. Điểm đáng chú ý nhất là ngưỡng bắt buộc chuyển khoản giảm mạnh từ 20 triệu xuống còn 5 triệu đồng, kéo theo hàng loạt rủi ro về chi phí thuế, tiền lương, hoàn ứng và thanh toán nội bộ nếu doanh nghiệp không kịp thích ứng. Bài viết dưới đây sẽ phân tích chi tiết nội dung Công văn 5082/BTC-CST, các trường hợp ngoại lệ và hướng dẫn doanh nghiệp triển khai đúng quy định ngay từ kỳ quyết toán thuế năm 2026.

Cơ sở pháp lý thực hiện Công văn 5082/BTC-CST

Nội dung hướng dẫn tại Công văn 5082/BTC-CST được xây dựng dựa trên sự thống nhất với các văn bản pháp luật quan trọng:

- Luật Thuế TNDN số 67/2025/QH15: Sửa đổi toàn diện các quy định về quản lý chi phí.

- Nghị định 320/2025/NĐ-CP: Quy định chi tiết thi hành Luật Thuế TNDN, đặc biệt là các điều khoản về chứng từ thanh toán.

Việc dẫn chiếu trực tiếp các điều khoản từ Luật và Nghị định giúp Công văn 5082/BTC-CST có sức nặng pháp lý cao, yêu cầu các cơ quan Thuế địa phương và doanh nghiệp phải thực hiện nghiêm túc.

Điểm mới quan trọng: Hạ ngưỡng thanh toán bắt buộc từ 20 triệu xuống 5 triệu đồng

Thay đổi mang tính bước ngoặt mà Công văn 5082/BTC-CST nhấn mạnh là việc điều chỉnh mức ngưỡng giá trị hóa đơn bắt buộc phải thanh toán không dùng tiền mặt.

- Quy định mới: Tất cả các hóa đơn mua hàng hóa, dịch vụ có giá trị từ 5 triệu đồng trở lên (giá đã bao gồm thuế GTGT) phải thực hiện thanh toán qua ngân hàng để được tính vào chi phí được trừ.

- Quy tắc Gộp hóa đơn trong ngày: Theo hướng dẫn tại công văn, nếu doanh nghiệp mua hàng nhiều lần trong cùng một ngày từ cùng một nhà cung cấp, mà tổng giá trị các lần mua vượt ngưỡng 5 triệu đồng, thì toàn bộ các giao dịch đó phải được thanh toán không dùng tiền mặt.

Đây là điểm kế toán cần đặc biệt lưu ý khi kiểm soát các khoản chi lẻ, tránh tình trạng tách hóa đơn để trả tiền mặt, vì cơ quan thuế sẽ dễ dàng phát hiện qua dữ liệu hóa đơn điện tử tập trung.

Làm rõ mâu thuẫn giữa Luật Lao động và Luật Thuế về chi trả lương tại Công văn 5082/BTC-CST

Nhiều doanh nghiệp lúng túng khi Bộ Luật Lao động cho phép trả lương bằng tiền mặt, nhưng pháp luật Thuế lại siết chặt chứng từ. Công văn 5082/BTC-CST đã làm rõ:

- Về nghĩa vụ doanh nghiệp: Việc trả lương bằng tiền mặt không vi phạm pháp luật lao động (nếu có thỏa thuận).

- Về điều kiện tính chi phí được trừ: Đối với các khoản chi tiền lương, tiền thưởng, tiền phụ cấp cho cá nhân người lao động có giá trị từ 5 triệu đồng/người/lần chi trả trở lên, doanh nghiệp phải thực hiện chuyển khoản qua tài khoản ngân hàng của cá nhân đó.

Nếu chi trả bằng tiền mặt cho mức trên 5 triệu đồng, doanh nghiệp vẫn thực hiện đúng nghĩa vụ với người lao động nhưng khoản chi này sẽ bị loại ra khỏi chi phí được trừ khi xác định thuế TNDN.

Hướng dẫn xử lý trường hợp cá nhân thanh toán thay cho doanh nghiệp

Để tháo gỡ khó khăn cho các trường hợp nhân viên đi công tác hoặc mua hàng khẩn cấp, Công văn 5082/BTC-CST cho phép chấp nhận chứng từ thanh toán qua thẻ cá nhân nếu đáp ứng 03 điều kiện:

- Có văn bản ủy quyền hoặc quy chế tài chính nội bộ quy định việc cá nhân thanh toán thay cho doanh nghiệp và sau đó doanh nghiệp thanh toán lại cho cá nhân.

- Hóa đơn mua hàng hóa, dịch vụ phải mang tên, địa chỉ và mã số thuế của doanh nghiệp.

- Doanh nghiệp có chứng từ chuyển tiền từ tài khoản của doanh nghiệp vào tài khoản của cá nhân đã thanh toán đối với hóa đơn từ 5 triệu đồng trở lên.

Các trường hợp ngoại lệ theo Công văn 5082/BTC-CST

Dù siết chặt quản lý nhưng Bộ Tài chính vẫn quy định các trường hợp không bắt buộc phải có chứng từ thanh toán không dùng tiền mặt:

- Các khoản chi có giá trị dưới 5 triệu đồng.

- Các khoản chi trả cho đối tượng cung cấp tại các địa bàn có điều kiện kinh tế – xã hội đặc biệt khó khăn, vùng sâu, vùng xa, hải đảo (theo danh mục của Chính phủ).

- Trường hợp thu mua nông, lâm, thủy sản từ người dân theo bảng kê mẫu số 01/TNDN (phải đảm bảo tính trung thực và đúng định mức).

Lời khuyên cho kế toán doanh nghiệp từ năm 2026

Dựa trên hướng dẫn của Công văn 5082/BTC-CST, kế toán doanh nghiệp cần khẩn trương:

- Rà soát lại quy trình thanh toán: Điều chỉnh ngay hạn mức tạm ứng và thanh toán bằng tiền mặt xuống dưới 5 triệu đồng trong mọi quy chế nội bộ.

- Yêu cầu 100% nhân viên mở tài khoản ngân hàng: Để phục vụ việc chi trả lương, thưởng và hoàn ứng công tác phí đồng bộ.

- Kiểm soát chặt chẽ mã số thuế nhà cung cấp: Tránh rủi ro gộp hóa đơn trong ngày mà không hay biết.

Để đảm bảo tính chính xác trong việc xử lý các chứng từ, hóa đơn và sổ sách phức tạp. Doanh nghiệp nên cân nhắc sử dụng dịch vụ kế toán trọn gói nhằm chuẩn hóa hệ thống sổ sách ngay từ đầu năm tài chính.

Kết luận

Công văn 5082/BTC-CST không chỉ đơn thuần là văn bản hướng dẫn kỹ thuật mà còn là tín hiệu cho thấy cơ quan quản lý thuế đang đẩy mạnh kiểm soát dòng tiền và dữ liệu hóa đơn điện tử theo hướng minh bạch hơn từ năm 2026. Với việc hạ ngưỡng thanh toán bắt buộc xuống còn 5 triệu đồng, doanh nghiệp cần nhanh chóng cập nhật quy chế tài chính, chuẩn hóa quy trình thanh toán và để tránh rủi ro bị loại chi phí thuế. Chủ động tuân thủ sớm sẽ giúp doanh nghiệp giảm áp lực quyết toán, hạn chế truy thu và bảo vệ tối đa quyền lợi thuế hợp pháp trong giai đoạn mới.

Liên hệ MAN – Master Accountant Network để được hỗ trợ và tư vấn miễn phí!

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Giải đáp thắc mắc về Công văn 5082/BTC-CST

Không. Nếu doanh nghiệp mua nhiều lần trong cùng một ngày từ cùng một nhà cung cấp mà tổng giá trị vượt 5 triệu đồng thì toàn bộ giao dịch phải thanh toán qua ngân hàng. Cơ quan thuế sẽ đối chiếu dữ liệu hóa đơn điện tử để kiểm tra hành vi tách hóa đơn.

Doanh nghiệp vẫn có thể trả lương bằng tiền mặt nếu có thỏa thuận với người lao động theo Bộ luật Lao động. Tuy nhiên, khoản chi lương, thưởng hoặc phụ cấp từ 5 triệu đồng/người/lần trở lên nếu trả tiền mặt sẽ không được tính vào chi phí được trừ khi tính thuế TNDN.

Có, nếu đáp ứng đủ các điều kiện: Có quy chế hoặc văn bản ủy quyền nội bộ; hóa đơn ghi đầy đủ thông tin doanh nghiệp và doanh nghiệp có chứng từ chuyển khoản hoàn trả cho cá nhân đối với giao dịch từ 5 triệu đồng trở lên.

Doanh nghiệp nên rà soát lại toàn bộ quy trình thanh toán nội bộ, giảm hạn mức chi tiền mặt, yêu cầu nhân viên sử dụng tài khoản ngân hàng và kiểm soát chặt dữ liệu hóa đơn điện tử để tránh rủi ro bị loại chi phí khi quyết toán thuế. Doanh nghiệp tách nhiều hóa đơn dưới 5 triệu đồng có được thanh toán tiền mặt không?

Trả lương cho nhân viên tiền mặt trên 5 triệu đồng có vi phạm pháp luật không?

Cá nhân dùng thẻ cá nhân thanh toán thay doanh nghiệp có được chấp nhận chi phí không?

Doanh nghiệp cần chuẩn bị gì để tránh bị loại chi phí thuế từ năm 2026?