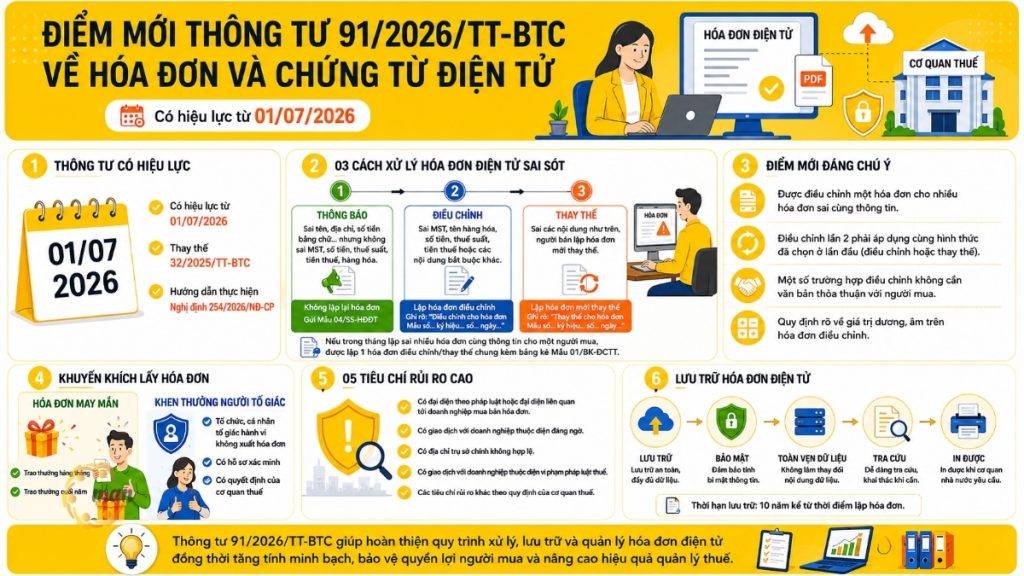

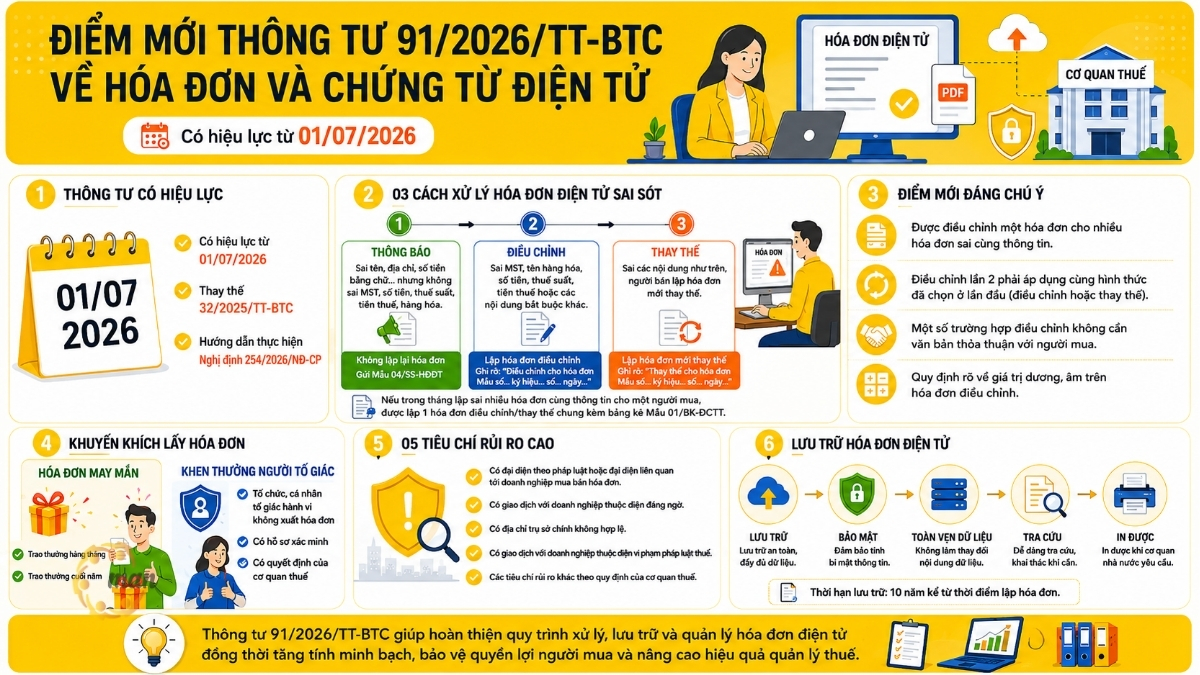

Từ ngày 01/7/2026, Thông tư 91/2026/TT-BTC chính thức có hiệu lực, thay thế Thông tư 32/2025/TT-BTC hướng dẫn thực hiện Luật Quản lý thuế, Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP về hóa đơn, chứng từ. Đây là văn bản quan trọng mà bất kỳ kế toán viên, doanh nghiệp, hộ kinh doanh nào cũng cần nắm rõ, bởi nó tác động trực tiếp đến quy trình lập, xử lý, lưu trữ hóa đơn điện tử hằng ngày.

Vậy cụ thể điểm mới Thông tư 91/2026/TT-BTC gồm những nội dung gì? Những thay đổi này ảnh hưởng ra sao đến công tác kế toán – thuế của doanh nghiệp? Bài viết dưới đây sẽ tổng hợp đầy đủ, bám sát quy định pháp luật hiện hành để bạn đọc dễ dàng cập nhật và áp dụng.

Thông tư 91/2026/TT-BTC thay thế Thông tư 32/2025/TT-BTC từ khi nào?

Đây là nội dung nền tảng cần nắm trước tiên khi tìm hiểu điểm mới Thông tư 91/2026/TT-BTC. Theo Điều 25 Thông tư 91/2026/TT-BTC, kể từ ngày 01/7/2026, Thông tư 32/2025/TT-BTC ngày 31/05/2025 của Bộ trưởng Bộ Tài chính hướng dẫn thực hiện một số điều của Luật Quản lý thuế 2019, Nghị định 123/2020/NĐ-CP và Nghị định 70/2025/NĐ-CP chính thức hết hiệu lực thi hành.

Điều này đồng nghĩa với việc toàn bộ hướng dẫn nghiệp vụ liên quan đến hóa đơn điện tử, chứng từ điện tử mà kế toán đang áp dụng theo Thông tư 32/2025/TT-BTC sẽ cần được rà soát lại, đối chiếu với Thông tư 91/2026/TT-BTC và Nghị định 254/2026/NĐ-CP để tránh áp dụng nhầm quy định đã hết hiệu lực.

Điểm mới Thông tư 91/2026/TT-BTC về xử lý hóa đơn điện tử có sai sót

Một trong những nội dung được kế toán quan tâm nhiều nhất chính là điểm mới Thông tư 91/2026/TT-BTC liên quan đến xử lý hóa đơn điện tử đã lập sai. Quy định này được nêu chi tiết tại Điều 10 Thông tư 91/2026/TT-BTC, áp dụng cho cả hóa đơn điện tử đã được cấp mã của cơ quan thuế và hóa đơn điện tử không có mã đã gửi dữ liệu đến cơ quan thuế.

03 trường hợp xử lý hóa đơn điện tử đã lập sai

Theo Điều 10 Thông tư 91/2026/TT-BTC, tùy theo nội dung sai sót, người bán sẽ xử lý theo một trong ba hướng như sau:

Trường hợp 1: Chỉ thông báo, không phải lập lại hóa đơn

Áp dụng khi hóa đơn sai về tên, địa chỉ, số tiền bằng chữ hoặc các nội dung khác, nhưng không sai về mã số thuế, số tiền ghi trên hóa đơn, thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn. Trong trường hợp này, người bán chỉ cần thông báo cho người mua về việc hóa đơn đã lập sai, đồng thời gửi thông báo tới cơ quan thuế theo Mẫu số 04/SS-HĐĐT (Phụ lục III kèm theo Thông tư 91/2026/TT-BTC).

Trường hợp 2: Lập hóa đơn điện tử điều chỉnh

Áp dụng khi hóa đơn sai các nội dung như mã số thuế, tên hàng hóa hoặc hàng hóa không đúng quy cách – chất lượng, số tiền ghi trên hóa đơn, thuế suất, tiền thuế hoặc các nội dung bắt buộc khác. Hóa đơn điều chỉnh bắt buộc phải có dòng chữ:

Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm.

Trường hợp 3: Lập hóa đơn điện tử mới thay thế

Cũng áp dụng cho các nội dung sai như trên nhưng người bán chọn phương án lập hóa đơn mới thay thế thay vì điều chỉnh. Hóa đơn thay thế phải ghi rõ dòng chữ:

Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm.

Điểm đáng chú ý: Sau khi lập hóa đơn điều chỉnh hoặc thay thế, người bán ký số trên hóa đơn điện tử mới, sau đó gửi cho người mua (nếu là hóa đơn không có mã của cơ quan thuế) hoặc gửi cơ quan thuế để được cấp mã trước khi gửi cho người mua (nếu là hóa đơn có mã của cơ quan thuế).

Ngoài ra, Thông tư 91/2026/TT-BTC cũng bổ sung quy định:

Nếu trong tháng người bán lập sai cùng thông tin về người mua, tên hàng, đơn giá, số lượng, thuế suất trên nhiều hóa đơn của cùng một người mua, người bán được lập một hóa đơn điều chỉnh hoặc thay thế chung cho nhiều hóa đơn sai, kèm theo bảng kê theo Mẫu số 01/BK-ĐCTT (Phụ lục III).

Các trường hợp điều chỉnh hóa đơn đặc thù khác

Bên cạnh việc xử lý hóa đơn lập sai, Điều 10 Thông tư 91/2026/TT-BTC còn quy định các tình huống điều chỉnh hóa đơn dù hóa đơn gốc không hề sai, nhưng phát sinh thay đổi thực tế sau khi lập, bao gồm:

- Điều chỉnh giá trị quyết toán dự án đầu tư khi thay đổi đơn giá, khối lượng; điều chỉnh giá bán theo pháp luật chuyên ngành; hoặc điều chỉnh trên cơ sở kết luận của cơ quan nhà nước có thẩm quyền.

- Điều chỉnh giá bán buôn điện giữa Tập đoàn Điện lực Việt Nam với các Tổng công ty Điện lực và giữa các Tổng công ty Điện lực với các Công ty Điện lực.

- Chiết khấu thương mại theo số lượng, doanh số: số tiền chiết khấu được điều chỉnh trên hóa đơn của lần mua cuối cùng, kỳ tiếp theo, hoặc lập hóa đơn điều chỉnh kèm bảng kê các hóa đơn cần điều chỉnh.

- Trả lại hàng hóa, dịch vụ: người bán lập hóa đơn điều chỉnh, trừ trường hợp hai bên thỏa thuận người mua lập hóa đơn khi trả hàng.

- Hoàn phí, giảm phí, giảm hoa hồng môi giới bảo hiểm: người bán lập hóa đơn điều chỉnh giao cho khách hàng, ghi rõ số tiền và lý do hoàn/giảm.

- Hủy hoặc chấm dứt giao dịch đối với hóa đơn thu tiền trước trong lĩnh vực bất động sản, xây dựng cơ sở hạ tầng, xây nhà để bán.

- Tổ chức tín dụng, tổ chức cung ứng dịch vụ thanh toán không dùng tiền mặt hoàn phí dịch vụ cho khách hàng.

- Sử dụng thẻ trả trước dịch vụ viễn thông di động: doanh nghiệp viễn thông căn cứ bảng kê để lập hóa đơn điều chỉnh.

- Bán khí thiên nhiên có giá ghi bằng ngoại tệ nhưng thanh toán, lập hóa đơn bằng đồng Việt Nam, khi thanh toán thực tế phát sinh chênh lệch tỷ giá.

Reference: Xuất hóa đơn theo Nghị định 254/2026/NĐ-CP.

Xử lý hóa đơn điều chỉnh lần 2 như thế nào?

Đây cũng là điểm mới Thông tư 91/2026/TT-BTC đáng lưu ý tại khoản 6 Điều 10:

Trường hợp hóa đơn đã lập sai và người bán đã xử lý theo hình thức điều chỉnh hoặc thay thế, nếu sau đó lại phát hiện tiếp hóa đơn sai thì các lần xử lý tiếp theo phải áp dụng cùng hình thức đã chọn ở lần đầu tiên (đã điều chỉnh thì tiếp tục điều chỉnh, đã thay thế thì tiếp tục thay thế).

Quy định này giúp thống nhất cách xử lý, tránh tình trạng doanh nghiệp thay đổi hình thức tùy tiện giữa các lần điều chỉnh.

Bên cạnh đó, Thông tư cũng quy định rõ:

- Trường hợp hóa đơn điện tử được lập không có ký hiệu mẫu số, ký hiệu hóa đơn, số hóa đơn mà bị sai, người bán chỉ được lập hóa đơn điều chỉnh (không được lập hóa đơn thay thế).

- Về giá trị trên hóa đơn điều chỉnh, bắt buộc ghi số dương nếu điều chỉnh tăng, ghi số âm nếu điều chỉnh giảm, đúng với thực tế điều chỉnh.

- Đối với các trường hợp điều chỉnh do chênh lệch tỷ giá khí thiên nhiên, người bán kê khai vào kỳ phát sinh hóa đơn điều chỉnh, người mua kê khai vào kỳ nhận được hóa đơn điều chỉnh.

Khi nào không phải lập văn bản thỏa thuận điều chỉnh hóa đơn?

Theo quy định chung, trước khi điều chỉnh hoặc thay thế hóa đơn sai, nếu người mua là tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì hai bên phải lập văn bản thỏa thuận ghi rõ nội dung sai; nếu người mua là cá nhân, người bán chỉ cần thông báo cho người mua hoặc thông báo trên website (nếu có).

Tuy nhiên, Thông tư 91/2026/TT-BTC quy định người bán không bắt buộc lập văn bản thỏa thuận trong các trường hợp sau:

- Chuyển dữ liệu hóa đơn điện tử theo Bảng tổng hợp dữ liệu hóa đơn điện tử (điểm a.1 khoản 3 Điều 16 Nghị định 254/2026/NĐ-CP);

- Chuyển cơ sở dữ liệu thông tin chi tiết giao dịch theo Bảng thông tin chi tiết giao dịch (điểm a.2 khoản 3 Điều 16 Nghị định 254/2026/NĐ-CP);

- Hoạt động mua bán hàng hóa trên nền tảng thương mại điện tử, nền tảng số khác.

Đây là điểm giúp giảm bớt thủ tục hành chính cho các mô hình kinh doanh trên sàn thương mại điện tử, vốn có tần suất phát sinh hóa đơn lớn và khó thực hiện lập văn bản thỏa thuận cho từng giao dịch.

Điểm mới Thông tư 91/2026/TT-BTC về khen thưởng người tiêu dùng tố giác hành vi không xuất hóa đơn

Một điểm mới Thông tư 91/2026/TT-BTC rất đáng chú ý là cơ chế khen thưởng người tiêu dùng tố giác người bán không lập, không giao hóa đơn. Trình tự, thủ tục khen thưởng như sau:

- Bước 1: Cơ quan thuế tiếp nhận thông tin tố giác từ người tiêu dùng, phân loại để kiểm tra, xác minh.

- Bước 2: Hồ sơ làm căn cứ khen thưởng gồm: tài liệu, chứng cứ về hành vi vi phạm theo Điều 41 Nghị định 254/2026/NĐ-CP. Kết luận kiểm tra hoặc quyết định xử lý vi phạm hành chính về hóa đơn của cơ quan có thẩm quyền, thông tin cá nhân được đề nghị khen thưởng; các tài liệu liên quan khác (nếu có).

- Bước 3: Trên cơ sở hồ sơ nêu trên, cơ quan thuế ban hành quyết định khen thưởng đối với cá nhân cung cấp thông tin đáp ứng điều kiện theo khoản 1 Điều 41 Nghị định 254/2026/NĐ-CP.

See more: Toàn văn Nghị định 254/2026/NĐ-CP.

Điểm mới Thông tư 91/2026/TT-BTC về biện pháp khuyến khích người mua lấy hóa đơn

Song song với cơ chế khen thưởng người tố giác, Thông tư 91/2026/TT-BTC còn bổ sung quy định về biện pháp khuyến khích người mua chủ động lấy hóa đơn khi mua hàng hóa, dịch vụ. Theo đó:

- Người bán hàng hóa, cung cấp dịch vụ, tổ chức cung cấp dịch vụ hóa đơn điện tử và cơ quan thuế sẽ sử dụng cơ sở dữ liệu hóa đơn điện tử để triển khai các biện pháp khuyến khích.

- Cơ quan thuế tổ chức chương trình “hóa đơn may mắn” hàng tháng và cuối năm đối với các hóa đơn điện tử có người mua là người tiêu dùng, trao thưởng bằng tiền; cùng các biện pháp khuyến khích khác.

- Mức kinh phí thực hiện các biện pháp khuyến khích này không quá 150 tỷ đồng/năm.

Đây là một trong những điểm mới Thông tư 91/2026/TT-BTC mang tính đột phá, cho thấy nỗ lực xây dựng thói quen lấy hóa đơn của người tiêu dùng thông qua động lực tài chính, thay vì chỉ dựa vào biện pháp hành chính.

Tiêu chí xác định người nộp thuế có rủi ro cao trong đăng ký sử dụng hóa đơn điện tử

Theo Điều 7 Thông tư 91/2026/TT-BTC, người nộp thuế được xác định có rủi ro cao trong đăng ký sử dụng hóa đơn điện tử nếu thuộc một trong năm tiêu chí sau:

- Chủ sở hữu/người đại diện theo pháp luật, đại diện hộ kinh doanh, cá nhân kinh doanh hoặc chủ doanh nghiệp tư nhân đồng thời là chủ sở hữu hoặc đại diện của một pháp nhân khác đã có kết luận của cơ quan nhà nước có thẩm quyền về hành vi gian lận, mua bán hóa đơn.

- Chủ sở hữu hoặc người đại diện thuộc danh sách có giao dịch đáng ngờ theo Luật Phòng, chống rửa tiền.

- Đăng ký địa chỉ trụ sở chính không có địa chỉ cụ thể theo địa giới hành chính, hoặc đăng ký tại căn hộ chung cư (trừ phần diện tích được phép kinh doanh theo quy định), không áp dụng với cá nhân kinh doanh.

- Người đại diện theo pháp luật hoặc chủ sở hữu đồng thời liên quan đến một pháp nhân đang ở trạng thái ngừng hoạt động nhưng chưa hoàn thành thủ tục chấm dứt hiệu lực mã số thuế, không hoạt động tại địa chỉ đã đăng ký, hoặc có hành vi vi phạm về thuế, hóa đơn, chứng từ theo Thông tư 94/2026/TT-BTC.

- Có dấu hiệu rủi ro khác do cơ quan thuế xác định theo Thông tư 94/2026/TT-BTC, có thông báo cho người nộp thuế biết và giải trình.

Việc nắm rõ năm tiêu chí này giúp doanh nghiệp chủ động rà soát cơ cấu chủ sở hữu, người đại diện pháp luật cũng như địa chỉ đăng ký kinh doanh, tránh rơi vào diện rủi ro cao khi đăng ký sử dụng hóa đơn điện tử.

Hóa đơn điện tử chuyển đổi thành hóa đơn giấy có hiệu lực giao dịch không?

Đây là câu hỏi mà nhiều kế toán thắc mắc khi tìm hiểu điểm mới Thông tư 91/2026/TT-BTC và Nghị định 254/2026/NĐ-CP đi kèm. Căn cứ khoản 4 Điều 5 Nghị định 254/2026/NĐ-CP, hóa đơn điện tử, chứng từ điện tử hợp pháp được chuyển đổi thành hóa đơn, chứng từ giấy trong hai trường hợp:

- Theo yêu cầu của cơ quan kiểm toán, thanh tra, kiểm tra, điều tra và theo quy định pháp luật liên quan;

- Theo nghiệp vụ kinh tế, tài chính phát sinh để phục vụ việc ghi sổ, theo dõi theo quy định pháp luật kế toán.

Điểm cần đặc biệt lưu ý: Hóa đơn chuyển đổi trong trường hợp phục vụ ghi sổ, theo dõi kế toán KHÔNG có hiệu lực để giao dịch, thanh toán, trừ trường hợp hóa đơn điện tử khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu với cơ quan thuế. Đây là quy định kế toán cần khắc sâu để tránh sử dụng sai mục đích hóa đơn giấy đã chuyển đổi, gây rủi ro pháp lý cho doanh nghiệp trong các giao dịch mua bán, thanh toán.

Quy định về bảo quản, lưu trữ hóa đơn, chứng từ điện tử

Theo Điều 5 Nghị định 254/2026/NĐ-CP:

Hóa đơn, chứng từ phải được bảo quản, lưu trữ đảm bảo tính an toàn, bảo mật, toàn vẹn, đầy đủ, không bị thay đổi, sai lệch trong suốt thời gian lưu trữ; đồng thời lưu trữ đúng và đủ thời hạn theo quy định pháp luật kế toán.

Hóa đơn điện tử, chứng từ điện tử được bảo quản dưới dạng thông điệp dữ liệu. Doanh nghiệp được quyền lựa chọn hình thức bảo quản, lưu trữ phù hợp với đặc thù hoạt động, khả năng ứng dụng công nghệ, đáp ứng yêu cầu tại Điều 13 Luật Giao dịch điện tử 2023, và phải sẵn sàng in được ra giấy hoặc tra cứu được khi có yêu cầu.

Riêng đối với hóa đơn do cơ quan thuế đặt in, chứng từ đặt in, tự in:

- Hóa đơn hoặc chứng từ chưa lập được lưu trữ theo chế độ chứng từ có giá;

- Hóa đơn đã lập tại đơn vị kế toán lưu trữ theo quy định kế toán;

- Hóa đơn đã lập tại tổ chức, hộ, cá nhân không phải đơn vị kế toán được bảo quản như tài sản riêng.

Với khối lượng quy định mới cần cập nhật liên tục như trên, không ít doanh nghiệp vừa và nhỏ gặp khó khăn trong việc tự rà soát, xử lý hóa đơn đúng quy định. Đây cũng là lý do doanh nghiệp nên cân nhắc sử dụng full accounting service để được đội ngũ chuyên môn của MAN – Master Accountant Network cập nhật kịp thời các thay đổi pháp lý, đồng thời đảm bảo hóa đơn, chứng từ được xử lý chính xác ngay từ đầu.

Lập hóa đơn điện tử không có mã của cơ quan thuế theo Nghị định 254

Theo Điều 13 Nghị định 254/2026/NĐ-CP:

Doanh nghiệp sử dụng phần mềm để lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ, ký số trên hóa đơn điện tử và gửi cho người mua bằng phương thức điện tử theo thỏa thuận giữa hai bên, đảm bảo phù hợp với quy định pháp luật về giao dịch điện tử.

Đây là quy định nền tảng, thống nhất với các hướng dẫn nghiệp vụ tại Thông tư 91/2026/TT-BTC về xử lý hóa đơn không có mã của cơ quan thuế.

See more: Quy định lập hóa đơn có mã và không có mã của cơ quan thuế.

Conclude

Tóm lại, điểm mới Thông tư 91/2026/TT-BTC xoay quanh nhiều nội dung cốt lõi:

- Quy định chi tiết ba trường hợp xử lý hóa đơn điện tử đã lập sai và cách xử lý điều chỉnh lần 2;

- Cơ chế khen thưởng người tiêu dùng tố giác hành vi không xuất hóa đơn;

- Chính sách khuyến khích người mua lấy hóa đơn với kinh phí tối đa 150 tỷ đồng/năm;

- Tiêu chí xác định người nộp thuế rủi ro cao;

- Quy định hóa đơn chuyển đổi giấy không có hiệu lực giao dịch, thanh toán;

- Cùng với các hướng dẫn về bảo quản, lưu trữ và lập hóa đơn điện tử không có mã của cơ quan thuế.

Để tránh rủi ro về thuế và hóa đơn, kế toán doanh nghiệp nên chủ động rà soát lại toàn bộ quy trình lập, xử lý, lưu trữ hóa đơn điện tử hiện tại, đối chiếu với các quy định mới tại Thông tư 91/2026/TT-BTC và Nghị định 254/2026/NĐ-CP, đồng thời cập nhật kịp thời cho đội ngũ kế toán, bộ phận bán hàng để đảm bảo tuân thủ đúng quy định.

Nếu doanh nghiệp chưa có nguồn lực nội bộ để theo sát các thay đổi pháp lý này, giải pháp thuê dịch vụ kế toán từ các đơn vị chuyên nghiệp, có kinh nghiệm như MAN – Master Accountant Network sẽ giúp giảm tải công việc, hạn chế sai sót khi xử lý hóa đơn điện tử và đảm bảo doanh nghiệp luôn tuân thủ đúng quy định pháp luật mới nhất.

Contact MAN – Master Accountant Network để được hỗ trợ và tư vấn miễn phí!

Contact information MAN – Master Accountant Network

- Address: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- E-mail: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.

Câu hỏi thường gặp về điểm mới Thông tư 91/2026/TT-BTC

Sai tên, địa chỉ, số tiền bằng chữ (không sai mã số thuế, số tiền, thuế suất, hàng hóa) thì chỉ thông báo, không lập lại hóa đơn. Sai mã số thuế, số tiền, thuế suất, tiền thuế, hàng hóa thì được chọn điều chỉnh hoặc thay thế.

Phải áp dụng đúng hình thức đã chọn ở lần đầu (đã điều chỉnh thì tiếp tục điều chỉnh, đã thay thế thì tiếp tục thay thế) được quy định tại Khoản 6 Điều 10.

Không. Miễn lập văn bản thỏa thuận với 3 trường hợp: Chuyển theo Bảng tổng hợp dữ liệu hóa đơn điện tử, Bảng thông tin chi tiết giao dịch và bán hàng qua nền tảng thương mại điện tử hoặc nền tảng số.

Áp dụng hóa đơn điện tử có người mua là người tiêu dùng, quay thưởng hằng tháng và cuối năm; tổng kinh phí khuyến khích không quá 150 tỷ đồng/năm.

Không, trừ hóa đơn khởi tạo từ máy tính tiền có kết nối dữ liệu với cơ quan thuế (khoản 4 Điều 5 Nghị định 254/2026/NĐ-CP). Hóa đơn đã lập sai thì nên chọn thông báo, điều chỉnh hay thay thế?

Đã điều chỉnh hóa đơn một lần, nếu phát hiện sai tiếp thì xử lý thế nào?

Mọi trường hợp điều chỉnh hóa đơn có bắt buộc lập văn bản thỏa thuận không?

Chương trình hóa đơn may mắn áp dụng cho hóa đơn nào và kinh phí bao nhiêu?

Hóa đơn điện tử chuyển đổi sang hóa đơn giấy có dùng để thanh toán được không?