デジタル経済の進展と2026年改正個人所得税法の画期的な改正を背景に、すべての会計士にとって、納税申告支援ソフトウェア(HTKK)を用いた個人所得税申告のプロセスを習得することがこれまで以上に重要になっています。国会で承認された新たな家族手当控除制度に伴い、納税申告支援ソフトウェア(HTKK)の指標もそれに応じて調整されました。

この記事は、税務申告書を正確に提出し、不必要な行政罰を回避するのに役立つよう、上級の税務および会計の専門家と協議して作成されました。

個人所得税政策の変更の概要。

HTKK システムで個人所得税申告書を提出するための手順を詳しく検討する前に、2026 年の納税年度から有効になる主要な変更点を確認する必要があります。

個人控除額:

- 納税者自身の場合:月額 1,550 万 VND に増額されます(前期の 1,100 万 VND から)。

- 扶養家族1人あたり:月額620万VND(440万VNDから)に増額。

累進課税制度では、中間所得層の負担を軽減するために、税率区分の間隔をわずかに調整します。

データ要件: 税務総局は、個人識別番号を納税者番号として全面的に導入し始めており、HTKK システムに極めて正確な入力データを必要としています。

個人所得税申告は毎月提出すべきでしょうか、それとも四半期ごとに提出すべきでしょうか?

企業が個人所得税申告を毎月提出するか四半期ごとに提出するかは、現在適用している付加価値税 (VAT) 申告期間によって決まります。

政令126/2020/ND-CP第8条および第9条の規定によれば、申告期間を決定する原則は次のように実施される。

月次申告

企業は、VAT(付加価値税)の月次申告の資格がある場合、個人所得税の申告を毎月行う必要があります。四半期ごとのVAT申告の条件を満たしていない場合は、自動的に個人所得税の月次申告が義務付けられます。

四半期ごとの宣言

企業は、四半期ごとのVAT申告の条件(前年の総売上高が500億VND以下)を満たす場合、個人所得税を四半期ごとに申告することができます。また、企業は四半期ごとの申告方法を選択する権利を有しますが、納税義務が発生した最初の四半期から申告方法を決定し、適用する必要があります。

したがって、企業は収益と実際の状況に基づき、月次申告と四半期申告のどちらが必要かを積極的に判断する必要があります。申告方法を選択した後は、暦年を通じてその申告方法を一貫して維持する必要があります。

HTKK システムで四半期ごとに個人所得税申告書を提出するための手順。

納税申告書を提出する準備として、HTKK ソフトウェアの最新バージョンをダウンロードしてインストールしてください。

最新の HTKK ソフトウェアを使用して四半期個人所得税申告書 (Circular 80/2021/TT-BTC に基づくフォーム 05/KK-TNCN) を記入する方法の詳細な手順は次のとおりです。

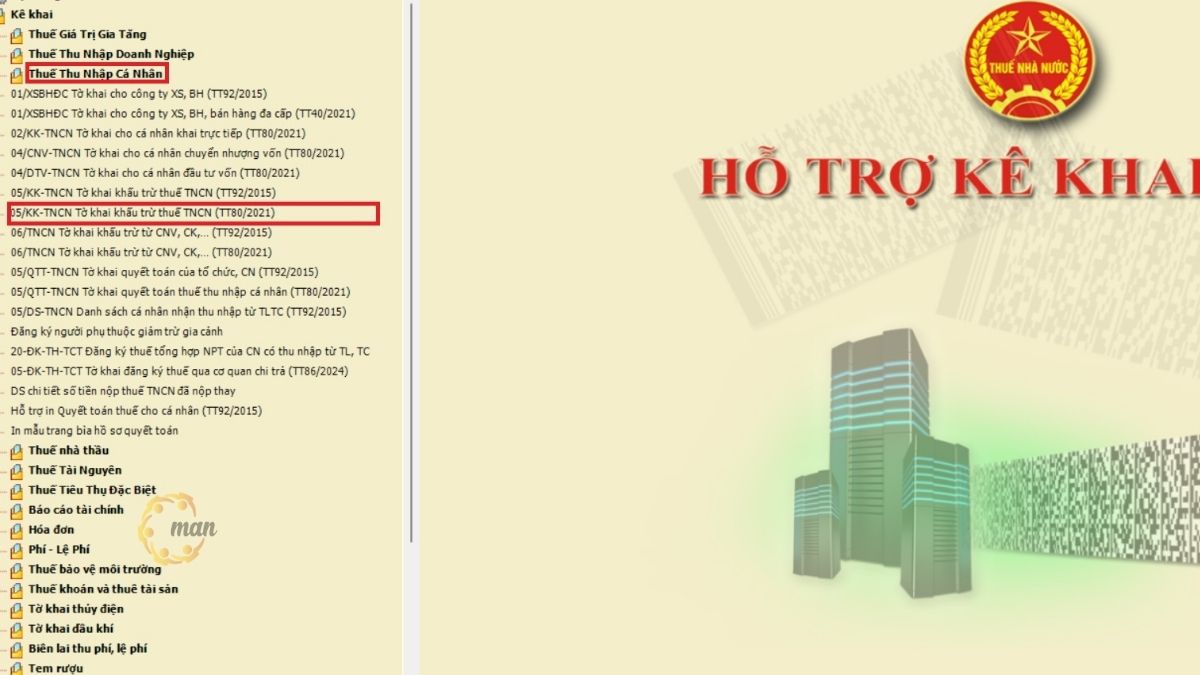

ステップ1 – HTKKにログイン

登録済みの事業体の納税者番号 (TIN) を使用して、HTKK システムの最新バージョンにログインします。

ステップ 2 – 四半期個人所得税控除フォームを選択します。

四半期個人所得税源泉徴収申告書を選択するには、「個人所得税」をクリックし、正しいフォーム「05/KK-TNCN 個人所得税源泉徴収申告書(通達 80/2021)」を選択します。

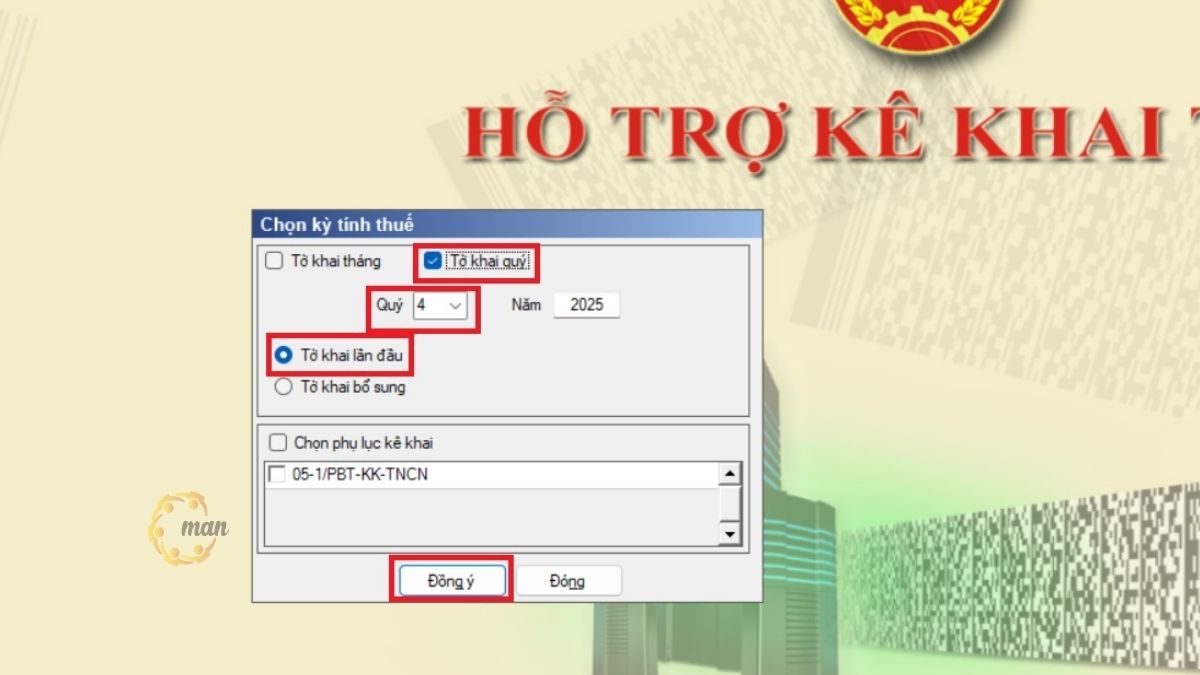

ステップ3 – 四半期ごとの提出期間を選択

次に、「四半期ごとの提出期間」を選択し、最初の提出をクリックして選択し、「同意する」をクリックします。

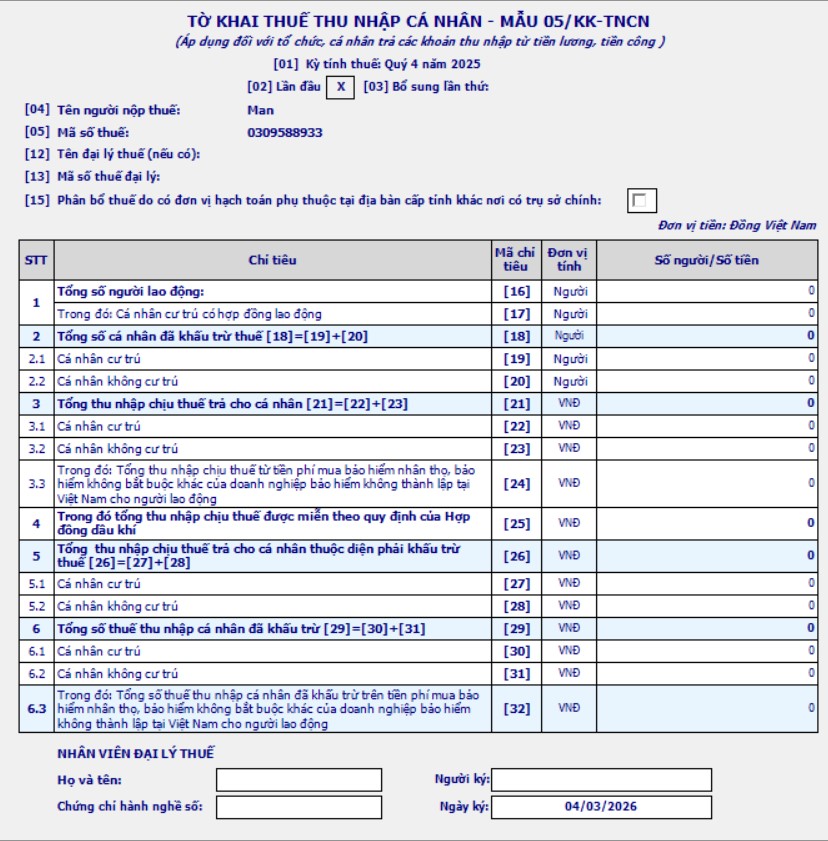

ステップ 4 – 四半期個人所得税申告書の項目の詳細を入力します。

フォーム 05/KK-TNCN を使用して個人所得税申告書を作成する場合、会計士は申告されたデータが正確かつ完全であり、規制に準拠していることを確認するために、次の主要な指標に特別な注意を払う必要があります。

フィールドに入力する方法の詳細は次のとおりです。

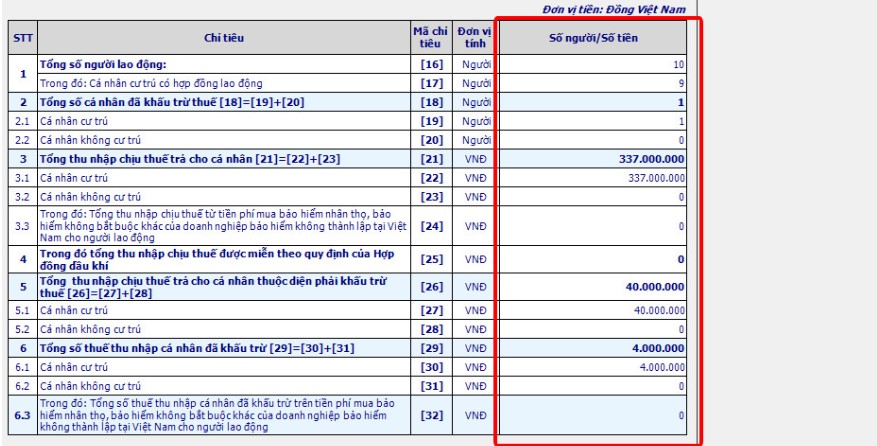

- 指標[16] 従業員総数:申告期間中に組織や個人から支払われる給与や賃金から収入を生み出す個人の総数です。

- 指標[17]労働契約を締結している居住者:当該期間中に支払単位から3ヶ月以上の労働契約を締結し、給与所得や賃金収入を得ている居住者の総数。

注記: 指標[16]のデータは指標[17]に記録された数値以上(≥)でなければならない。

- 指標[18] 控除を受けた個人の総数:計算式[18] = [19] + [20]により算出。申告支援ソフトウェアは、この指標を自動的に計算し、更新します。

- 指標[19] 居住者:当該期間中に給与所得が個人所得税の源泉徴収の対象となった居住者の数を示す。会計担当者は、企業が所得の支払い時に源泉徴収した居住者労働者の数を記録する。

- 指標[20] 非居住者:申告期間中に給与所得および賃金所得が支払主体によって課税控除された非居住者の数を示します。

- 指標[21] 個人に支払われる課税所得総額:式[21] = [22] + [23]により算出。データはソフトウェアによって自動的に集計される。

- 指標[22] - 居住者:期間中に居住者に支払われた給与、賃金および類似の支払いからのすべての課税所得が含まれます。

- 指標[23] - 非居住者:当該期間中に当該事業体が非居住者に支払った給与、賃金および類似の支払いによる課税所得の総額。

- 指標[26]源泉徴収対象となる個人に支払われる課税所得の総額:式[26] = [27] + [28]により算出されます。ソフトウェアは対応するデータを自動的に更新します。

- 指標[27] - 居住者:申告期間に規定された源泉徴収の対象となる居住者に支払われる給与、賃金および給与または賃金の性質を有する所得からの課税所得を反映します。

注記:

- 指標[27]に記録されたデータは、常に指標[22]のデータ以下(≤)でなければならない。

- 指標[22] - 課税所得合計:納税義務の有無にかかわらず、期間中の全従業員の課税所得合計を反映します。

- 指標[27] – 課税対象となる個人の課税所得総額:個人所得税の納税義務を負う労働者の課税所得のみが含まれる。したがって、この指標の値は指標[22]に記録された課税所得総額を超えることはできない。

- 指標[28] - 非居住者:支払主体が非居住者に支払った給与、賃金および類似の支払いからの課税所得を示し、申告期間中に源泉徴収の対象となる。

- 指標[29] – 控除された個人所得税の総額:次の式で算出:[29] = [30] + [31]

この情報は通常、ソフトウェア システムによって自動的にコンパイルされます。

- 指標[30] – 居住者:所得を支払う組織および個人が当該期間に居住者から控除した個人所得税の総額を記録します。これは、申告された四半期/月における居住者労働者の所得から控除された税額です。

- 指標[31] - 非居住者:当該期間中に非居住者の所得から源泉徴収された個人所得税の額を反映する。

ステップ5 – 宣言を保存し、XMLファイルをエクスポートする

HTKK 申告フォームにデータを入力した後、「保存」をクリックし、「XML エクスポート」を選択して、保存したファイルを XML 形式でエクスポートします。

ステップ 6 – オンライン税務ウェブサイトにログインして、納税申告書を提出します。

電子納税ウェブサイトにログイン(https://thuedientu.gdt.gov.vn/etaxnnt/Request会社名とパスワードを入力し、他の納税申告書と同様に送信します。

もっと見る: 最新の個人所得税源泉徴収申告書の記入方法の詳細な説明。

HTKK システムを使用して補足個人所得税申告書を作成します。

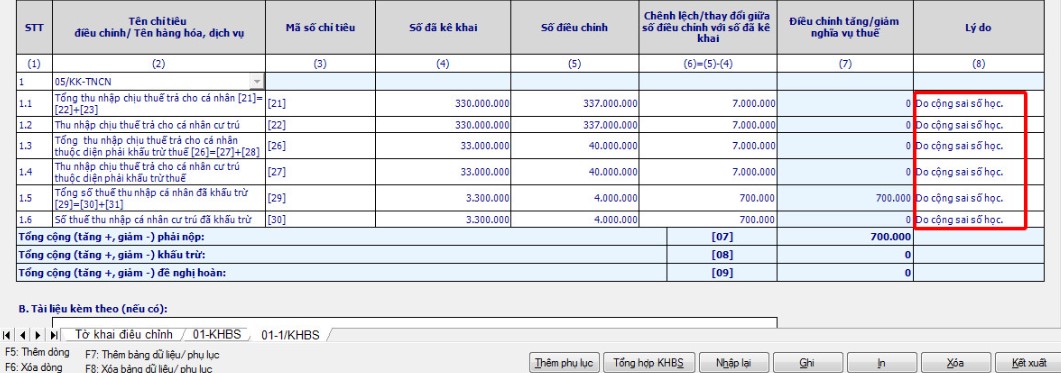

四半期ごとの個人所得税源泉徴収申告書を提出し、正式に受理された後に、訂正が必要な誤りを発見した場合は、補足申告書を作成してください。作成方法の詳細は以下のとおりです。

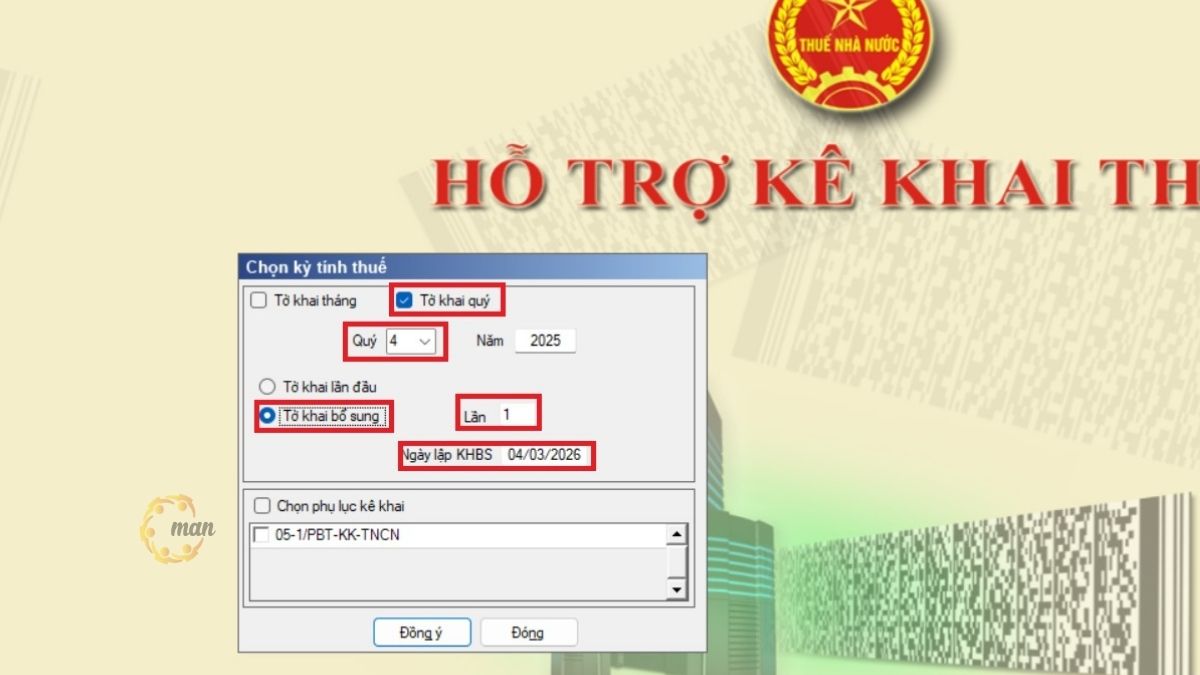

ステップ 1 - ログインして、補足個人所得税の申告期間を選択します。

初回と同様にログイン手続きを行ってください。納税申告期間と申告番号を選択する手順になったら、「納税申告書に追加」を選択し、「同意する」をクリックします。

ステップ 2 – 補足申告書の誤った記入を修正します。

会計担当者は、補足申告書上で不正確な申告内容を直接確認し、修正します。修正が完了したら、「保存」機能を選択して情報を保存すると、システムが自動的にデータを必要に応じて付録01/KHBSおよび01-1/KHBSにまとめます。

ステップ3:補足申告書01/KHBSに情報を入力する

最初に受理された個人所得税申告書の電子取引コードをよく確認し、電子取引コード欄に入力します。

項目 1、2、3、4: ソフトウェアによって自動的に計算されます。

ステップ4 – 付録01-1/KHBSに説明情報を記入する

調整された各項目について、理由または説明を記入してください。

ステップ 5 – XML ファイルをエクスポートし、個人所得税申告書を提出します。

すべての情報を入力したら、「保存」をクリックし、「エクスポート」を選択して、Web サイト上の他の納税申告書と同様に、オンライン送信用の XML ファイルを作成します。 https://thuedientu.gdt.gov.vn/etaxnnt/Request.

HTKK ソフトウェアで個人所得税申告書を提出する場合の申告書提出期限。

HTKK システムで個人所得税申告書を提出する場合、所得を支払う企業および個人は、税金違反に対する行政罰を回避するために、書類の提出期限に特に注意する必要があります。

税務行政法38/2019/QH14(第44条)によれば、納税申告書の提出期限は次のように規定されています。

- 月次申告:納税義務が発生した月の翌月20日まで(例:2026年2月分の確定申告の申告期限は2026年3月20日まで)

- 四半期ごとの納税申告:四半期ごとの納税申告および納付の期限は、納税義務が発生した四半期の翌四半期の最初の月の末日です。(申告日が祝日に当たる場合は、翌営業日に申告が行われます。)

申告期間(月次または四半期ごと)を正しく識別すると、HTKK システムでの個人所得税申告が正確になり、エラーが最小限に抑えられます。

個人所得税の納付期限

個人所得税の納付期限は、対応する期間の納税申告書の提出期限と一致します。

誤りがあり、追加申告が必要な場合は、税務行政法38/2019/QH14第55条第1項に基づき、調整後の納税期間の書類の提出期限が税額差額の支払い期限となります。

フォーム記入時の重要事項:

- 決済に誤りが発見された場合、支払主体は誤りのある月または四半期ごとに補足申告書 05/KK-TNCN を作成し、同時に HTKK ソフトウェアを使用して調整を行う必要があります。

- 給与や賃金の支払いを行う組織および個人のみが個人所得税申告書を提出する必要があります。

期間中に支払いが行われなかった場合、政令 126/2020/ND-CP に規定され、公式書簡 2393/TCT-DNNCN の指示に従って、その月または四半期の納税申告書を提出する必要はありません。

これらの期限と原則を理解することで、企業は HTKK システムで個人所得税申告書を正しく提出することができ、延滞金や税金の滞納のリスクを回避できます。

結論する

HTKKシステムにおける個人所得税の申告を正確かつ適切に行い、罰金のリスクを最小限に抑えるには、確定申告と納税の期限を把握することが不可欠です。たとえ数日遅れただけでも、あるいは納税期間を誤って申告しただけでも、不必要な罰金や延滞金が発生する可能性があります。

したがって、企業は税務行政法38/2019/QH14に規定されている期限を厳守するだけでなく、システムで納税申告書を提出する前に、積極的に給与および賃金データを確認し、調整を行う必要があります。

書類の確認、エラーチェック、個人所得税の申告および納税手続きに関する詳細なアドバイスが必要な場合は、以下を参照してください。 専門的な税務決済サービス 法律の遵守を確保し、税金コストを安全かつ効果的に最適化するための具体的なガイダンスについては、MAN – Master Accountant Network にすぐにお問い合わせください。

連絡先 MAN – マスター会計士ネットワーク

- 住所:ホーチミン市タントゥアン区43番地19A号

- 携帯電話/ザロ: 0903 963 163 – 0903 428 622

- メールアドレス: man@man.net.vn

コンテンツ制作:Mr. レ・ホアン・トゥエン – MAN – Master Accountant Network の創設者兼 CEO、会計、監査、財務コンサルティングの分野で 30 年以上の経験を持つベトナムの CPA 監査人。