Kế toán công trình luôn được xem là “bài toán khó” của ngành xây dựng bởi đặc thù chi phí kéo dài, định mức chặt chẽ và rủi ro thuế cao khi quyết toán. Chỉ cần sai sót nhỏ trong hạch toán chi phí, thời điểm xuất hóa đơn hay quản lý hồ sơ nghiệm thu, doanh nghiệp có thể đối mặt với việc bị loại chi phí, truy thu thuế và phạt chậm nộp. Dựa trên kinh nghiệm thực tế triển khai kế toán cho nhiều dự án xây dựng cùng các quy định pháp lý cập nhật mới nhất. Bài viết này sẽ hướng dẫn bạn toàn bộ quy trình của kế toán công trình từ bóc tách dự toán, tập hợp chi phí, tính giá thành đến kiểm soát rủi ro và quyết toán thuế một cách an toàn, hiệu quả.

Kế toán công trình là gì?

Kế toán công trình là quá trình theo dõi, tập hợp chi phí và tính giá thành cho từng công trình, hạng mục công trình hoặc gói thầu cụ thể. Mục tiêu cốt lõi là xác định chính xác lãi/lỗ của từng dự án dựa trên số liệu thực tế so với dự toán ban đầu.

Không giống kế toán tại các doanh nghiệp thương mại hay dịch vụ, kế toán công trình được tổ chức theo từng dự án, hạng mục cụ thể và tập trung quản lý chặt chẽ các khoản chi cho vật tư, nhân công, máy móc thiết bị cũng như dòng tiền phát sinh trong suốt quá trình thi công. Do đặc thù của hoạt động xây dựng, quy trình kế toán công trình được thiết kế riêng, đòi hỏi cách theo dõi, hạch toán và kiểm soát chi phí khác biệt so với mô hình kế toán thông thường.

Đặc điểm công việc của Kế toán công trình

Trong các doanh nghiệp thi công xây dựng, công việc của Kế toán công trình có những đặc điểm cụ thể như sau:

- Mỗi công trình hoặc hạng mục thi công đều có dự toán trúng thầu riêng, do đó kế toán phải bóc tách và theo dõi chi phí độc lập cho từng dự án, tránh gộp chung số liệu.

- Các khoản mục chi phí trong công trình được xây dựng trên định mức tiêu hao cụ thể, yêu cầu kế toán tính toán và kiểm soát chi phí theo từng yếu tố cấu thành.

- Kế toán công trình tập hợp chi phí hình thành giá thầu căn cứ vào bảng dự toán do bộ phận kỹ thuật cung cấp, từ đó xác định số lượng và giá trị hóa đơn đầu vào phù hợp để hạch toán.

- Giá thành xây dựng thay đổi theo địa điểm thi công, vì đơn giá nhân công, vật tư và ca máy khác nhau giữa các tỉnh, thành phố; kế toán cần áp dụng mức giá đúng theo từng địa bàn.

- Phần lớn công trình xây dựng kéo dài qua nhiều kỳ kế toán, do đó kế toán phải theo dõi chặt chẽ chi phí sản xuất kinh doanh dở dang cho từng công trình, từng giai đoạn.

- Việc xuất kho nguyên vật liệu, công cụ dụng cụ phải bám sát định mức dự toán đã được phê duyệt, nhằm đảm bảo chi phí hợp lý khi quyết toán thuế.

- Khi công trình hoặc hạng mục hoàn thành, kế toán công trình phối hợp lập hồ sơ nghiệm thu, bàn giao và thực hiện xuất hóa đơn đúng thời điểm theo quy định để ghi nhận doanh thu.

Chính những đặc thù về dự toán, định mức chi phí, thời gian thi công kéo dài và yêu cầu kiểm soát hồ sơ chặt chẽ đã khiến kế toán công trình không chỉ dừng lại ở việc ghi nhận số liệu. Từ đây, vai trò của Kế toán công trình được thể hiện rõ qua từng đầu việc cụ thể, gắn trực tiếp với tiến độ thi công, chi phí thực tế và nghĩa vụ thuế của doanh nghiệp xây dựng.

Công việc của một Kế toán công trình bao gồm những gì?

Vị trí kế toán công trình giữ vai trò then chốt trong việc kiểm soát dòng tiền và hiệu quả tài chính của doanh nghiệp xây dựng. Thông qua việc theo dõi sát sao chi phí và doanh thu theo từng dự án, kế toán giúp nhà thầu tối ưu ngân sách, hạn chế rủi ro vượt dự toán và đảm bảo công trình được triển khai đúng cam kết tài chính trong hợp đồng. Vậy trên thực tế, kế toán công trình đảm nhiệm những công việc cụ thể nào?

- Theo dõi, kiểm soát và giám sát tình hình tài chính của từng công trình, hạng mục xây dựng.

- Phân tích, bóc tách và tổng hợp chi phí nguyên vật liệu đầu vào theo từng giai đoạn thi công, từng hạng mục cụ thể.

- Cập nhật tiến độ thực hiện công trình và đối chiếu thường xuyên với kế hoạch ngân sách đã phê duyệt.

- Thực hiện phân bổ chi phí và tính giá thành cho từng hạng mục, từng giai đoạn của dự án.

- Quản lý ngày công lao động, lập bảng lương và theo dõi chi phí nhân công tại công trường.

- Kiểm tra, rà soát tính hợp lệ, hợp pháp của chứng từ kế toán phát sinh trong quá trình thi công.

- Tổ chức lưu trữ sổ sách, chứng từ công trình khoa học, đầy đủ và tuân thủ đúng quy định pháp luật.

- Đánh giá, theo dõi giá trị các hạng mục thi công dở dang để phục vụ công tác tính giá thành và báo cáo tài chính.

- Thực hiện hạch toán nghiệm thu, lập và gửi các báo cáo liên quan theo yêu cầu quản lý.

- Phối hợp lập hồ sơ nghiệm thu, hồ sơ quyết toán công trình với chủ đầu tư.

- Tổng hợp chi phí và doanh thu để xác định kết quả lãi – lỗ của từng công trình.

- Thu thập, quản lý hóa đơn đầu vào và chuẩn bị hồ sơ giải trình khi có thanh tra, kiểm tra hoặc quyết toán thuế.

- Thay mặt doanh nghiệp làm việc với cơ quan Nhà nước trong phạm vi nghiệp vụ kế toán khi cần thiết.

- Lập các báo cáo tài chính và báo cáo quản trị theo tháng, quý, năm để phục vụ công tác điều hành của lãnh đạo.

Như vậy có thể thấy, khối lượng công việc của kế toán công trình không chỉ dừng lại ở việc ghi nhận số liệu mà còn bao trùm toàn bộ vòng đời của một dự án xây dựng từ khâu chuẩn bị, thi công cho đến nghiệm thu, quyết toán. Để kiểm soát tốt chi phí, hạn chế rủi ro thuế và đảm bảo số liệu tài chính phản ánh đúng thực tế, kế toán cần thực hiện công việc này theo một quy trình bài bản, chặt chẽ và đúng chuẩn nghiệp vụ. Phần tiếp theo sẽ giúp bạn nắm rõ quy trình thực hiện kế toán công trình chi tiết, áp dụng hiệu quả trong thực tế doanh nghiệp.

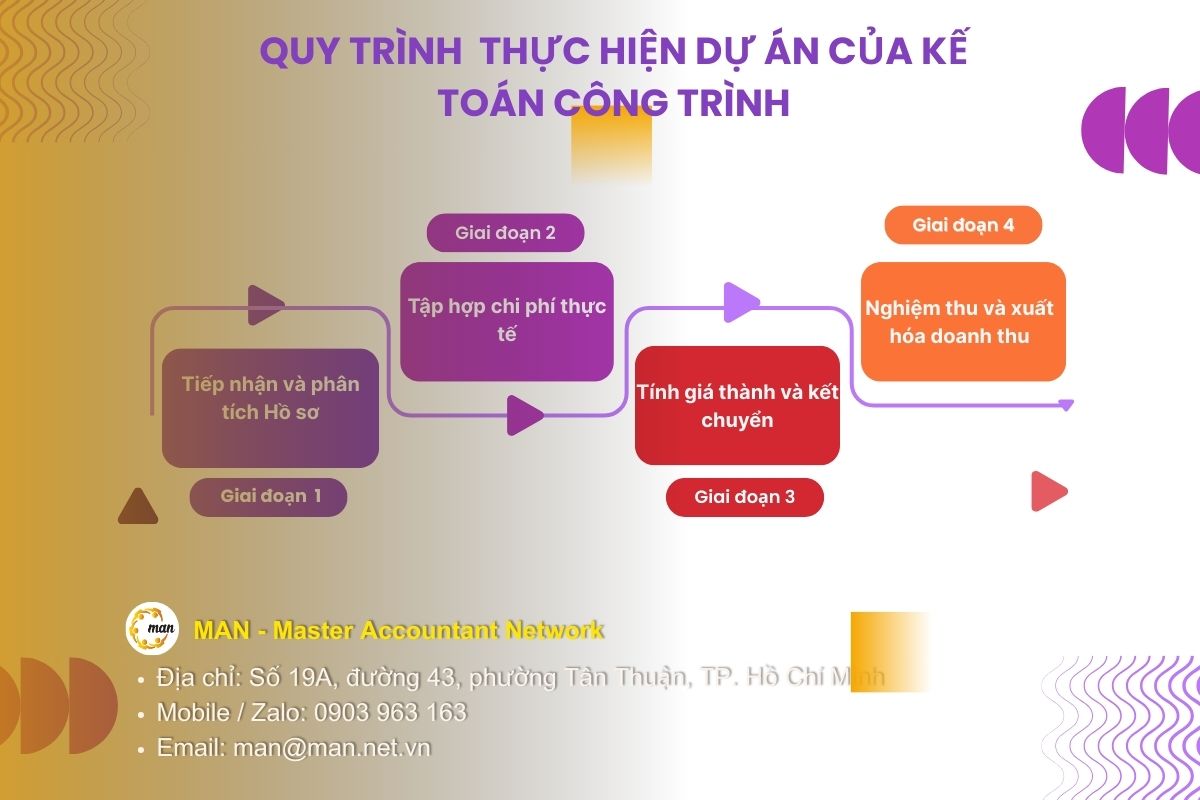

Quy trình thực hiện dự án của một Kế toán công trình

Để kiểm soát chặt chẽ chi phí, hạn chế rủi ro thuế và đảm bảo số liệu phản ánh đúng thực tế thi công, kế toán công trình cần tuân thủ một quy trình làm việc xuyên suốt từ khi tiếp nhận hồ sơ dự án đến khi nghiệm thu, quyết toán. Quy trình này không chỉ giúp theo dõi chính xác từng khoản chi phát sinh mà còn tạo cơ sở đối chiếu với dự toán và hợp đồng xây dựng. Cụ thể, nghiệp vụ kế toán công trình thường được triển khai qua các giai đoạn chính sau.

Giai đoạn 1: Tiếp nhận và Phân tích Hồ sơ

Trước khi công trình khởi công, kế toán phải có trong tay là Hợp đồng kinh tế và Bản dự toán chi tiết.

Phân tích hợp đồng:

- Xác định tổng giá trị (có VAT và không VAT).

- Thời hạn thi công và các mốc nghiệm thu thanh toán.

- Tỷ lệ giữ lại bảo hành công trình (thường là 5%).

Kế toán công trình dựa vào bảng Tổng hợp kinh phí để xác định hạn mức chi phí:

- Vật tư: Cần bao nhiêu tấn thép, khối cát, bao xi măng?

- Nhân công: Tổng quỹ lương cho công trình này là bao nhiêu?

- Máy thi công: Chi phí ca máy, dầu mỡ, thuê máy ngoài.

Giai đoạn 2: Tập hợp chi phí thực tế

Đây là giai đoạn chiếm nhiều thời gian nhất của kế toán công trình.

Chi phí nguyên vật liệu trực tiếp (TK 621)

Vật tư thường chiếm 60-70% giá thành. Có hai hình thức mua hàng:

- Mua hàng xuất thẳng: Mua từ nhà cung cấp chở thẳng đến công trường. Bút toán Nợ TK 621, nợ TK 133 / Có TK 331.

- Mua hàng nhập kho: Lưu kho tại công ty rồi xuất dần. Bút toán nhập kho Nợ TK 152 / Có TK 331, bút toán xuất kho Nợ TK 621 / Có Tk 152 (chi tiết theo từng công trình).

Chi phí Nhân công trực tiếp (TK 622)

Để chi phí lương được coi là chi phí hợp lý, kế toán cần chuẩn bị:

- Hợp đồng lao động (thời vụ hoặc chính thức).

- Bảng chấm công tại công trường có xác nhận của tổ trưởng/kỹ sư.

- Danh sách căn cước công dân của công nhân.

- Hạch toán: Nợ TK 622 (hoặc 154) / Có TK 334.

Chi phí máy thi công (TK 623)

Bao gồm chi phí nhiên liệu, khấu hao máy móc hoặc chi phí thuê máy bên ngoài.

- Khấu hao: Nợ TK 6234 / Có TK 214.

- Nhiên liệu (Xăng dầu): Nợ TK 6232 / Có TK 111, 112, 331.

Chi phí sản xuất chung (TK 627)

Các chi phí như: Điện nước tại lán trại, lương cán bộ kỹ thuật, chi phí bảo hộ lao động…

- Hạch toán: Nợ TK 627 / Có TK 111, 112, 153, 334…

Sau khi toàn bộ chi phí thực tế phát sinh tại công trình đã được tập hợp đầy đủ, phân loại đúng theo từng khoản mục và hạch toán chính xác theo từng công trình hoặc hạng mục, bước tiếp theo kế toán cần thực hiện là tổng hợp và xử lý số liệu để xác định giá thành thực tế. Đây là giai đoạn mang tính quyết định, giúp doanh nghiệp đánh giá hiệu quả thi công, kiểm soát chênh lệch so với dự toán và làm cơ sở để kết chuyển chi phí, ghi nhận giá vốn theo đúng quy định Kế toán – Thuế.

Giai đoạn 3: Tính giá thành và Kết chuyển

Cuối kỳ kế toán hoặc khi công trình hoàn thành, thực hiện các bước:

- Kết chuyển chi phí khi đó bút toán Nợ TK 154 / Có TK 621, 622, 623, 627.

- Tính giá thành:

|

Tổng giá thành = Chi phí dở dang đầu kỳ + Chi phí phát sinh trong kỳ – Chi phí dở dang cuối kỳ. |

- Kết chuyển cuối năm giá vốn khi đó bút toán Nợ TK 632 / Có TK 154.

Sau khi toàn bộ chi phí đã được tập hợp, phân bổ và kết chuyển để xác định giá thành thực tế của công trình hoặc hạng mục, đây mới chỉ là bước hoàn tất về mặt chi phí nội bộ. Để giá trị này được ghi nhận chính thức trên sổ sách kế toán và phát sinh nghĩa vụ thuế, doanh nghiệp cần chuyển sang giai đoạn tiếp theo giai đoạn nghiệm thu khối lượng hoàn thành và xuất hóa đơn ghi nhận doanh thu theo đúng thời điểm quy định.

Giai đoạn 4: Nghiệm thu và xuất hóa đơn doanh thu

Thời điểm xuất hóa đơn đối với xây dựng là thời điểm nghiệm thu, bàn giao hạng mục hoặc toàn bộ công trình (không phụ thuộc vào việc đã thu được tiền hay chưa). Khi đó, ghi nhận doanh thu Nợ TK 131 / Có TK 511, Có TK 3331.

Tuy nhiên, việc hoàn thiện đúng quy trình kế toán công trình từ khâu tập hợp chi phí, tính giá thành đến nghiệm thu và xuất hóa đơn chưa phải là điểm dừng cuối cùng. Trong thực tế, chỉ cần một sai sót nhỏ về thuế GTGT, định mức vật tư hay hồ sơ nghiệm thu cũng có thể khiến toàn bộ chi phí đã ghi nhận bị loại khi quyết toán. Chính vì vậy, bên cạnh nghiệp vụ kế toán, doanh nghiệp xây dựng cần đặc biệt chú trọng đến công tác kiểm soát thuế và quản trị rủi ro trong suốt quá trình thi công.

Kiểm soát Thuế và rủi ro trong xây dựng

Trong lĩnh vực xây dựng, rủi ro về thuế và hồ sơ pháp lý luôn tiềm ẩn nếu doanh nghiệp không kiểm soát chặt chẽ ngay từ đầu. Việc nắm rõ các quy định về thuế GTGT, quản lý chi phí theo định mức và chuẩn bị đầy đủ hồ sơ quyết toán không chỉ giúp doanh nghiệp tránh bị truy thu, loại chi phí mà còn bảo vệ số liệu kế toán khi cơ quan thuế thanh tra, kiểm tra. Dưới đây là những nội dung trọng tâm mà kế toán công trình cần đặc biệt lưu ý để chủ động kiểm soát thuế và hạn chế rủi ro trong quá trình thi công.

Thuế GTGT vãng lai (Ngoại tỉnh)

Theo Thông tư 80/2021/TT-BTC, nếu công trình tại tỉnh khác nơi đóng trụ sở, doanh nghiệp phải nộp thuế GTGT vãng lai (thường là 1% trên doanh thu chưa thuế). Số thuế này sẽ được trừ vào số thuế phải nộp tại trụ sở chính.

Quản lý vật tư “ảo” và vượt định mức

Cơ quan thuế thường so sánh bảng xuất kho thực tế với dự toán.

- Nếu xuất thừa: Chi phí bị loại.

- Nếu xuất thiếu: Có thể bị nghi ngờ mua bán hóa đơn hoặc công trình không đảm bảo chất lượng.

- Giải pháp: Luôn đối chiếu số liệu hàng tháng giữa kế toán và kỹ sư để điều chỉnh hồ sơ kịp thời.

Hồ sơ quyết toán Thuế cần những gì?

Để bảo vệ số liệu trước đoàn kiểm tra, bạn cần sắp xếp theo từng bộ hồ sơ công trình:

- Hợp đồng, phụ lục hợp đồng.

- Hồ sơ thiết kế, dự toán phê duyệt.

- Nhật ký thi công.

- Biên bản nghiệm thu khối lượng, biên bản xác nhận khối lượng hoàn thành.

- Hồ sơ quyết toán A-B.

Kết luận

Kế toán công trình không chỉ dừng lại ở việc ghi nhận chi phí hay lập báo cáo, mà là quá trình quản trị toàn diện từ dự toán, thi công đến nghiệm thu và quyết toán thuế. Trong bối cảnh chính sách thuế và hóa đơn ngày càng chặt chẽ. Việc hiểu đúng và làm đúng ngay từ đầu sẽ giúp doanh nghiệp xây dựng kiểm soát chi phí hiệu quả, hạn chế rủi ro pháp lý và bảo toàn lợi nhuận cho từng công trình. Nếu doanh nghiệp đang gặp khó khăn trong việc tổ chức hồ sơ, kiểm soát chi phí hoặc cần rà soát lại số liệu trước khi quyết toán, việc chủ động trao đổi với MAN – Master Accountant Network sẽ là giải pháp an toàn và tiết kiệm thời gian. Đừng để những sai sót nhỏ trong kế toán công trình trở thành rủi ro lớn cho doanh nghiệp về sau.

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, đường 43, phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

Phụ trách sản xuất nội dung bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network, Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm trong ngành Kế toán, Kiểm toán và Tư vấn Tài chính.

Câu hỏi thường gặp về Kế toán công trình

Công trình dở dang kéo dài 3 năm thì theo dõi thế nào?

Bạn treo toàn bộ chi phí trên TK 154. Mỗi năm vẫn phải thực hiện kiểm kê khối lượng dở dang để xác định giá trị tồn kho trên Bảng cân đối kế toán. Không kết chuyển sang TK 632 nếu chưa nghiệm thu giai đoạn hoặc toàn bộ.

Chi phí nhân công thuê ngoài không có hóa đơn thì làm sao?

Doanh nghiệp có thể lập hợp đồng giao khoán với cá nhân hoặc nhóm nhân công. Nếu tổng thu nhập > 2 triệu/lần hoặc tháng thì phải khấu trừ 10% thuế TNCN trước khi chi trả.

Có được xuất hóa đơn thấp hơn giá trị hợp đồng không?

Có, nếu khối lượng thi công thực tế ít hơn so với dự kiến ban đầu. Điều này thể hiện qua biên bản nghiệm thu khối lượng thực tế.

Ban biên tập MAN – Master Accountant Network