Подготовка финансовой отчетности является важнейшим этапом, определяющим прозрачность, надежность и эффективность управления каждого предприятия в 2026 году. В это время бухгалтерское регулирование становится все более строгим, а внедрение международных стандартов, таких как МСФО, активно продвигается во Вьетнаме под руководством Министерства финансов. Данная статья предоставляет всестороннее руководство, начиная с определения применимой системы бухгалтерского учета и 7-этапного процесса подготовки профессиональной финансовой отчетности, заканчивая онлайн-подачей через электронную налоговую систему, а также описывая распространенные ошибки и штрафы, которых следует избегать. Если предприятия хотят обеспечить точность данных, соблюдать законодательство и оптимизировать свою ценность в глазах банков и инвесторов, это незаменимое руководство.

Правила, которые следует учитывать при составлении финансовой отчетности.

Для составления финансовой отчетности, соответствующей нормативным требованиям и обеспечивающей прозрачность, предприятиям необходимо четко понимать основную информацию, которая должна быть представлена. Эта информация не только отражает общую финансовую картину, но и служит основой для оценки стабильности и эффективности деятельности предприятия регулирующими органами, инвесторами и банками.

В финансовых отчетах должна содержаться информация о:

- Активы: Все ресурсы, которыми предприятие управляет и которые использует на момент составления отчета.

- Обязательства: Финансовые обязательства, которые возникают и за которые предприятие несет ответственность.

- Собственный капитал: Остаточная стоимость, принадлежащая собственнику после вычета обязательств.

- Доходы и прочие поступления: статьи, увеличивающие экономические выгоды в течение отчетного периода.

- Производственные и хозяйственные расходы и прочие расходы: статьи, которые уменьшают экономическую выгоду в ходе деятельности.

- Результаты деятельности предприятия (прибыль или убыток) и распределение прибыли после уплаты налогов.

- Денежные потоки: приток и отток денежных средств от операционной деятельности, инвестиций и финансирования.

Помимо основных критериев, предприятиям необходимо добавить следующее:

- Чётко объясните характер представленных предметов.

- Опишите учетную политику, применяемую при регистрации экономических операций.

- Уточните любые необычные колебания между менструальными циклами.

Требования к принципам составления и представления документов:

- Отчет должен быть подготовлен в установленный законом срок.

- Данные должны быть ясными, прозрачными, легко понятными и высоконадежными.

- Финансовая информация должна непрерывно отражаться в разных периодах, обеспечивая сопоставимость данных.

- Отчет должен основываться на данных бухгалтерского учета с закрытым счетом и строго соответствовать принципам и методам, предписанным действующими нормативными актами.

- Представление информации должно быть единообразным во всех отчетных периодах.

- В случае каких-либо изменений в методологии или представлении информации компания должна предоставить полное объяснение и четко указать причины внесенных корректировок.

См. также: Услуги по финансовой отчетности

Важность составления финансовой отчетности.

Подготовка финансовой отчетности — это процесс сбора данных из подробных бухгалтерских записей и главной книги для представления финансового положения, результатов деятельности и движения денежных средств предприятия за отчетный период.

2026 год знаменует собой важный поворотный момент, поскольку многие предприятия начинают пилотные проекты или обязаны перейти на Международные стандарты финансовой отчетности (МСФО). Точная финансовая отчетность помогает предприятиям:

- Избегайте административных штрафов за нарушения налогового и бухгалтерского учета.

- Предоставление достоверных данных банкам и инвесторам для привлечения капитала.

- Это помогает руководству получить объективное представление о состоянии компании, чтобы своевременно корректировать стратегии.

Применимая правовая база и система бухгалтерского учета

Для составления финансовой отчетности в соответствии с нормативными актами бухгалтерам необходимо четко определить, какой правовой документ применяется к их бизнесу:

- Циркуляр 200/2014/TT-BTC: Применяется ко всем видам бизнеса, особенно к крупным предприятиям, требующим детальной документации и систем бухгалтерского учета.

- Циркуляр 133/2016/TT-BTC: Бухгалтерский режим для малых и средних предприятий (МСП), ориентированный на простоту и эффективность.

- Циркуляр 132/2018/TT-BTC: Специальные указания для микропредприятий, в которых отсутствуют многие сложные отчеты, такие как отчет о движении денежных средств.

Примечание 2026 года: Компаниям, акции которых котируются на бирже, и предприятиям с иностранными инвестициями следует обратить внимание на план внедрения новых вьетнамских стандартов финансовой отчетности (VFRS), которые постепенно приближаются к полному соответствию МСФО.

Что включает в себя полный комплект финансовой отчетности?

В зависимости от действующих правил, комплект документов для составления финансовой отчетности будет включать:

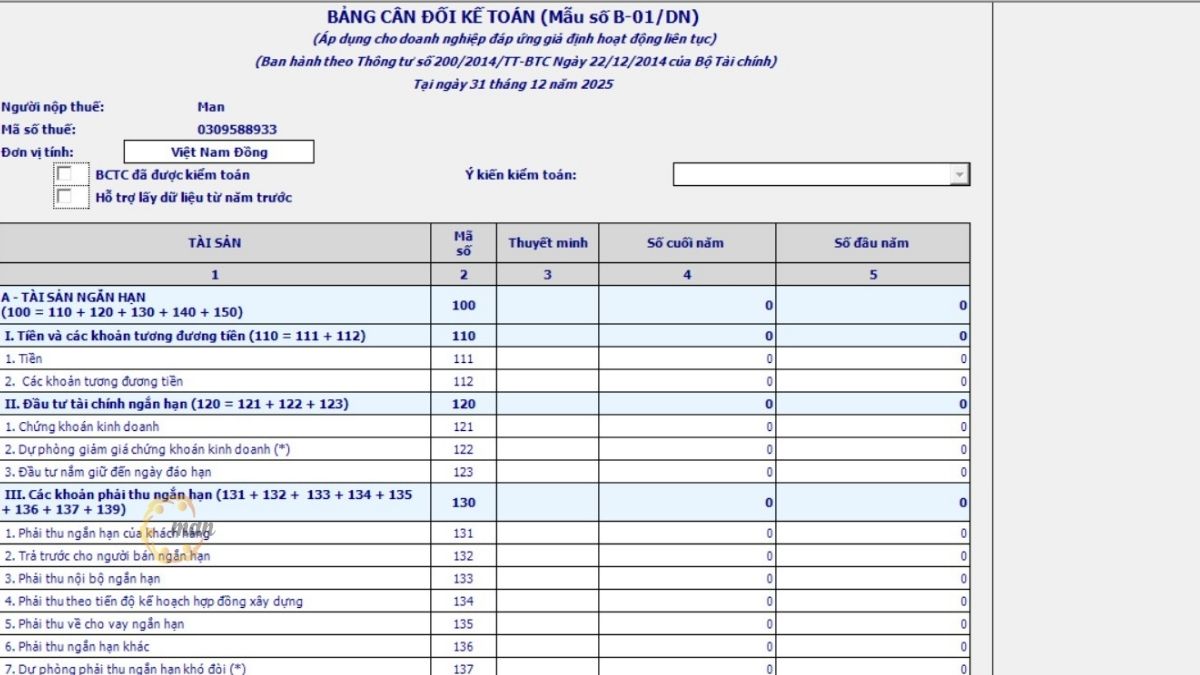

- Финансовая отчетность (баланс): представляет собой обзор стоимости активов и обязательств на определенный момент времени.

- Отчет о прибылях и убытках: представляет выручку, расходы и прибыль за отчетный период.

- Отчет о движении денежных средств: объясняет колебания денежных средств от операционной деятельности, инвестиций и финансирования.

- Примечания к финансовой отчетности: Предоставьте подробную информацию об учетной политике и объясните существенные финансовые колебания.

- Пробный баланс: (Обязателен для предприятий, подающих заявки в соответствии с Циркуляром 133/2016/TT-BTC).

Руководство по составлению профессиональной финансовой отчетности.

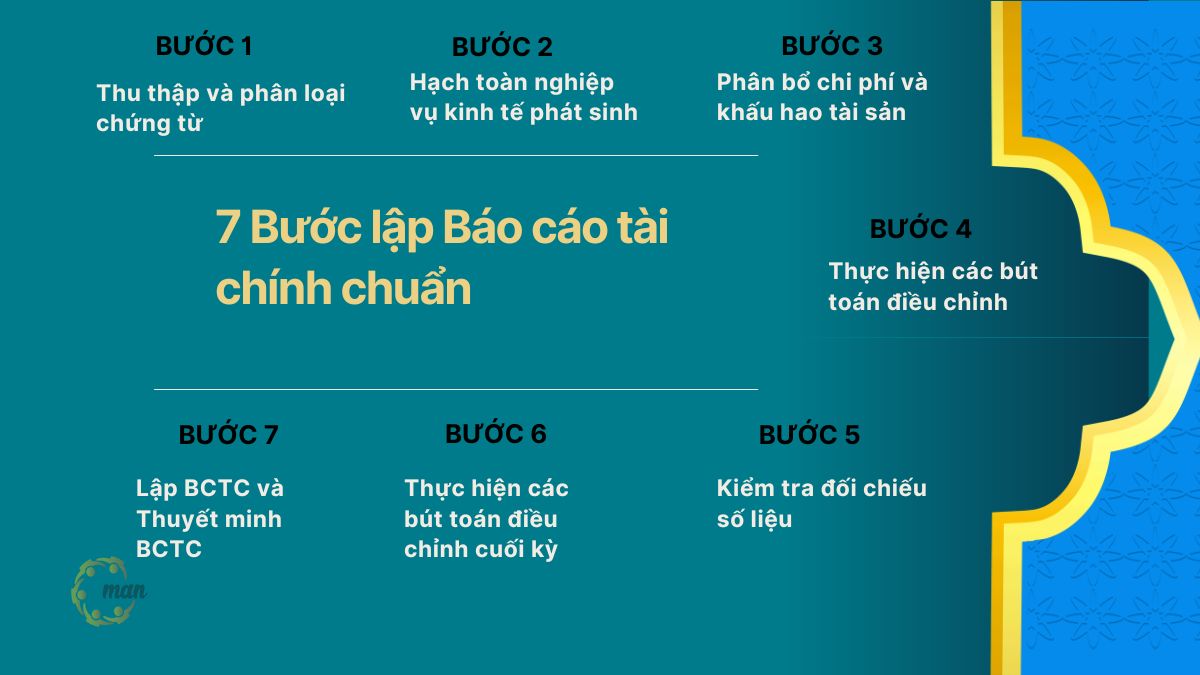

Для обеспечения точной и логичной подготовки финансовой отчетности и минимизации риска ошибок предприятиям необходимо следовать систематическому процессу, начиная с первоначальной обработки документов и заканчивая составлением и завершением окончательных пояснительных записок. Ниже приведены конкретные шаги по подготовке профессиональной финансовой отчетности, которые бухгалтеры должны последовательно выполнять и тщательно контролировать на каждом этапе.

Шаг 1 – Сбор и классификация документов

Это основа подготовки финансовой отчетности. Бухгалтеры должны собрать все входящие и исходящие счета-фактуры, квитанции, платежные поручения, дебетовые и кредитовые уведомления из банков. Перед внесением данных необходимо убедиться в «обоснованности, действительности и законности» каждого счета-фактуры.

Шаг 2 – Регистрация совершенных экономических транзакций.

После завершения сортировки и проверки документов бухгалтер приступает к процессу регистрации бухгалтерских данных.

В частности, экономические операции будут отражаться в подробных и сводных бухгалтерских записях в соответствии с действующей системой бухгалтерского учета и стандартами бухгалтерского учета. Бухгалтерский учет должен гарантировать, что операции точно отражают их характер, соответствуют законодательным нормам и правдиво и полно отражают фактическую деятельность предприятия.

Этот процесс можно выполнить с помощью Excel в случае малых предприятий или с помощью специализированного бухгалтерского программного обеспечения для повышения точности, уменьшения количества ошибок и улучшения эффективности обработки данных.

Шаг 3 – Распределение затрат и амортизация активов

Для обеспечения надлежащего признания затрат в отчетном периоде и их распределения предприятиям необходимо выполнить следующие шаги:

Во-первых, предоплаченные расходы, такие как аренда офиса в рассрочку, страховые взносы, расходы на капитальный ремонт и т. д., должны распределяться постепенно в течение фактического периода получения прибыли, избегая учета всей суммы за один период, что исказит результаты деятельности.

Для основных средств предприятиям необходимо определить соответствующий метод амортизации (прямолинейный, метод уменьшающегося остатка, метод, основанный на объеме производства и т. д.) с учетом характеристик использования актива и положений Циркуляра 45/2013/TT-BTC (или любого заменяющего документа, если таковой имеется). Выбранный метод должен обеспечивать согласованность между периодами и точно отражать экономическую амортизацию актива.

При использовании бухгалтерского программного обеспечения бухгалтерам необходимо вносить полную информацию о первоначальной стоимости, сроке полезного использования и дате начала амортизации или распределения расходов в соответствующие модули. Одновременно следует создать отдельную таблицу в Excel для отслеживания амортизации и распределения предоплаченных расходов. Регулярное сравнение данных программного обеспечения с внешней таблицей отслеживания поможет минимизировать ошибки и позволит своевременно вносить корректировки в случае возникновения расхождений.

Для предприятий, специализирующихся на производстве, строительстве или управлении проектами, подробная таблица распределения затрат в Excel может быть необходима для улучшения внутреннего управления и более детального отслеживания каждого компонента затрат.

Конкретно:

- Прямые затраты, такие как заработная плата, страхование (социальное обеспечение, медицинское страхование), стоимость услуг сторонних организаций и т. д., должны быть четко распределены по каждому коду продукта, контракту или проекту для обеспечения точности расчета затрат.

- Косвенные затраты, такие как расходы на управление бизнесом, затраты на продажи и т. д., должны быть надлежащим образом распределены между каждым отделом, подразделением или центром затрат для облегчения анализа эффективности.

Правильное распределение и амортизация не только помогают финансовой отчетности точно отражать финансовое положение, но и способствуют контролю затрат и принятию более точных оперативных решений со стороны руководства.

Шаг 4 – Внесение корректирующих записей

Перед закрытием бухгалтерских книг и подготовкой финансовой отчетности бухгалтерам необходимо заблаговременно проверить, проанализировать и внести необходимые корректирующие записи, чтобы убедиться, что цифры точно и достоверно отражают финансовое положение. В частности:

- Переоценка валютных колебаний в конце периода: определение и отражение денежных статей, выраженных в иностранной валюте по обменному курсу на конец года, и учет валютных прибылей/убытков в соответствии с действующими правилами.

- Создание резервов на сомнительные долги: необходимо провести анализ и полную регистрацию таких статей, как сомнительная дебиторская задолженность, обесценение запасов, обесценение торговых ценных бумаг или инвестиционные убытки и т. д. Резервы должны быть основаны на четких основаниях и подкреплены полной документацией.

- Учет расходов, подлежащих начислению авансом за финансовый год: Для расходов, которые были понесены, но еще не оплачены, начисление должно производиться авансом, например, 13-я зарплата, премия к празднику Тет, плата за аудит в конце года, арендная плата, коммунальные услуги, сырье или плата за регулярные услуги.

- Корректировка незаработанной выручки: Проанализируйте временно признанные статьи выручки (например, рекламные программы, программы лояльности для клиентов, долгосрочные договоры на оказание услуг и т. д.), чтобы определить долю выручки, подлежащую признанию в отчетном периоде, и произведите соответствующие переводы.

- Выполняйте проводки по переклассификации: Обеспечьте точное отражение характера и сроков в финансовой отчетности, включая переклассификацию инвестиций, корректировку овердрафтов, классификацию краткосрочных и долгосрочных обязательств, а также переклассификацию кредитов в соответствии с оставшимся сроком их действия.

- Исправление ошибок (при их обнаружении): Если в процессе бухгалтерского учета обнаружены ошибки, необходимо незамедлительно внести корректирующие записи до составления финансовой отчетности, чтобы избежать проблем с точностью и соблюдением законодательства.

Выполнение этих шагов по проверке и корректировке обеспечит точное отражение реального положения компании в бухгалтерской отчетности на конец отчетного периода, минимизируя риски при урегулировании налоговых споров или проведении независимых аудитов.

Шаг 5 – Проверка и сравнение данных

После завершения регистрации всех транзакций бухгалтерам необходимо провести всесторонний анализ данных для обеспечения их точности и согласованности, прежде чем составлять финансовую отчетность.

- Сравните подробную и сводную бухгалтерские книги по каждому счету, чтобы убедиться в совпадении операций и конечного баланса.

- Проверяйте остатки по ключевым счетам, таким как дебиторская задолженность, кредиторская задолженность, денежные средства, банковские депозиты, запасы и т. д., чтобы оперативно выявлять расхождения или занижение данных.

- Для обеспечения точного отражения бухгалтерских данных в реальности необходимо проводить перекрестную сверку с соответствующими записями и отчетами, включая: отчеты по дебиторской и кредиторской задолженности, ведомости заработной платы, кассовую книгу, инвентарные записи, выписки из банковских счетов и т. д.

- Незамедлительно, до закрытия бухгалтерских книг, устраните и скорректируйте любые расхождения (если таковые имеются), чтобы избежать влияния на точность окончательной финансовой отчетности.

Этот этап проверки выступает в качестве «заключительного контрольного уровня», помогая минимизировать риск ошибок и гарантировать, что данные пригодны для включения в отчет.

Шаг 6 – Выполните заключительные проводки по итогам года.

Выполните бухгалтерские проводки для переноса остатков счетов типа 5–9 на счет 911 (Определение результатов деятельности).

- Дебетовый счет 511 / Кредитовый счет 911.

- Дебетовый счет 911 / Кредитовые счета 632, 641, 642…

Для предприятий, у которых возникает обязанность по уплате корпоративного налога на прибыль, бухгалтеру необходимо сначала произвести перевод средств для определения прибыли, рассчитать сумму налога к уплате и отразить дополнительные проводки для признания понесенных налогов и налоговых расходов. Затем перевод средств повторяется для получения окончательной суммы прибыли.

- Рассчитайте сумму налога на прибыль предприятия к уплате (дебет счета 821 / кредит счета 3334).

Шаг 7 – Подготовка финансовой отчетности и пояснительных примечаний к финансовой отчетности.

После того как все бухгалтерские данные проверены и подтверждены на предмет точного и полного отражения всех операций, произошедших в течение периода, бухгалтер переходит к этапу агрегирования для подготовки финансовой отчетности. Это этап переноса данных из бухгалтерской системы в установленные формы отчетности.

Согласно Циркуляру 200/2014/TT-BTC, данный режим финансовой отчетности распространяется на предприятия всех секторов и видов деятельности, независимо от размера. Следовательно, строгое соблюдение структуры форм и принципов представления информации является обязательным.

В тех случаях, когда предприятия используют Excel для ведения бухгалтерского учета, бухгалтерам приходится полагаться на пробный баланс для сбора данных и вручную заполнять каждый пункт в отчете о финансовом положении, отчете о прибылях и убытках и связанных с ними формах. Этот процесс требует высокой степени тщательности, чтобы избежать расхождений между общими активами и общими обязательствами, а также между прибылью до налогообложения и прибылью после налогообложения.

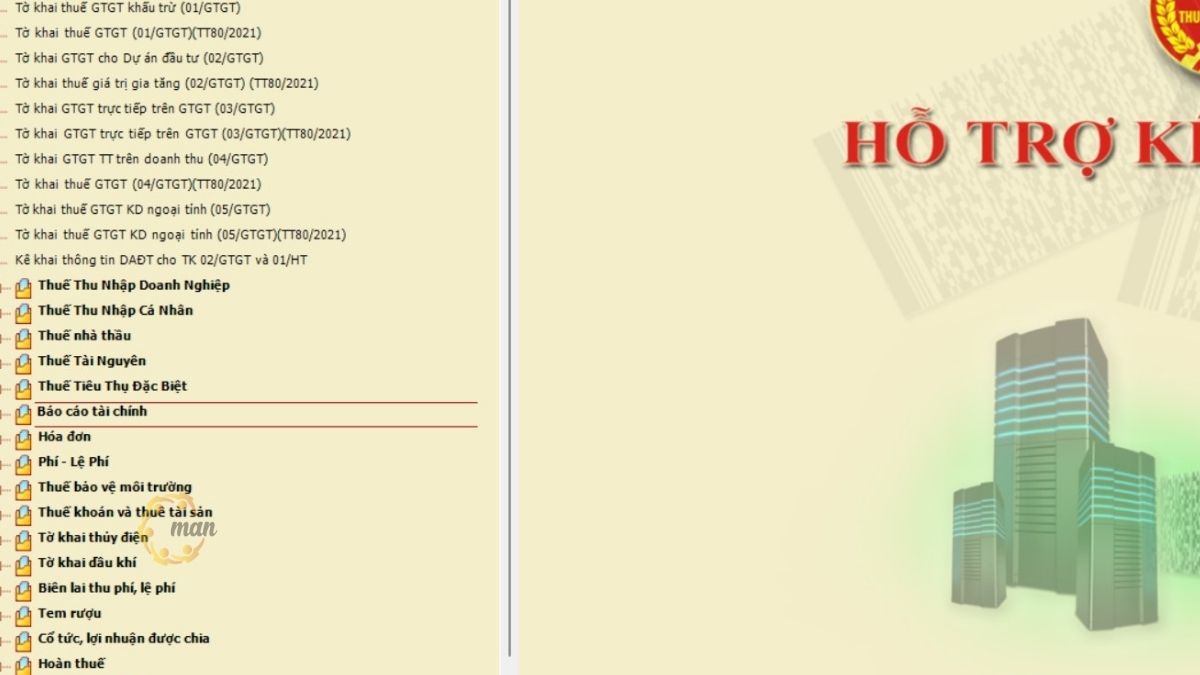

После завершения внутреннего отчета бухгалтер подготавливает и представляет финансовую отчетность, используя программное обеспечение HTKK в соответствии с установленными процедурами. Этапы выполняются последовательно следующим образом:

- Войдите в систему, используя зарегистрированный бизнес-аккаунт.

- Выберите пункт «Финансовая отчетность». Этот шаг будет различаться для каждого предприятия в зависимости от применяемой учетной политики, чтобы выбрать соответствующую финансовую отчетность.

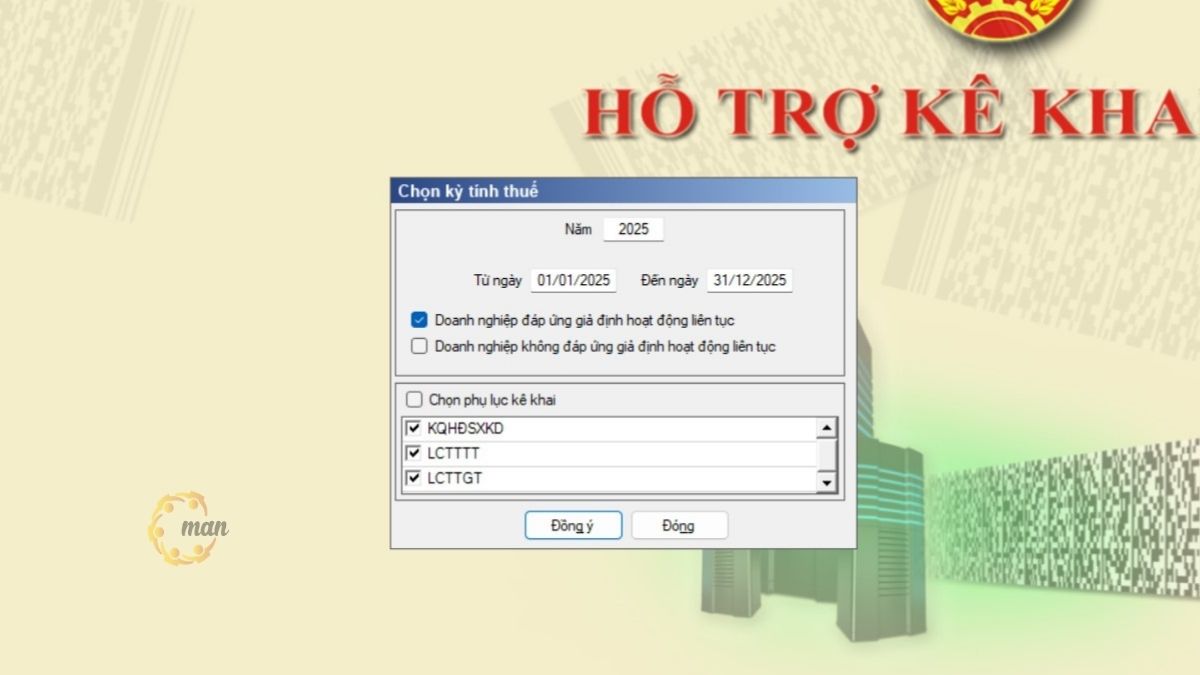

- Далее выберите функцию «Финансовый год». Здесь вам необходимо ввести всю информацию, а затем нажать «Согласен», чтобы появился интерфейс формы декларации.

- В интерфейсе формы декларации предприятиям необходимо заполнить всю необходимую информацию во всех трех формах: балансовый отчет, отчет о прибылях и убытках и отчет о движении денежных средств. После завершения нажмите кнопку «Сохранить» и дождитесь появления на экране сообщения «Данные успешно сохранены!».

- Последний шаг — это просто «Экспорт XML» и сохранение готового экспортированного файла на ваш компьютер для использования в качестве бухгалтерских данных при подаче в налоговые органы. На этом завершается подготовка финансовой отчетности с помощью программного обеспечения HTKK.

Сроки подачи финансовой отчетности и штрафы за нарушения.

Срок подготовки и подачи финансовой отчетности в налоговые органы обычно составляет:

Для государственных предприятий

Что касается сроков подачи квартальных финансовых отчетов:

- Крайний срок подачи квартальных финансовых отчетов — 20 дней. с конца квартального отчетного периода; материнским компаниям и государственным корпорациям предоставляется максимальная отсрочка в 45 дней;

- Бухгалтерские подразделения государственных предприятий и корпораций представляют ежеквартальные финансовые отчеты головной компании или корпорации в сроки, установленные головной компанией или корпорацией..

Что касается сроков подачи годовой финансовой отчетности:

- Крайний срок подачи годовой финансовой отчетности — 30 дней. с конца квартального отчетного периода; однако материнским компаниям и государственным корпорациям разрешается произвести платеж не позднее чем через 90 дней.

- Бухгалтерские подразделения, непосредственно подчиняющиеся государственным корпорациям, обязаны представлять ежегодные финансовые отчеты головной компании или корпорации в сроки, установленные вышестоящим органом.

Для других видов бизнеса

Частные предприятия и товарищества обязаны представить свою годовую финансовую отчетность в течение 30 дней после окончания финансового года; для других видов бизнеса этот срок составляет не более 90 дней.

Примечание: Согласно Постановлению 125/2020/ND-CP, штраф за несвоевременную подачу финансовой отчетности может составлять от 5 000 000 до 15 000 000 донгов. В случаях серьезных нарушений или фальсификации данных штраф может достигать 50 000 000 донгов и влечь за собой изъятие счетов-фактур.

Заключить

Подготовка финансовой отчетности — это не просто заключительный этап в конце отчетного периода, а комплексный процесс, охватывающий управленческие возможности компании, контроль рисков и соблюдение законодательства. Правильно составленная в соответствии с правовыми нормами, отчетность позволяет предприятиям не только избежать штрафов, но и создать прозрачную финансовую основу, что дает им преимущество при работе с банками, инвесторами и стратегическими партнерами.

В контексте 2026 года, когда требования к стандартизации данных становятся все более строгими, а тенденция к внедрению международных стандартов становится крайне важной, необходимо заблаговременно пересматривать процессы финансовой отчетности, применять программное обеспечение и обновлять новые политики. Если у компании нет специализированной команды или она хочет оптимизировать время, затраты и точность, сотрудничество с консалтинговым и логистическим подразделением является жизнеспособным вариантом. профессиональные бухгалтерские услуги Это было бы безопасным и эффективным решением.

Стандартизация финансовой отчетности сегодня — это прочная основа для устойчивого роста в будущем.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Часто задаваемые вопросы о подготовке финансовой отчетности

Чтобы получить более подробную информацию об услугах финансовой отчетности, вот наиболее часто задаваемые вопросы:

Нужно ли компаниям, не получающим выручку, составлять финансовую отчетность?

Да. Даже если в течение отчетного периода не было получено никакой выручки или коммерческой деятельности, предприятие все равно обязано подготовить и представить финансовую отчетность в сроки, установленные Законом о бухгалтерском учете № 88/2015/QH13.

Можно ли составить финансовую отчетность с помощью Excel вместо бухгалтерской программы?

Разрешено. Однако при использовании Excel бухгалтеры должны убедиться в следующем: цифры соответствуют пробному балансу, нет расхождений между общими активами и общими обязательствами, и существует логическая связь между бухгалтерской прибылью и налогом. После этого данные необходимо повторно ввести в программное обеспечение HTKK для генерации XML-файла и отправки его через электронную налоговую систему.

Можно ли скорректировать представленную финансовую отчетность?

Да. Предприятиям разрешается повторно представить заменяющую финансовую отчетность в случае обнаружения ошибок, при условии, что налоговая служба еще не приняла решение о проведении проверки или аудита в помещениях компании.

Когда следует воспользоваться услугами компании, предоставляющей услуги по подготовке финансовой отчетности?

Предприятиям следует рассмотреть возможность привлечения бухгалтерских услуг в следующих случаях: отсутствие собственных специалистов по бухгалтерскому учету; подготовка к получению кредитов, аудиту или привлечению финансирования; подготовка к переходу на МСФО; или наличие расхождений в данных за несколько лет, требующих исправления. Проактивное решение этих проблем с самого начала поможет минимизировать юридические риски и избежать значительных затрат на исправление в дальнейшем.