Ведение бухгалтерского учета является основополагающей бухгалтерской практикой, но при неправильном выполнении оно также сопряжено со значительными юридическими рисками, особенно в контексте 2026 года, когда электронные счета-фактуры, цифровые документы и подключение к налоговым данным становятся обязательными требованиями. В этой статье представлены исчерпывающие рекомендации, начиная от последних правовых основ и принципов «стандартных, полных и правильных» бухгалтерских записей и заканчивая техническими навыками и распространенными ошибками, помогая бухгалтерам, предприятиям и частным компаниям вести бухгалтерский учет правильно и прозрачно, а также быть готовыми к любым налоговым проверкам или инспекциям.

Важность ведения дневника.

В условиях бурного развития цифровой экономики бухгалтерские проводки перестали быть просто статичным хранением данных. Они стали важнейшим бизнес-процессом, выступая в качестве «пересадочной станции» для передачи данных из разрозненных электронных документов в общую систему финансового управления предприятия. Чтобы понять, почему эта практика имеет первостепенное значение в современном бухгалтерском учете, необходимо рассмотреть ее концептуальные аспекты, стратегическую роль и технологические изменения в ближайшем будущем.

Что такое журнал?

Журнал — это общая бухгалтерская книга, используемая для регистрации экономических и финансовых операций, происходящих в течение каждого отчетного периода (месяца, квартала, года) в хронологическом порядке. Именно в «журнале» фиксируются все изменения активов и капитала подразделения до того, как эти данные будут внесены в Главную книгу.

Стратегическая роль

Внесение записей в журнал имеет решающее значение в системе бухгалтерского учета, потому что:

- Основа данных: Это единственная основа для ввода данных в Главную книгу и составления пробного баланса. Если этот шаг выполнен неправильно, весь финансовый отчет потеряет свою точность.

- Налоговая прозрачность: Обеспечение прозрачности помогает предприятиям легко объяснять свое финансовое положение налоговым органам во время проверок.

- Юридические доказательства: В гражданских или экономических спорах надлежащим образом оформленный журнал учета является важнейшим доказательством, подтверждающим совершенные сделки.

К 2026 году переход к электронным документам и счетам-фактурам, генерируемым кассовыми аппаратами, станет повсеместным. Бухгалтерские записи больше не будут исключительно рукописными, а потребуют подключения к данным в режиме реального времени, обеспечивая непрерывное обновление (бухгалтерский учет в режиме реального времени).

Обязательные правовые нормы

Для того чтобы записи в журнале имели юридическую силу, бухгалтеры должны соблюдать следующие правила:

- Закон о бухгалтерском учете № 88/2015/QH13: Положения о принципах честности, объективности и бухгалтерских процедурах.

- Циркуляр 200/2014/TT-BTC: Применяется к предприятиям всех секторов и экономических компонентов (особенно к крупным предприятиям).

- Циркуляр 133/2016/TT-BTC: Бухгалтерский учет для малых и средних предприятий.

- Циркуляр 99/2025/TT-BTC: Руководство по бухгалтерскому учету для предприятий.

Однако освоение новых правовых норм является лишь необходимым условием. Для их правильного и эффективного применения на практике бухгалтерам необходимо четко понимать каждую разрешенную законом форму бухгалтерской записи, а затем выбирать метод, соответствующий масштабу, специфике деятельности и организационной структуре бухгалтерского учета подразделения.

Разберитесь в различных формах бухгалтерских записей.

В зависимости от размера и метода учета предприятия могут выбрать один из следующих подходов:

Формат общего журнала

Это наиболее распространенный метод, используемый в настоящее время. Все операции записываются в общий журнал в хронологическом порядке.

- Преимущества: Простота и удобство отслеживания событий в режиме реального времени.

- Недостаток: Для крупных предприятий бухгалтерская книга может быть слишком длинной, что затрудняет ручную категоризацию по счетам.

Журнал – формат главной книги

Объедините журнальные записи и записи в главной книге в одной книге.

- Особенности: Подходит только для малых предприятий с небольшим объемом операций.

- Структура: на одной стороне представлен хронологический порядок, на другой — столбцы разделены в соответствии с основными статьями.

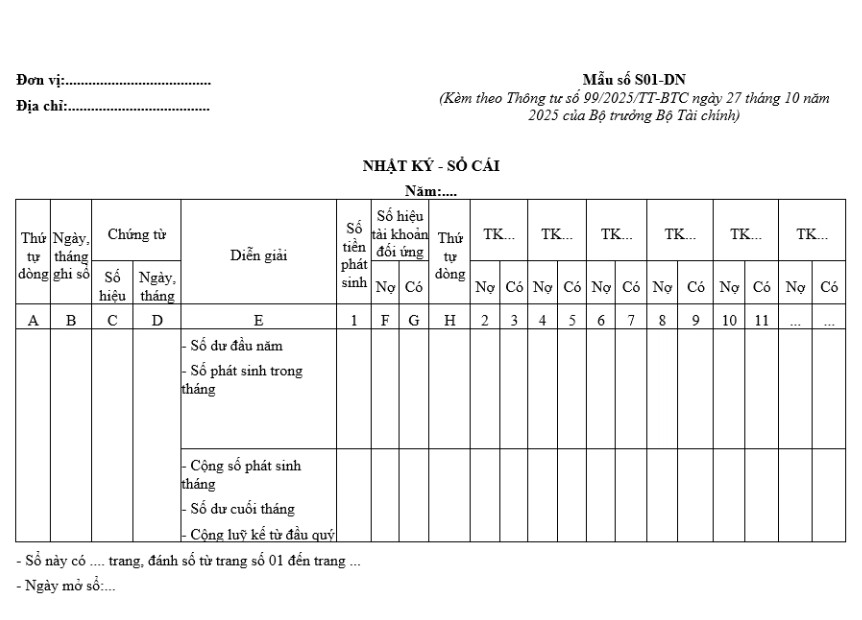

Образец журнала и главной книги согласно Циркуляру 99/2025/TT-BTC

Структура и принципы ведения журнала и главной книги в соответствии с Циркуляром 99/2025

Структура

Журнал-книга — это интегрированная бухгалтерская книга общего назначения, предназначенная для объединения функции хронологической записи, характерной для журнала, с функцией систематизации данных, характерной для главной книги.

Раздел дневника

Раздел «Журнал» отвечает за регистрацию всех экономических операций, происходящих в бухгалтерской книге, в непрерывном хронологическом порядке для обеспечения полноты, непрерывности и сопоставимости бухгалтерских данных.

В журнале публикуются записи в следующих столбцах:

- Столбец «Дата записи»

- Столбец «Номер»

- Столбец «Дата документа»

- Столбец «Пояснение» (деловое содержание)

- Столбец «Понесенные расходы»

Раздел главной книги

Главная книга предназначена для каждого конкретного бухгалтерского счета, при этом каждый счет отслеживается отдельно с использованием двух столбцов, отражающих направление изменения: Дебет и Кредит. В зависимости от масштаба операций и количества счетов, используемых в подразделении, структура книги может быть соответственно расширена или сокращена. Путем записи в журнале и переноса данных в главную книгу экономические операции обобщаются и четко классифицируются в соответствии с экономической природой каждого счета, создавая основу для подготовки точной и прозрачной финансовой отчетности.

Принципы ведения записей в журнале

Ежедневная запись: Запись в журнале должна производиться регулярно и непрерывно по мере появления бухгалтерских документов. Перед записью ответственное за журнал и главную книгу лицо обязано проверить законность и достоверность документов. На основе отраженного экономического содержания бухгалтер проводит анализ операций и точно определяет дебетовые и кредитовые счета в соответствии с принципами бухгалтерского учета.

В случаях, когда возникает несколько документов одного типа, бухгалтеры могут сначала объединить их, используя сводную таблицу бухгалтерских документов одного типа. На основе этого основная информация для отражения в журнале (или главной книге) будет отражена централизованно, полно и систематически, вместо того чтобы регистрировать каждый документ по отдельности.

При ведении бухгалтерских записей в журнале каждый бухгалтерский ваучер или сводка аналогичных ваучеров отражается в одной строке в системе «Журнал-Главная». Эта запись одновременно отражает информацию из обоих разделов: раздела «Журнал», который отражает хронологический порядок операций, и раздела «Главная», который отслеживает соответствующие взаимосвязи между бухгалтерскими счетами. Такой метод ведения записей обеспечивает согласованность данных и облегчает сверку и агрегирование данных в конце периода.

Внесите в журнал следующие записи:

- Столбец «Дата записи»

- Столбец «Номер»

- Столбец «Дата» документа

- Столбец «Пояснение» (подробности деловой операции)

Столбец «Сумма» (на основе суммы, указанной в документе)

Раздел «Главная книга»: Сумма каждой экономической операции отражается соответствующим образом на дебетовой и кредитовой сторонах соответствующих счетов в соответствии с бухгалтерской перепиской, а именно следующим образом:

- Столбцы F и G: Запишите соответствующие номера счетов для экономической операции;

- Столбец H: Запишите порядковый номер операции в журнале главной книги;

- Начиная со столбца 2: Запишите сумму, полученную по каждому счету, в соответствии с соответствующими бухгалтерскими записями, уже сделанными в столбцах F и G.

В конце отчетного месяца бухгалтер должен обобщить все операции, зафиксированные в журнале, отдельно определив общую сумму дебетов и кредитов, а также остаток по каждому счету. На основании этого он затем суммирует общую сумму операций с начала квартала, которая служит основой для подготовки и сверки показателей финансовой отчетности.

См. также: Процесс бухгалтерского учета

Заключить

Ведение бухгалтерского журнала является не только обязательным требованием бухгалтерского учета, но и важнейшей основой для качества всей системы бухгалтерского учета и финансовой отчетности организации. В контексте 2026 года, когда налоговые органы усиливают электронное управление данными и автоматизированную сверку, точное, своевременное и правильное ведение учета становится важнее, чем когда-либо. Бухгалтерам, предприятиям и частным владельцам бизнеса необходимо заблаговременно обновлять свои знания о новых правовых нормах, выбирать соответствующие методы ведения учета и применять технологии для минимизации риска ошибок. Хорошо ведущийся и прозрачный бухгалтерский журнал не только помогает предприятиям соблюдать закон, но и обеспечивает прочную основу для эффективного финансового управления и спокойствие во время налоговых проверок и инспекций.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Часто задаваемые вопросы о бухгалтерских проводках

Требуется ли подпись в журнале?

Да. Бухгалтерские книги должны быть подписаны лицом, подготовившим книгу, главным бухгалтером (или лицом, ответственным за бухгалтерский учет) и законным представителем в установленном порядке. Для электронных книг принимаются цифровые подписи, если они соответствуют требованиям законодательства.

Необходимо ли малым предприятиям вести полный учет в журнале?

Согласно Циркуляру 152/2025/TT-BTC, с 2026 года для предприятий, уплачивающих налоги методом декларации, ведение бухгалтерского учета, включая установленную журнальную ведомость, является обязательным независимо от размера выручки.

Что следует предпринять, если ошибки обнаружены после закрытия бухгалтерских книг?

После закрытия бухгалтерских книг бухгалтерам не разрешается вносить прямые исправления, но они должны вносить корректировки посредством бухгалтерских записей в следующем периоде, четко объясняя при этом причины и последствия корректировок в финансовой отчетности.

Как долго хранится бухгалтерская запись в архиве?

Согласно Закону о бухгалтерском учете, бухгалтерские записи должны храниться не менее 10 лет. Что касается электронных данных, предприятия обязаны обеспечить их доступность, читаемость и возможность распечатки по запросу компетентных органов.