Учет дебиторской и кредиторской задолженности — это не просто отслеживание дебиторской и кредиторской задолженности; это также важнейший инструмент управления денежными потоками для коммерческих предприятий. В контексте 2025 года, с учетом плана внедрения новых правил бухгалтерского учета и давления на процентные ставки, научно обоснованное управление дебиторской задолженностью помогает предприятиям ограничить безнадежные долги, улучшить ликвидность и укрепить свою репутацию среди партнеров. В данной статье представлено всестороннее руководство по учету дебиторской и кредиторской задолженности, от концепций и счетов до бухгалтерских процедур и последних тенденций цифровой трансформации.

Что такое учет кредиторской задолженности?

Учет дебиторской задолженности (часто разделяемый на дебиторскую и кредиторскую задолженность) — это раздел бухгалтерского учета, который отслеживает и контролирует дебиторскую задолженность перед клиентами и кредиторскую задолженность перед поставщиками и партнерами.

Роль кредиторской задолженности в бизнесе.

Управление и контроль дебиторской задолженности играют решающую роль в поддержании стабильного денежного потока, напрямую влияя на эффективность бизнеса и репутацию компании среди клиентов и партнеров. В этом контексте специалисты по учету дебиторской задолженности выполняют следующие важные функции:

- Мониторинг, анализ и оценка финансового состояния дебиторской и кредиторской задолженности, что позволяет создать базу данных для консультирования и поддержки руководства в принятии соответствующих управленческих решений.

- Сбор и предоставление подробной информации о дебиторской и кредиторской задолженности помогает руководству эффективно разрабатывать и корректировать финансовые стратегии.

- Необходимо точно и своевременно регистрировать все платежные операции для каждой стороны и отслеживать ход платежей, чтобы обеспечить своевременное выполнение обязательств и предотвратить нецелевое использование средств.

- Регулярно проверяйте и сверяйте дебиторскую задолженность, особенно у клиентов с высокой частотой транзакций или крупными остатками, чтобы обеспечить прозрачность и снизить финансовые риски.

- Участие в контроле и минимизации безнадежных долгов способствует повышению эффективности использования капитала и поддержанию финансовой стабильности и безопасности предприятий.

Хотя задолженность играет решающую роль в контроле денежных потоков и стабилизации финансов, она продолжает возникать на протяжении всей деятельности предприятия. Так каковы же основные причины этой ситуации?

Причины возникновения дебиторской/кредиторской задолженности в коммерческой деятельности.

Кредиторская задолженность в бизнесе возникает по различным причинам, связанным с финансовой деятельностью и политикой предприятия, в том числе:

- Компания пока не выделила достаточных средств для оплаты товаров и услуг, приобретенных у поставщиков, в согласованные сроки.

- Покупатели влезают в долги, потому что у них нет финансовых возможностей немедленно оплатить товары и услуги, которыми они воспользовались.

- Для расширения доли рынка и увеличения продаж компания приняла политику продаж, которая позволяет клиентам сначала получить товар, а затем оплатить его.

Оплата некоторых видов товаров или услуг, как правило, производится после завершения процесса поставки или приемки. - Покупатель отдает приоритет использованию заемного капитала с более низкими процентными ставками, что приводит к увеличению сроков оплаты для партнера.

Из вышеперечисленных причин возникновения дебиторской задолженности видно, что она возникает не только у определенной группы организаций, но и напрямую связана со многими субъектами бизнес-операций. Поэтому четкое определение организаций, за которыми необходимо следить в отношении дебиторской задолженности, является важнейшим шагом, помогающим предприятиям контролировать финансовые обязательства, ограничивать риски и обеспечивать точность бухгалтерских данных.

Организация, ответственная за мониторинг дебиторской/кредиторской задолженности.

В корпоративной системе бухгалтерского учета обязательства отражаются через следующие основные счета:

- Дебиторская задолженность перед клиентами (Счет 131): Отражает суммы денег, за которые предприятие предоставило товары и услуги, но еще не получило их от клиентов.

- Кредиторская задолженность перед поставщиками (счет 331): отражает платежные обязательства компании перед поставщиками товаров и услуг.

- Внутренние авансы и возмещения (счет 141): отслеживает средства, которые предприятие временно предоставляет сотрудникам для поддержки производственной и хозяйственной деятельности, а также последующее возмещение.

- Прочая дебиторская задолженность (Счет 138): включает обязательства, возникающие вне обычных торговых отношений, такие как вознаграждение, депозиты, залог или возврат недостающих активов.

- Прочие кредиторские и пассивные обязательства (счет 338): отражает прочие финансовые обязательства предприятия, такие как страховые взносы, членские взносы профсоюза или суммы, полученные на хранение или в качестве депозитов.

- Внутригрупповая дебиторская задолженность (счет 136): отслеживает кредиторскую задолженность, возникающую между материнской компанией и ее филиалами, дочерними компаниями или между подразделениями в рамках одной системы.

- Внутренние платежи (счет 336): отражают внутренние платежные обязательства между компанией и ее дочерними предприятиями в рамках одного предприятия.

Основные обязанности бухгалтера по учету кредиторской задолженности

Основные обязанности бухгалтера по учету кредиторской задолженности включают в себя, прежде всего, управление кредиторской задолженностью и безнадежными долгами, а именно:

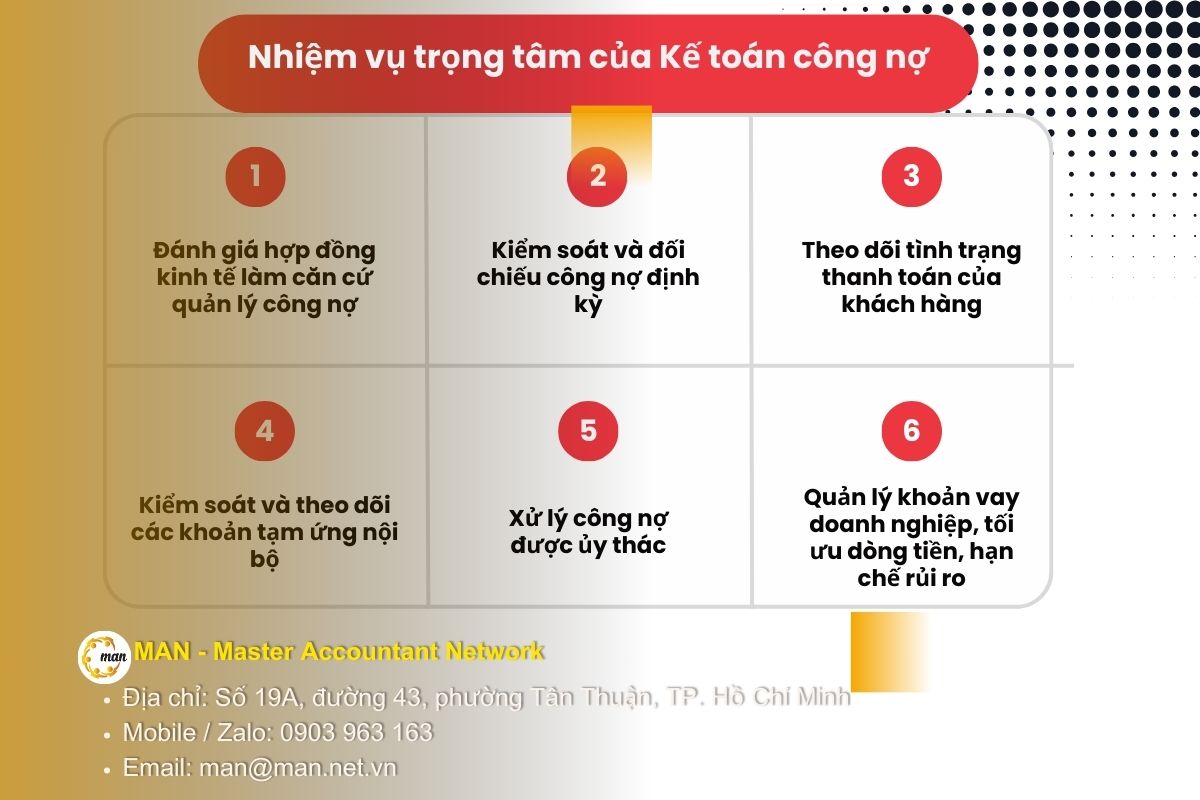

Оценка экономических контрактов как основа для управления дебиторской задолженностью.

В процессе внедрения бухгалтер будет отвечать за следующее:

- Убедитесь, что вся информация о поставщиках, клиентах и новых партнерах полностью зафиксирована и обновлена в бухгалтерской программе или соответствующей системе управления.

- Своевременная корректировка и обновление данных о клиентах и поставщиках при возникновении изменений, таких как переводы, изменения в законодательстве или информация о транзакциях.

- Тщательно изучите условия оплаты в договорах с каждым партнером, клиентом и поставщиком, чтобы свести к минимуму риск ошибок и обеспечить соблюдение подписанных соглашений.

Регулярно отслеживайте и сверяйте дебиторскую задолженность.

Для эффективного контроля дебиторской задолженности и минимизации рисков бухгалтерам необходимо выполнять следующие задачи:

- Тщательно проверьте всю информацию о заказе, включая предоставленный кредитный лимит и условия оплаты, в соответствии с договором купли-продажи, подписанным с клиентом и партнером.

- Внимательно сравните данные о типе товаров, фактическом количестве поставленных товаров, продажной цене и условиях оплаты по контрактам, которые в настоящее время выполняются или уже завершены.

- Отслеживать и контролировать детальный статус дебиторской и кредиторской задолженности каждого клиента, партнера и поставщика, уделяя особое внимание срокам оплаты, выплаченным суммам и просроченной задолженности.

- Составлять и оценивать результаты аудита дебиторской задолженности и незамедлительно сообщать о них в соответствующие отделы или руководству для принятия надлежащих мер.

Отслеживайте статус платежей клиентов.

Когда дебиторская задолженность возникает в результате экономических договоров или счетов-фактур, бухгалтеры по дебиторской задолженности отвечают за обновление и отслеживание хода платежей от каждого клиента и связанных с ним партнеров.

Контроль и мониторинг внутренних достижений.

Для обеспечения финансовой дисциплины и стабильного денежного потока в бизнесе реализуются следующие ключевые задачи:

- Внимательно отслеживайте ход платежей каждого сотрудника и отдела в компании, ежедневно сообщая им о непогашенных задолженностях и напоминая о них.

- Регулярно проверяйте просроченные или подлежащие оплате авансы, составляйте сводный список и заблаговременно отслеживайте платежи еженедельно или по указанию руководства.

Взыскание долгов осуществляется через уполномоченное агентство.

В частности, выполняемые бухгалтерские операции включают в себя:

- Регистрируйте финансовые операции на основании действительных счетов-фактур, обеспечивая точное отражение их характера и сроков в бухгалтерской отчетности.

- На основании экономического контракта и сопутствующих документов проверить и скорректировать любые расхождения или неточности в ценах за единицу продукции, количестве или сумме платежей.

- Ведение и отслеживание детальной дебиторской и кредиторской задолженности по каждому клиенту, партнеру или связанной стороне для контроля потенциальных рисков.

- Проверка, составление и распечатка бухгалтерских документов для внутренней сверки с бухгалтером или отделом контроля.

Управление бизнес-кредитами направлено на оптимизацию денежных потоков и снижение рисков.

К основным задачам, которые необходимо выполнить, относятся:

- Завершить ликвидацию завершенных контрактов, а также обновлять и управлять новыми контрактами по мере возникновения связанных с ними финансовых операций.

- Внимательно отслеживать ход платежей, заблаговременно напоминать и призывать стороны к своевременному выполнению своих платежных обязательств в соответствии с условиями договора.

- Зарегистрируйте операции и скорректируйте необходимые бухгалтерские проводки, чтобы убедиться, что бухгалтерские данные отражают фактический обменный курс на момент регистрации.

- В случаях, когда предприятие несет расходы по выплате процентов, бухгалтер должен точно определить сумму, подготовить всю необходимую документацию и направить ее в соответствующие отделы для осуществления платежа в соответствии с каждым договором и конкретной стороной.

Основываясь на общей концепции управления дебиторской задолженностью, в следующем разделе будет рассмотрена процедура учета дебиторской задолженности и способы эффективного мониторинга этого процесса.

Бухгалтер по дебиторской задолженности

Что такое дебиторская задолженность?

Дебиторская задолженность — это суммы денег, которые предприятие имеет право взыскать с клиентов или связанных сторон в связи с предоставлением товаров, услуг или авансов, произведенных предприятием, но еще не полученных на момент признания дебиторской задолженности.

В число понесенных обязательств входят:

- Дебиторская задолженность — это долги, возникающие, когда клиенты приобретают товары или услуги, но еще не произвели оплату.

- Внутренняя дебиторская задолженность: это суммы, которые предприятие обязано взыскать при возникновении финансовых или коммерческих отношений с подчиненными подразделениями или филиалами предприятия.

- К прочей дебиторской задолженности относятся: авансы, депозиты, залоговое обеспечение, а также суммы, подлежащие получению от физических или юридических лиц, которые уже были выплачены в качестве вознаграждения и т. д.

Ввиду специфики дебиторской задолженности, бухгалтерам необходимо применять соответствующие процедуры для отслеживания, учета и управления дебиторской задолженностью.

Процедуры учета дебиторской задолженности

В бизнесе роль бухгалтера по дебиторской задолженности заключается в обеспечении правильного, полного и своевременного сбора платежей.

Сопутствующие документы

Ниже перечислены важные документы и записи, которые необходимы:

- Экономический договор/Заказ на покупку.

- Электронный счет-фактура (e-Invoice).

- Накладная/Форма отгрузки со склада.

- Платежные документы (кредитное уведомление, квитанция).

Основные бухгалтерские процедуры

При продаже товаров, но до получения оплаты:

- Дебетовый счет 131

- Имеется счет 511 (Доходы).

- Имеется счет 3331 (НДС к уплате).

При взыскании долгов:

- Дебетовые счета 111 и 112

- Имеется счет № 131.

Обработка скидок при оплате для клиентов:

- Дебет счета 635 (Финансовые расходы)

- Имеется счет № 131.

Бухгалтер по расчетам с поставщиками

Что такое кредиторская задолженность?

Обязательства — это суммы денег, которые предприятие обязано выплатить поставщикам, партнерам и сотрудникам в результате экономических операций, но которые еще не были выплачены на момент составления бухгалтерского учета.

В зависимости от условий оплаты кредиторская задолженность перед поставщиками подразделяется на две основные группы:

- Краткосрочные обязательства: это финансовые обязательства, которые предприятие должно погасить не позднее чем через 12 месяцев с даты их признания. К этой группе относятся такие статьи, как подлежащие выплате проценты, заработная плата, причитающаяся сотрудникам, авансы или депозиты от клиентов, а также кредиторская задолженность, возникающая в результате торговых отношений с поставщиками.

- Долгосрочные обязательства: это долги и финансовые обязательства со сроком погашения более 12 месяцев, такие как кредиты на производство и ведение бизнеса, ипотечные кредиты или краткосрочные долги с согласованными отсрочками платежей.

Помимо задолженностей перед внешними партнерами, предприятия в ходе своей деятельности также несут внутренние обязательства, в том числе:

- Дебиторская и кредиторская задолженность, платежи или выплаты между независимыми учетными подразделениями в рамках одной системы, возникающие, когда одно подразделение производит платежи или собирает платежи от имени другого подразделения в рамках предприятия.

- Финансовые обязательства перед государством и связанными сторонами включают: суммы, подлежащие выплате в государственный бюджет, займы, полученные депозиты, внутренние долги, взносы на социальное и медицинское страхование работников, а также профсоюзные взносы в соответствии с установленными правилами.

Для эффективного управления кредиторской задолженностью бухгалтерам необходимо досконально разбираться в бухгалтерских процедурах и отслеживании кредиторской задолженности по каждому заинтересованному лицу.

Процедуры учета кредиторской задолженности

Это включает в себя контроль за финансовыми обязательствами компании перед третьими лицами. Эффективное управление кредиторской задолженностью помогает предприятиям оптимизировать использование капитала, получаемого от поставщиков.

Процесс учета кредиторской задолженности

При закупке товаров для пополнения складских запасов:

- Дебетовые счета 152, 156, 642

- Дебетовый счет 1331 (Входящий НДС)

- Имеется счет 331.

При погашении долгов:

- Дебетовый счет 331

- Имеются счета 111 и 112.

Получайте скидки на покупки от наших партнеров:

- Дебетовый счет 331

- Имеется счет 515 (Финансовая выручка) или вычет из стоимости приобретенных товаров.

Резерв на сомнительные дебиторские задолженности

В соответствии с Циркуляр 48/2019/TT-BTCЧто касается резерва на сомнительные долги, его сумма определяется исходя из срока просрочки платежа, а именно следующим образом:

| Просрочено | Уровень предоставления ресурсов |

| От 6 месяцев до менее чем 1 года | 30% стоимость долга |

| От 1 года до менее 2 лет | 50% стоимость долга |

| От 2 лет до менее 3 лет | 70% стоимость долга |

| От 3 лет и старше | 100% стоимость долга |

Примечание: Для телекоммуникационных или розничных предприятий с большим объемом мелкой задолженности может применяться метод оценки общей непогашенной задолженности в процентах.

Заключить

Учет дебиторской и кредиторской задолженности играет особенно важную роль в точном отражении финансового положения и защите денежного потока предприятия. Тщательный мониторинг дебиторской и кредиторской задолженности, периодическая сверка кредиторской задолженности и создание резервов в соответствии с правилами не только помогают ограничить риск безнадежных долгов, но и повышают эффективность долгосрочного финансового управления.

В условиях ужесточения правил бухгалтерского учета и роста давления на ликвидность предприятиям необходимо разработать систематизированный процесс учета кредиторской задолженности, быть в курсе новых нормативных требований и применять технологии для более эффективного управления.

Если вашему бизнесу необходимы консультации, проверка или стандартизация методов учета кредиторской задолженности, не стесняйтесь обращаться к команде экспертов MAN – Master Accountant Network за поддержкой, адаптированной к специфике вашей деятельности.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Часто задаваемые вопросы о кредиторской задолженности

В чём разница между кредиторской задолженностью и дебиторской задолженностью?

Кредиторская задолженность фокусируется на притоках и оттоках денежных средств (поступлениях и выплатах наличными или банковскими счетами), в то время как она фокусируется на обязательствах по оплате и обязательствах по взысканию (отслеживание непогашенных остатков).

Что следует предпринять, если клиент отказывается подписать соглашение о расторжении договора?

Если клиент не подтверждает сделку, бухгалтер должен сохранить альтернативные документы, такие как: договоры, счета-фактуры, квитанции о доставке, платежные документы и электронную переписку. Эти документы по-прежнему принимаются в качестве действительных доказательств при разъяснении вопросов налоговым органам или аудиторам.

Обязательно ли сверять дебиторскую и кредиторскую задолженность с клиентами и поставщиками?

Сверка кредиторской задолженности не является обязательной процедурой, но это важнейшее требование в бухгалтерской и аудиторской практике. Регулярная сверка помогает оперативно выявлять расхождения, сокращать количество споров и предоставляет доказательства для проверки остатков кредиторской задолженности при налоговых расчетах или аудите финансовой отчетности.

Возможно ли произвести взаимозачет дебиторской и кредиторской задолженности по одному и тому же кредитору?

Взаимозачет долгов следует проводить только при наличии четкого письменного соглашения между обеими сторонами и достаточных правовых оснований. В бухгалтерском учете дебиторская и кредиторская задолженность должны по-прежнему учитываться отдельно до проведения взаимозачета.

Редакционная коллегия MAN – Master Accountant Network