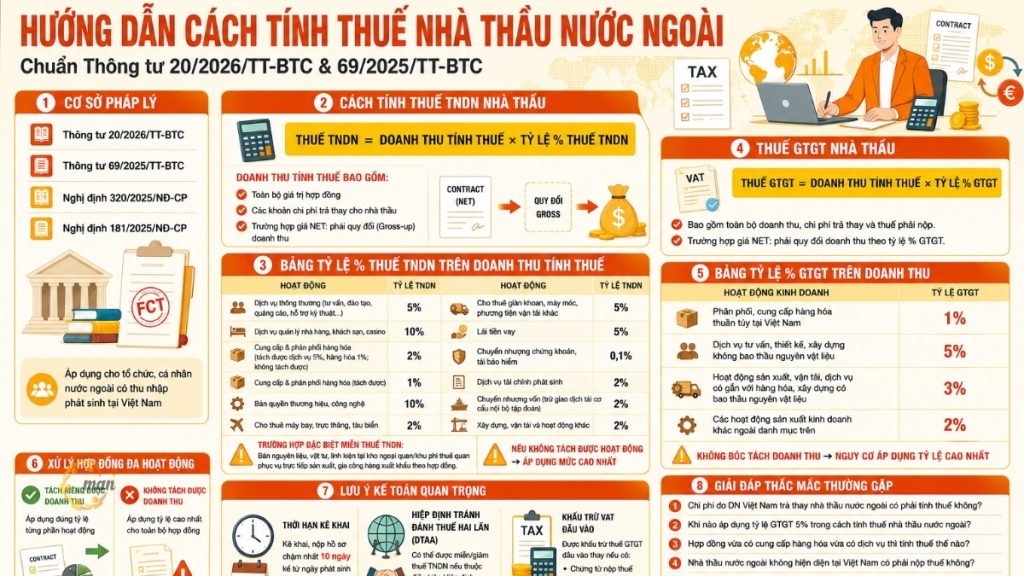

在2026年的数字化时代,原始凭证的收集和分类不再仅仅是一项行政任务,而是企业财务风险管理和税务合规的基石。在99/2025/TT-BTC号通知和全面电子发票系统的影响下,原始凭证中的任何错误都可能导致费用不予认可、税款欠缴和会计处罚。本文将从一位拥有30年经验的首席会计师的角度,深入分析2026年原始凭证收集和分类的策略,从源头控制交易、根据数字数据标准进行科学分类,到在每次税务审计和结算前构建坚实的“法律屏障”。

什么是原始文件?

原始凭证是反映已发生并完成的经济和金融交易的初始会计证据。它们在交易发生时编制,是会计账簿记录和税务结算的直接法律依据。

原始文件的核心特征

一份文件如果符合以下条件,则被视为有效的原始文件:

- 交易发生的第一次事件。

- 准确反映交易的内容、价值和标的物。

- 它具备所有必要的法律要素(日期、签名/数字签名、税号、内容等)。

- 它是编制会计凭证的直接依据。

2026年原始文件的重要性

根据2015年《会计法》和第99/2025/TT-BTC号通知的最新规定,会计凭证是反映已发生并完成的经济和金融交易的纸质文件和信息载体,是会计账簿记录的基础。其中,原始凭证是主要的法律证据,不得进行汇总或数据转换。

为什么在2026年,收集和分类原始文件将变得至关重要?这是因为收银机生成的电子发票和带有唯一标识符的数字文档将被广泛采用。管理工作将不再是“收取纸质发票”,而是管理数字数据的完整性。

如今许多会计师仍然犯着收集零散文件的错误,导致“发票存在但交易并非真实”或文件过时的情况。这是导致企业遭受税务审计的最大漏洞。

收集原始文件:从“门户”进行控制的艺术

这是判断整个会计系统质量的关键第一步。一旦发生经济交易,就必须立即启动收集和分类原始凭证的正规流程。

区分原始文件和日记账分录

为避免在收集、分类和会计处理过程中出现混淆,会计人员需要明确区分原始凭证和会计分录。事实上,许多税务结算错误源于企业拥有完整的会计分录,但缺少或原始凭证不正确,导致费用被拒收。下表将从法律性质、创建时间和在会计系统中的作用等方面阐明这两种凭证的核心区别。

| 标准 | 原始文件 | 日记账凭证 |

| 自然 | 初步法律证据 | 会计工具 |

| 创世之时 | 当发生交易时 | 收到原件后 |

| 法律价值 | 最高 | 取决于原始文件。 |

| 例如 | 发票、仓库收据 | 会计凭证、日记账分录 |

原始凭证在整个会计体系中扮演着至关重要的角色,并具有最高的法律效力,而会计分录仅仅是会计核算和数据汇总的工具。无论会计记录多么完整,原始凭证中的任何错误或遗漏都无法通过会计分录来“弥补”。因此,企业需要从交易发生的那一刻起就高度重视原始凭证的收集和分类,以保障费用的有效性,并最大限度地降低审计和税务结算过程中的风险。

原始文件示例:

- 电子发票(XML格式为合法原件)

- 收据及付款凭证

- 仓库收据,仓库发货单

- 交接和验收记录

- 经济合同,合同补充协议

- 银行借记/贷记通知

- 工时表、工资单、雇佣合同

每笔交易所需文件清单

为了高效地收集和分类原始文档,您需要对它们进行清晰的分组:

- 货币组:收据、付款凭证和借记/贷记单必须根据格式有足够的电子签名或手写签名。

- 销售/采购组:根据第123号法令开具电子发票,信息取自税务总局系统。请注意,收银机(POS)发票必须包含税务机关代码方为有效。

- 劳动组:除了工资记录外,还需要收集电子考勤记录和电子劳动合同,以确保准确性和一致性。

专业数据收集过程

以下是确保所有文件准确无误的三级流程:

- 一级(在原产地):销售或仓库人员必须在交易完成后立即交出单据。

- 第二层(法律验证):支付会计师验证数字签名、二维码的有效性以及供应商在税务门户网站上的运营状态。

- 级别 3(确认):首席会计师或会计经理对数据签字,正式将其录入会计流程。

查看详情: 企业会计流程

原始文件分类:专业文件管理科学

收集之后,收集和分类原始文件的下一步是将它们整理到系统的存储隔间中。

按功能分类

根据文件的实际用途对其进行分类,以确保在需要税务解释时具有透明度和易于核实性。

- 执行文件:用于证明交易已完成(发票、仓单)。

- 订单单据:用于发出执行指令(付款指令、发货指令)。

- 程序性文件:用于完成会计记录(折旧分配表)。

按形式分类

到2026年,它将分为两大分支:

- 纸质文件:尚未数字化的旧记录或特殊记录(需要物理存储)。

- 数据驱动型文档:带有数字签名的 XML 和 PDF 文件。注意:XML 文件是原始法律文档;PDF 文件仅为显示版本。

税务结算前,请核实是否符合法律规定。

在收集和分类原始文件时,核实至关重要。一份2026年“干净的”原始文件必须满足以下标准:

- 完整性:包含会计法第十六条规定的全部7个强制性要素。

- 匹配要求:金额达10亿越南盾的采购发票必须附有相应的仓库收据和验收报告。如缺少其中任何一项,该项支出极有可能在审计中被驳回。

- 时效性:交易发生后,文件必须立即准备。根据行政处罚规定,延误准备文件可能导致每份文件被处以300万至500万越南盾的罚款。

按照第 99/2025/ND-CP 号通告进行储存和保存,并规定违反规定的处罚。

只有将原始文件妥善保管到安全档案库中,收集和分类原始文件的过程才算真正结束。然而,最大的风险不仅在于数据丢失,还在于企业若忽视这一步骤,将面临非常严厉的行政处罚。

储存规定

为确保记录能够随时用于审计和专项检查,企业必须严格遵守以下记录保存的时间表和技术标准:

- 保存期限:仍遵循 5 年(行政文件)、10 年(会计文件、财务报告)和永久(对安全、国防和特定经济事项重要的文件)的规定。

- 电子归档标准:必须确保访问权限。我建议企业使用具备多点备份功能的电子归档系统。

对违反储存和保存规定的行为处以处罚。

为确保严格执行原始文件的收集和分类工作,会计人员应注意以下处罚:

对于下列行为,将处以 500 万至 1000 万越南盾的罚款:

- 会计凭证没有按要求完整保存。

- 会计凭证保存不当,导致凭证在保存期限内损坏或丢失。

- 使用未在规定保存期限内的会计凭证。

对于下列行为,将处以1000万至2000万越南盾的罚款:

- 在会计法规定的保存期限届满前注销会计凭证。

- 未能设立销毁委员会,且未能在文件保存期限届满后妥善销毁文件。

笔记: 如果该行为导致财务报表造假或税收损失,企业还将面临非常高的税款和滞纳金处罚(通常是少报税款的数额)。

结论和建议

自2026年起,会计和税务法律框架将日益严格,收集和整理原始凭证不再仅仅是程序性工作,而是企业进行财务风险管理的重要策略。从源头开始建立完善的凭证系统,有助于企业主动应对审计,保障合法支出,并保持运营透明度。

事实上,大多数税务风险并非源于数据错误,而是源于文件不完整或法律效力不足。因此,企业应定期审查原始文件的收集、分类、核查和存储流程,而不是等到税务结算期才去处理这些问题。

如果您的企业在规范文档、建立内部控制流程或按照第99/2025/TT-BTC号通函编制会计和税务记录方面遇到困难,咨询MAN – Master Accountant Network及其经验丰富的首席会计师和税务专家团队,将显著节省您的时间、成本并降低法律风险。及时的检查可以帮助您的企业避免日后出现重大后果。

联系信息 MAN – 会计师大师网络

- 地址:胡志明市新顺坊43街19A号

- 手机/扎洛:0903 963 163 – 0903 428 622

- 电子邮件:man@man.net.vn

内容制作:先生 黎黄宣 – MAN – Master Accountant Network 的创始人兼首席执行官,越南注册会计师,拥有超过 30 年的会计、审计和财务咨询经验。