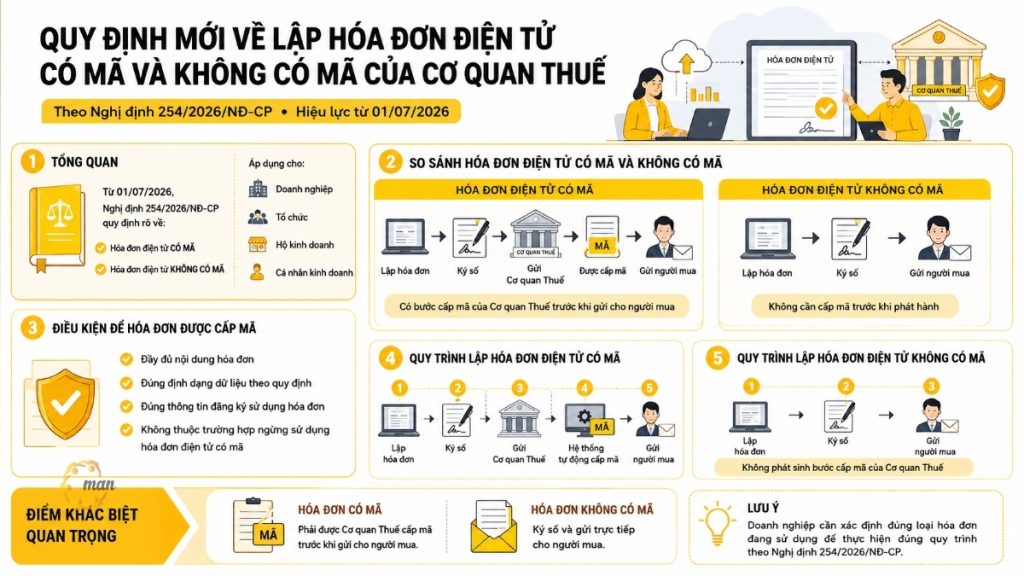

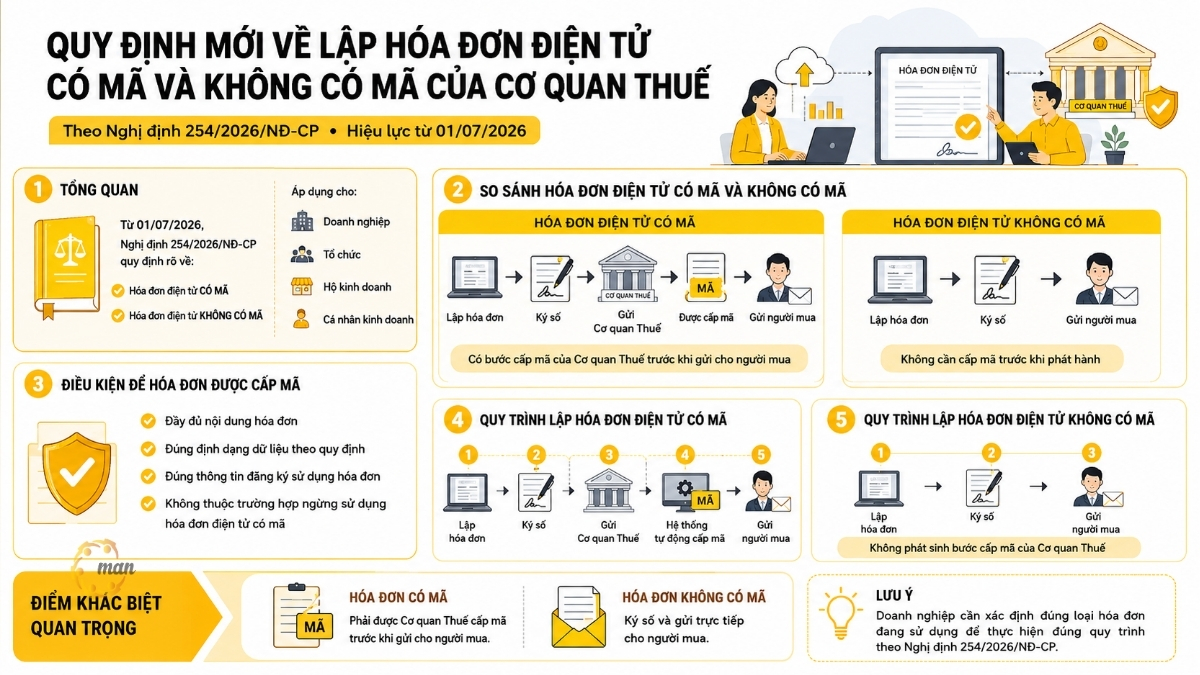

Lập hóa đơn điện tử có mã và không có mã của Cơ quan thuế là nội dung được nhiều doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh đặc biệt quan tâm khi Nghị định 254/2026/NĐ-CP chính thức có hiệu lực từ ngày 01/7/2026. Nghị định đã quy định rõ quy trình lập hóa đơn điện tử có mã của cơ quan thuế, quy trình lập hóa đơn điện tử không có mã của cơ quan thuế cũng như các yêu cầu về nội dung hóa đơn điện tử. Việc cập nhật đầy đủ các quy định mới không chỉ giúp người nộp thuế thực hiện đúng nghĩa vụ theo quy định của pháp luật mà còn hạn chế những sai sót trong quá trình lập, phát hành và gửi hóa đơn điện tử cho người mua. Trong bài viết này, MAN – Master Accountant Network sẽ tổng hợp những điểm quan trọng về lập hóa đơn điện tử có mã và không có mã theo Nghị định 254/2026/NĐ-CP, giúp doanh nghiệp dễ dàng nắm bắt và áp dụng đúng từ ngày 01/7/2026.

Tổng quan quy định mới về lập hóa đơn điện tử có mã và không có mã của Cơ quan thuế

Từ ngày 01/7/2026, Nghị định 254/2026/NĐ-CP chính thức có hiệu lực, quy định rõ về hóa đơn, chứng từ và quản lý hóa đơn điện tử. Đây là nội dung doanh nghiệp, hộ kinh doanh và cá nhân kinh doanh cần đặc biệt lưu ý vì liên quan trực tiếp đến việc lập hóa đơn điện tử có mã và không có mã trong quá trình bán hàng hóa, cung cấp dịch vụ.

Điểm quan trọng nhất là quy trình lập hóa đơn được chia thành 02 hình thức:

- Hóa đơn điện tử có mã của cơ quan thuế: Người bán lập hóa đơn, ký số và gửi cơ quan thuế để được cấp mã trước khi gửi cho người mua.

- Hóa đơn điện tử không có mã của cơ quan thuế: Người bán lập hóa đơn, ký số và gửi trực tiếp cho người mua theo phương thức điện tử phù hợp quy định.

Ngoài quy trình lập hóa đơn, Nghị định 254/2026/NĐ-CP còn quy định về:

- Điều kiện để hóa đơn điện tử được cấp mã;

- Nội dung bắt buộc trên hóa đơn điện tử;

- Trách nhiệm của người bán sau khi hóa đơn được cấp mã;

- Cách gửi, nhận hóa đơn giữa người bán và người mua.

Các quy định này áp dụng cho tổ chức kinh tế, tổ chức khác, hộ kinh doanh và cá nhân kinh doanh thuộc phạm vi điều chỉnh của nghị định. Vì vậy, doanh nghiệp cần sớm rà soát quy trình, cập nhật phần mềm hóa đơn điện tử và phổ biến quy định mới cho bộ phận kế toán, bán hàng để hạn chế sai sót.

Một trong những nội dung bắt buộc phải có trên hóa đơn điện tử là thời điểm lập hóa đơn. Doanh nghiệp cần xác định đúng thời điểm theo quy định để áp dụng chính xác trong từng trường hợp

Ở phần tiếp theo, MAN sẽ phân tích và làm rõ sự khác nhau giữa lập hóa đơn điện tử có mã và không có mã, cùng các quy định chi tiết cần lưu ý theo Nghị định 254/2026/NĐ-CP.

Xem thêm: Toàn văn Nghị định 254/2026/NĐ-CP.

Lập hóa đơn điện tử có mã và không có mã khác nhau như thế nào?

Việc lập hóa đơn điện tử có mã và không có mã được thực hiện theo hai quy trình khác nhau. Điểm khác biệt lớn nhất nằm ở việc hóa đơn điện tử có mã phải được cơ quan thuế cấp mã trước khi người bán gửi cho người mua, trong khi hóa đơn điện tử không có mã được người bán lập, ký số và gửi trực tiếp cho người mua theo phương thức điện tử phù hợp với quy định của pháp luật về giao dịch điện tử.

Để dễ hình dung, doanh nghiệp có thể theo dõi bảng so sánh dưới đây.

| Tiêu chí | Hóa đơn điện tử có mã | Hóa đơn điện tử không có mã |

| Quy trình lập hóa đơn | Lập hóa đơn, ký số và gửi cơ quan thuế để được cấp mã trước khi gửi cho người mua. | Lập hóa đơn, ký số và gửi trực tiếp cho người mua. |

| Cơ quan thuế cấp mã | Có Hệ thống cấp mã hóa đơn của Cục Thuế tự động thực hiện cấp mã và trả kết quả cho người gửi. | Không được cấp mã |

| Phương thức thực hiện | Thực hiện trên Hệ thống thông tin quản lý thuế hoặc thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử. | Thực hiện bằng phần mềm hóa đơn điện tử của doanh nghiệp. |

| Thời điểm gửi cho người mua | Sau khi hóa đơn đã được cơ quan thuế cấp mã. | Sau khi người bán lập và ký số trên hóa đơn điện tử. |

| Trách nhiệm của người bán | Gửi hóa đơn điện tử đã được cấp mã cho người mua theo phương thức hai bên thỏa thuận. | Gửi hóa đơn điện tử cho người mua bằng phương thức điện tử theo thỏa thuận giữa hai bên. |

Có thể thấy, mặc dù đều là hình thức lập hóa đơn điện tử có mã và không có mã theo quy định của Nghị định 254/2026/NĐ-CP, nhưng trình tự thực hiện giữa hai loại hóa đơn có sự khác biệt rõ ràng.

Đối với lập hóa đơn điện tử có mã của Cơ quan thuế

Người bán không thể gửi hóa đơn ngay sau khi lập. Sau khi lập hóa đơn và ký số, hóa đơn phải được gửi đến cơ quan thuế để cấp mã. Chỉ khi hệ thống của Cục Thuế tự động cấp mã và trả kết quả, người bán mới có trách nhiệm gửi hóa đơn điện tử đã được cấp mã cho người mua theo phương thức đã thỏa thuận, bảo đảm phù hợp với quy định của pháp luật về giao dịch điện tử.

Ngoài ra, người bán có thể thực hiện việc lập hóa đơn trực tiếp trên Hệ thống thông tin quản lý thuế hoặc thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử theo quy định.

Đối với lập hóa đơn điện tử không có mã của cơ quan thuế

Theo Điều 13 Nghị định 254/2026/NĐ-CP, doanh nghiệp sử dụng phần mềm để lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ, ký số trên hóa đơn điện tử và gửi cho người mua bằng phương thức điện tử theo thỏa thuận giữa người bán và người mua, bảo đảm phù hợp với quy định của pháp luật về giao dịch điện tử.

Như vậy, đối với hình thức này, quy trình không có bước gửi hóa đơn đến cơ quan thuế để cấp mã trước khi phát hành cho người mua.

Việc lựa chọn và thực hiện đúng quy trình lập hóa đơn điện tử có mã và không có mã có ý nghĩa quan trọng trong việc tuân thủ quy định về hóa đơn điện tử. Mỗi hình thức có quy trình thực hiện riêng, vì vậy doanh nghiệp cần xác định đúng hình thức sử dụng, bảo đảm việc lập, ký số, gửi hóa đơn và thực hiện các bước liên quan theo đúng quy định của Nghị định 254/2026/NĐ-CP.

Quy định về lập hóa đơn điện tử có mã

Theo khoản 1 Điều 12 Nghị định 254/2026/NĐ-CP, lập hóa đơn điện tử có mã và không có mã được thực hiện theo những quy trình khác nhau. Đối với hóa đơn điện tử có mã của cơ quan thuế, người bán phải thực hiện đầy đủ các bước từ lập hóa đơn, ký số đến gửi cơ quan thuế để được cấp mã trước khi gửi cho người mua.

Việc thực hiện đúng quy trình không chỉ giúp hóa đơn đáp ứng yêu cầu theo quy định mà còn bảo đảm dữ liệu hóa đơn được quản lý thống nhất thông qua hệ thống của cơ quan thuế.

Đối tượng thực hiện lập hóa đơn điện tử có mã

Theo khoản 1 Điều 12 Nghị định 254/2026/NĐ-CP, tổ chức kinh tế, tổ chức khác, hộ kinh doanh và cá nhân kinh doanh thuộc đối tượng quy định tại Điều 6 của Nghị định thực hiện việc lập hóa đơn điện tử có mã của cơ quan thuế theo quy định.

Đối tượng sử dụng hóa đơn điện tử có mã có thể lựa chọn một trong hai phương thức thực hiện:

- Trực tiếp trên Hệ thống thông tin quản lý thuế;

- Hoặc thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Dù lựa chọn phương thức nào, việc lập hóa đơn vẫn phải thực hiện theo đúng trình tự được quy định tại Điều 12 của Nghị định 254/2026/NĐ-CP.

Quy trình lập hóa đơn điện tử có mã

Quy trình lập hóa đơn điện tử có mã và không có mã có sự khác biệt rõ rệt ở bước cấp mã của cơ quan thuế. Đối với hóa đơn điện tử có mã, người bán thực hiện theo trình tự sau:

| Bước | Nội dung thực hiện |

| Bước 1 | Người bán lập hóa đơn bán hàng hóa hoặc cung cấp dịch vụ theo quy định. |

| Bước 2 | Sau khi hoàn thành việc lập hóa đơn, người bán thực hiện ký số trên hóa đơn điện tử đã lập. |

| Bước 3 | Hóa đơn điện tử đã được ký số được gửi đến cơ quan thuế thông qua Hệ thống thông tin quản lý thuế hoặc thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử để đề nghị cấp mã. |

| Bước 4 | Hệ thống cấp mã hóa đơn của Cục Thuế tự động thực hiện việc cấp mã và gửi trả kết quả cấp mã hóa đơn cho người gửi. |

| Bước 5 | Sau khi hóa đơn đã được cấp mã của cơ quan thuế, người bán có trách nhiệm gửi hóa đơn điện tử cho người mua theo phương thức hai bên đã thỏa thuận, bảo đảm phù hợp với quy định của pháp luật về giao dịch điện tử. |

Trường hợp lập hóa đơn điện tử có mã thông qua đơn vị dịch vụ

Ngoài việc truy cập trực tiếp Hệ thống thông tin quản lý thuế, khoản 1 Điều 12 Nghị định 254/2026/NĐ-CP còn quy định người bán có thể sử dụng dịch vụ của tổ chức cung cấp dịch vụ hóa đơn điện tử.

Theo đó, tổ chức kinh tế, tổ chức khác, hộ kinh doanh và cá nhân kinh doanh thực hiện:

- Bước 1: Truy cập trang thông tin điện tử của đơn vị cung cấp dịch vụ hóa đơn điện tử hoặc sử dụng phần mềm hóa đơn điện tử của đơn vị cung cấp dịch vụ.

- Bước 2: Lập hóa đơn bán hàng hóa, cung cấp dịch vụ.

- Bước 3: Ký số trên hóa đơn điện tử đã lập.

- Bước 4: Gửi hóa đơn thông qua đơn vị cung cấp dịch vụ hóa đơn điện tử để cơ quan thuế thực hiện cấp mã.

Như vậy, khi sử dụng dịch vụ của đơn vị cung cấp giải pháp hóa đơn điện tử, doanh nghiệp không gửi trực tiếp đến cơ quan thuế mà việc truyền dữ liệu được thực hiện thông qua đơn vị cung cấp dịch vụ theo đúng quy định.

Điều kiện để hóa đơn điện tử được cơ quan thuế cấp mã

Không phải mọi hóa đơn gửi đến cơ quan thuế đều được cấp mã. Theo khoản 2 Điều 12 Nghị định 254/2026/NĐ-CP, hóa đơn điện tử chỉ được cấp mã khi đáp ứng đầy đủ các điều kiện theo quy định.

Cụ thể, hóa đơn phải bảo đảm:

- Có đầy đủ nội dung của hóa đơn điện tử theo quy định tại Điều 10 Nghị định 254/2026/NĐ-CP.

- Đúng định dạng hóa đơn điện tử theo quy định của Bộ trưởng Bộ Tài chính.

- Đúng thông tin đăng ký theo quy định của Bộ trưởng Bộ Tài chính.

- Không thuộc trường hợp ngừng sử dụng hóa đơn điện tử có mã của cơ quan thuế theo quy định của Bộ trưởng Bộ Tài chính.

Đây là các điều kiện quan trọng mà doanh nghiệp, kế toán cần kiểm tra trước khi gửi hóa đơn đến cơ quan thuế nhằm hạn chế việc hóa đơn không đáp ứng yêu cầu theo quy định.

Hệ thống cấp mã hóa đơn được thực hiện tự động

Khoản 3 Điều 12 Nghị định 254/2026/NĐ-CP quy định, hệ thống cấp mã hóa đơn của Cục Thuế tự động thực hiện việc cấp mã hóa đơn và gửi trả kết quả cấp mã cho người gửi.

Sau khi nhận được hóa đơn điện tử đã được cấp mã, tổ chức kinh tế, tổ chức khác, hộ kinh doanh và cá nhân kinh doanh bán hàng hóa, cung cấp dịch vụ có trách nhiệm gửi hóa đơn điện tử đó cho người mua. Phương thức gửi và nhận hóa đơn được thực hiện theo thỏa thuận giữa người bán và người mua, đồng thời phải bảo đảm phù hợp với quy định của pháp luật về giao dịch điện tử.

Như vậy, trong quy trình lập hóa đơn điện tử có mã và không có mã, điểm khác biệt cốt lõi của hóa đơn điện tử có mã là phải trải qua bước cấp mã của cơ quan thuế trước khi được gửi đến người mua. Đây cũng là nội dung kế toán doanh nghiệp cần đặc biệt lưu ý khi triển khai quy trình lập và phát hành hóa đơn điện tử từ ngày 01/7/2026.

Quy định về lập hóa đơn điện tử không có mã của Cơ quan thuế

Sau khi tìm hiểu quy trình lập hóa đơn điện tử có mã, doanh nghiệp cũng cần nắm rõ quy định áp dụng đối với hóa đơn điện tử không có mã.

Theo Điều 13 Nghị định 254/2026/NĐ-CP, doanh nghiệp sử dụng phần mềm để lập hóa đơn điện tử khi bán hàng hóa, cung cấp dịch vụ, ký số trên hóa đơn điện tử và gửi cho người mua bằng phương thức điện tử theo thỏa thuận giữa người bán và người mua, bảo đảm phù hợp với quy định của pháp luật về giao dịch điện tử.

Có thể thấy, quy trình lập hóa đơn điện tử có mã và không có mã đối với hóa đơn điện tử không có mã được thực hiện đơn giản hơn do không có bước gửi hóa đơn đến cơ quan thuế để được cấp mã trước khi phát hành.

Quy trình lập hóa đơn điện tử không có mã

Căn cứ quy định tại Điều 13 Nghị định 254/2026/NĐ-CP, doanh nghiệp thực hiện theo trình tự sau:

| Bước | Nội dung thực hiện |

| Bước 1 | Sử dụng phần mềm để lập hóa đơn điện tử khi bán hàng hóa hoặc nhà cung cấp dịch vụ. |

| Bước 2 | Ký số trên hóa đơn điện tử đã lập |

| Bước 3 | Gửi hóa đơn điện tử cho người mua bằng phương thức điện tử theo thỏa thuận giữa người bán và người mua, bảo đảm phù hợp với quy định của pháp luật về giao dịch điện tử. |

So với hóa đơn điện tử có mã của cơ quan thuế, quy trình này không phát sinh bước gửi hóa đơn để cơ quan thuế cấp mã trước khi hóa đơn được chuyển đến người mua.

Doanh nghiệp cần lưu ý khi lập hóa đơn điện tử không có mã của Cơ quan thuế

Mặc dù không thực hiện thủ tục cấp mã của cơ quan thuế, doanh nghiệp vẫn phải thực hiện đầy đủ các bước được quy định tại Điều 13 Nghị định 254/2026/NĐ-CP.

Trong đó, việc ký số trên hóa đơn điện tử trước khi gửi cho người mua là một bước trong quy trình được quy định tại Điều 13. Đồng thời, phương thức gửi hóa đơn điện tử phải được thực hiện theo thỏa thuận giữa người bán và người mua và bảo đảm phù hợp với quy định của pháp luật về giao dịch điện tử.

Doanh nghiệp cũng cần bảo đảm hóa đơn điện tử được lập bằng phần mềm hóa đơn điện tử và có đầy đủ các nội dung bắt buộc theo quy định của pháp luật.

So sánh quy trình lập hóa đơn điện tử có mã và không có mã

Để dễ dàng phân biệt hai hình thức, doanh nghiệp có thể tham khảo bảng tổng hợp dưới đây.

| Tiêu chí | Hóa đơn điện tử có mã | Hóa đơn điện tử không có mã |

| Căn cứ pháp lý | Điều 12 Nghị định 254/2026/NĐ-CP | Điều 13 Nghị định 254/2026/NĐ-CP |

| Phần mềm lập hóa đơn | Có | Có |

| Ký số trên hóa đơn | Có | Có |

| Gửi Cơ quan thuế | Có | Không |

| Gửi hóa đơn cho người mua | Sau khi được cấp mã | Sau khi ký số trên hóa đơn |

| Phương thức gửi hóa đơn | Theo thỏa thuận giữa người bán và người mua, phù hợp quy định về giao dịch điện tử | Theo thỏa thuận giữa người bán và người mua, phù hợp quy định về giao dịch điện tử |

Qua bảng so sánh có thể thấy, điểm khác biệt quan trọng là hóa đơn điện tử có mã phải được cơ quan thuế cấp mã trước khi gửi cho người mua, trong khi hóa đơn điện tử không có mã không có bước thực hiện này.

Việc hiểu đúng quy trình của từng loại hóa đơn sẽ giúp doanh nghiệp áp dụng đúng quy định của Nghị định 254/2026/NĐ-CP, đồng thời hạn chế sai sót trong quá trình lập và phát hành hóa đơn điện tử.

Ngoài việc hiểu rõ quy trình lập hóa đơn điện tử có mã và không có mã, doanh nghiệp có thể tham khảo quy định xuất hóa đơn theo Nghị định 254 để áp đúng trong từng tình huống phát sinh, hạn chế sai sót trong quá trình phát hành hóa đơn.

Kết luận

Từ ngày 01/7/2026, doanh nghiệp, tổ chức kinh tế, hộ kinh doanh và cá nhân kinh doanh cần thực hiện lập hóa đơn điện tử có mã và không có mã theo đúng quy định tại Nghị định 254/2026/NĐ-CP.

Mỗi hình thức hóa đơn có quy trình thực hiện riêng, trong đó hóa đơn điện tử có mã phải được cơ quan thuế cấp mã trước khi gửi cho người mua, còn hóa đơn điện tử không có mã được lập, ký số và gửi trực tiếp theo quy định.

Đồng thời, hóa đơn điện tử phải đáp ứng đầy đủ các nội dung bắt buộc và yêu cầu về định dạng theo quy định hiện hành. Việc cập nhật kịp thời các quy định mới, rà soát quy trình và sử dụng phần mềm hóa đơn điện tử phù hợp sẽ giúp doanh nghiệp tuân thủ pháp luật, hạn chế sai sót và nâng cao hiệu quả trong công tác quản lý hóa đơn.

Việc cập nhật kịp thời các quy định mới, chuẩn hóa quy trình lập hóa đơn và xây dựng hệ thống kế toán bài bản sẽ giúp doanh nghiệp giảm thiểu rủi ro trong quá trình tuân thủ pháp luật về thuế. Nếu doanh nghiệp cần hỗ trợ triển khai hoặc rà soát quy trình kế toán, dịch vụ kế toán trọn gói của MAN sẽ là giải pháp giúp tối ưu nguồn lực và bảo đảm tuân thủ các quy định hiện hành.

Liên hệ MAN – Master Accountant Network để được hỗ trợ và tư vấn miễn phí!

Thông tin liên hệ MAN – Master Accountant Network

- Địa chỉ: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Mobile/Zalo: 0903 963 163 – 0903 428 622

- Email: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.

Câu hỏi thường gặp về lập hóa đơn điện tử có mã và không có mã

Khác biệt cốt lõi nằm ở vai trò cấp mã của cơ quan thuế. Hóa đơn có mã phải được gửi đến Hệ thống thông tin quản lý thuế để cấp mã trước khi gửi cho người mua, trong khi hóa đơn không có mã do doanh nghiệp tự lập, ký số và gửi trực tiếp cho người mua.

Đối tượng áp dụng hóa đơn điện tử có mã được quy định cụ thể tại Điều 6 Nghị định 254/2026/NĐ-CP, bao gồm các tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thuộc diện quy định.

Không. Theo Điều 13 Nghị định 254/2026/NĐ-CP, doanh nghiệp tự lập, ký số và gửi hóa đơn trực tiếp cho người mua mà không cần chờ cơ quan thuế cấp mã hay phê duyệt trước.

Không bắt buộc. Theo quy định tại Điều 10 Nghị định 254/2026/NĐ-CP, trên hóa đơn điện tử không nhất thiết phải có chữ ký số của người mua, trừ trường hợp người mua và người bán có thỏa thuận khác. Hóa đơn điện tử có mã và không có mã khác nhau ở điểm nào?

Ai bắt buộc phải lập hóa đơn điện tử có mã của Cơ quan thuế?

Hóa đơn điện tử không có mã có cần Cơ quan thuế phê duyệt trước không?

Hóa đơn điện tử có mã có bắt buộc chữ ký số của người mua không?