В процессе создания, ликвидации или преобразования вида деятельности определение условий консолидации финансовой отчетности за налоговый период имеет решающее значение для предприятий, позволяя сократить объем бумажной работы и избежать штрафов. В данной статье анализируются все правовые нормы, предусмотренные Циркуляром 78/2014/TT-BTC, разъясняются сфера применения, процедуры реализации и распространенные ошибки, встречающиеся в бухгалтерской практике. Благодаря этому предприятия и бухгалтеры смогут уверенно применять нормы в правильном порядке, оптимизировать налоговые обязательства и обеспечить прозрачность и юридическую обоснованность налоговых расчетов.

Как определяется период уплаты корпоративного подоходного налога?

Прежде чем углубляться в условия консолидации финансовой отчетности за налоговые периоды, необходимо четко понимать понятие «налоговый период» в соответствии с действующим законодательством.

Согласно пункту 2 статьи 3 Циркуляра 78/2014/TT-BTC, период расчета корпоративного подоходного налога (КПН) определяется следующим образом:

- Согласно григорианскому календарю: с 1 января по 31 декабря каждого года. Это самый популярный выбор для бизнеса во Вьетнаме.

- В зависимости от финансового года: В случаях, когда компетентный орган разрешает предприятию использовать финансовый год, отличный от календарного (например, начинающийся 1 апреля и заканчивающийся 31 марта следующего года), налоговый период будет рассчитываться на основе этого финансового года.

- Первый и последний налоговые периоды: Для вновь созданных предприятий или в случаях преобразования (вида, формы собственности), слияния, разделения, ликвидации, банкротства налоговый период определяется в соответствии с отчетным периодом, установленным бухгалтерским законодательством.

Правильное определение налогового периода является важнейшим шагом при определении того, имеет ли предприятие право подать заявку на консолидацию финансовой отчетности за налоговые периоды.

Подробная информация об условиях запроса на консолидацию финансовой отчетности за налоговый период по корпоративному налогу на прибыль.

Согласно пункту 3 статьи 3 Циркуляра 78/2014/TT-BTC, закон позволяет предприятиям объединять первый или последний налоговый год со следующим/предыдущим периодом при соблюдении строгих временных требований.

Организациям разрешено объединять налоговые периоды.

Положения, касающиеся консолидации налоговых периодов, не распространяются на все случаи нормальной деятельности, а касаются лишь отдельных субъектов, а именно:

- Вновь созданные предприятия: с даты выдачи свидетельства о регистрации предприятия или инвестиционного сертификата.

- Предприятия, проходящие реструктуризацию или прекращающие свою деятельность: это включает в себя изменение вида деятельности, изменение формы собственности, слияние, приобретение, разделение, ликвидацию или банкротство.

Условия для запроса консолидации финансовой отчетности за налоговые периоды короче 3 месяцев.

Это требование касается консолидации финансовой отчетности за соответствующий налоговый период. В частности:

- Для вновь созданных предприятий: если первый налоговый период (с даты выдачи лицензии до конца финансового/календарного года) составляет менее 3 месяцев, предприятие имеет право объединить его с налоговым периодом следующего года.

- Для предприятий, находящихся в процессе ликвидации или преобразования. (Вид бизнеса, форма смены собственника, слияние, поглощение, разделение, отделение, ликвидация, банкротство)Если заключительный налоговый период (с начала финансового года до даты принятия решения о ликвидации/преобразовании) составляет менее 3 месяцев, предприятие имеет право объединить его с налоговым периодом предыдущего года.

Условия для запроса консолидации финансовой отчетности за налоговый период, не превышающий 15 месяцев.

После выполнения условия о сроке менее 3 месяцев предприятию необходимо проверить условие о верхнем пределе. Общая продолжительность налогового периода после консолидации (период консолидации) ни в коем случае не должна превышать 15 месяцев.

Если общий период превышает 15 месяцев, даже если первый или последний период короче 3 месяцев, предприятие все равно должно подавать отдельные налоговые декларации за каждый период. Это крайне важный момент, который следует учитывать при подаче заявления на консолидацию финансовой отчетности за налоговые периоды.

Практический пример консолидации налоговых периодов.

Для лучшего понимания того, как применяются условия консолидации финансовой отчетности за налоговый период, рассмотрим следующие два случая:

Пример 1: Недавно созданное предприятие

Компания А получила свидетельство о регистрации предприятия 15 октября 2024 года. В связи с применением налогового периода, охватывающего календарный год, первый налоговый период 2023 года для компании А рассчитывается с 15 октября 2024 года по 31 декабря 2025 года (приблизительно 2,5 месяца).

- Критерии отбора: срок менее 3 месяцев.

- Общее расчетное время: 2,5 месяца (2024 г.) + 12 месяцев (2025 г.) = 14,5 месяцев.

- Заключение: Не более 15 месяцев. Компания А имеет право подать заявку на консолидацию своей финансовой отчетности за 2024 налоговый год в 2025 налоговый год.

Дело 2: Ликвидация бизнеса

Компания B ведет деятельность по календарному году. В связи с экономическими трудностями компания B находится в процессе ликвидации и официально прекратила свою деятельность 20 февраля 2025 года. Последний налоговый период (2025 год) длится с 1 января 2025 года по 20 февраля 2025 года.

- Критерии отбора: срок менее 3 месяцев.

- Общее расчетное время: 12 месяцев (2024 г.) + 1,7 месяца (2025 г.) = 13,7 месяцев.

- Вывод: не более 15 месяцев. Компания B имеет право подать заявку на консолидацию своей финансовой отчетности за 2025 налоговый год с отчетностью за 2024 налоговый год. Однако, поскольку срок подачи отчетности за 2024 налоговый год обычно наступает (до 31 марта 2025 года), компании B необходимо заблаговременно уведомить налоговые органы.

Порядок подачи запроса на консолидацию периодов уплаты корпоративного подоходного налога и финансовой отчетности.

Хотя циркуляр 78/2014/TT-BTC четко определяет право на консолидацию, с точки зрения административного исполнения предприятиям необходимо обратить внимание на следующие шаги для обеспечения прозрачности.

Необходимо ли подавать письменный запрос на получение разрешения?

В принципе, если предприятие полностью соответствует условиям консолидации финансовой отчетности за налоговый период, оно имеет право сделать это самостоятельно. Однако на практике электронная налоговая система (Etax) обычно по умолчанию устанавливает один налоговый период в год. Поэтому, чтобы избежать замечаний за непредставление налоговой отчетности или штрафов за просрочку платежей, предприятиям следует составить уведомительное письмо о консолидации налоговых периодов и направить его в непосредственно управляющую налоговую инспекцию/налоговое управление.

Крайний срок подачи заявок после слияния.

Крайний срок подачи письма с просьбой о консолидации финансовой отчетности и деклараций по корпоративному подоходному налогу — до крайнего срока подачи финансовой отчетности за год, за который запрашивается консолидация.

Например: Компания X просит консолидировать свою финансовую отчетность за 2025 год в отчетность за 2026 год; крайний срок подачи — 31 марта 2026 года.

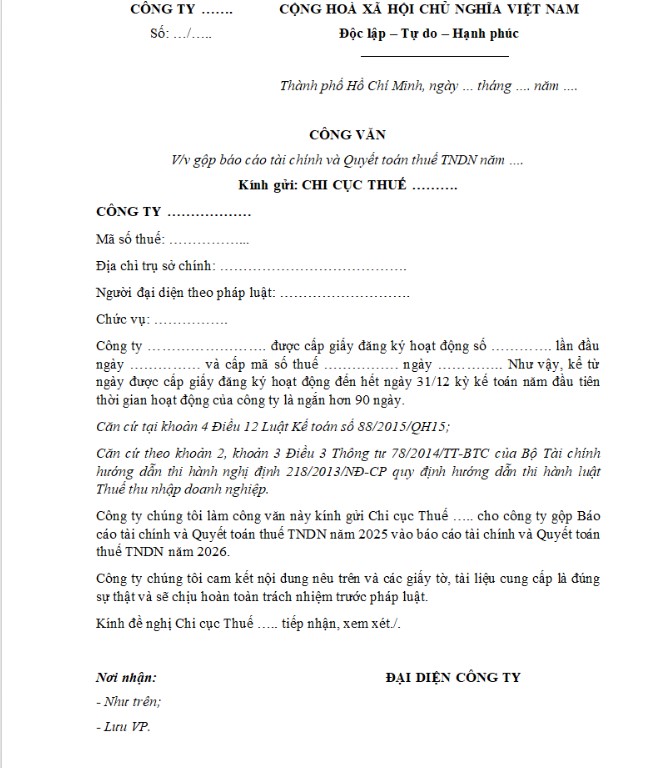

Образец письма с просьбой о консолидации финансовой отчетности.

В соответствии с действующим законодательством, не все предприятия имеют право произвольно объединять отчетные периоды. Это допускается только при соблюдении условий, касающихся продолжительности деятельности в первый год.

Преимущества возможности для предприятий консолидировать финансовую отчетность за налоговые периоды.

Объединение налоговых периодов предоставляет ряд практических преимуществ для управления бизнесом:

- Сокращение документооборота: вместо подготовки двух комплектов финансовой отчетности и налоговых деклараций предприятиям достаточно подготовить только один комплект.

- Оптимизация налоговых платежей: немедленно компенсируйте убытки первых нескольких месяцев за счет дохода следующего года.

- Экономия на аудиторских проверках: это особенно выгодно для компаний с иностранными инвестициями, которые обязаны проходить ежегодные аудиты.

Распространенные ошибки при объединении налоговых периодов

Несмотря на полное понимание требований к консолидации финансовой отчетности за налоговый период, многие бухгалтеры по-прежнему допускают такие ошибки, как:

- Забудьте об условии в 15 месяцев: если финансовый год компании отличается от календарного, совокупный показатель может превысить 15 месяцев, если расчеты не будут выполнены тщательно.

- Неуведомление налоговых органов приведет к тому, что налоговая декларация будет находиться в статусе ожидания в системе управления налоговыми делами.

- Ошибки при консолидации счетов-фактур: пропуск документов, созданных в «нечетные месяцы» предыдущего года, при подготовке консолидированных отчетов.

Понимание требований к консолидации финансовой отчетности за налоговый период помогает бухгалтерам более активно организовывать документы и оптимизировать выгоды для бизнеса.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Часто задаваемые вопросы об условиях запроса консолидации финансовой отчетности за налоговые периоды.

Может ли предприятие, существующее ровно 3 месяца, объединить свои налоговые периоды?

Нет. Согласно пункту 3 статьи 3 Циркуляра 78/2014/TT-BTC, обязательным условием является то, что первый или последний налоговый период должен быть «короче 3 месяцев». Если предприятие создано в период с 1 октября по 31 декабря (ровно 3 месяца), оно не соответствует условиям консолидации и все равно должно подготовить отдельную налоговую декларацию за этот период.

Обязательно ли предприятиям подавать официальный запрос на объединение налоговых периодов?

С юридической точки зрения, предприятиям не требуется подавать заявку на разрешение, если они соответствуют условиям консолидации финансовой отчетности за налоговый период. Однако на практике, в целях управления налогообложением, предприятиям следует заблаговременно направлять уведомительное письмо в налоговую инспекцию, чтобы: избежать обнаружения отсутствия отчетности в системе eTax, избежать штрафов за несвоевременную подачу налоговых деклараций и упростить получение разъяснений и проведение налоговых проверок/аудитов.

Допустимо ли объединять налоговые периоды, но не финансовую отчетность?

Предприятиям нецелесообразно объединять периоды уплаты корпоративного подоходного налога, одновременно составляя отдельную финансовую отчетность за каждый год: данные по уплате налогов не будут совпадать с финансовой отчетностью, что создаст значительные трудности для налоговых органов при проверке и повысит риск налоговой оценки или запросов на дополнительные разъяснения.

Могут ли предприятия с иностранными инвестициями подавать заявку на условие консолидации финансовой отчетности за налоговые периоды?

Да. Отечественные предприятия или предприятия с иностранными инвестициями (ПИИ). Требования следующие: они должны относиться к соответствующей категории (вновь созданные, ликвидированные, преобразованные, объединенные и т. д.), налоговый период должен быть короче 3 месяцев, а общий период после консолидации не должен превышать 15 месяцев. Предприятия с ПИИ имеют полное право на консолидацию периодов и могут значительно снизить затраты на аудит в краткосрочной перспективе.

Редакционная коллегия MAN – Master Accountant Network