Последняя версия формы 01/GTGT (2026) является обязательной формой декларации по налогу на добавленную стоимость для предприятий, применяющих метод вычета, в контексте официального вступления в силу Закона о НДС 2024 года и Декрета 181/2025/ND-CP. Правильное понимание формы, ее правовой основы, методов расчета налога и сроков уплаты имеет решающее значение не только для точной налоговой декларации, но и для минимизации риска налоговой задолженности и штрафов. В данной статье представлено исчерпывающее руководство по заполнению последней версии формы 01/GTGT (2026), установленным правительством срокам уплаты, а также важные моменты, на которые предприятиям следует обратить особое внимание в 2026 году.

Что представляет собой последняя версия формы 01/GTGT за 2026 год?

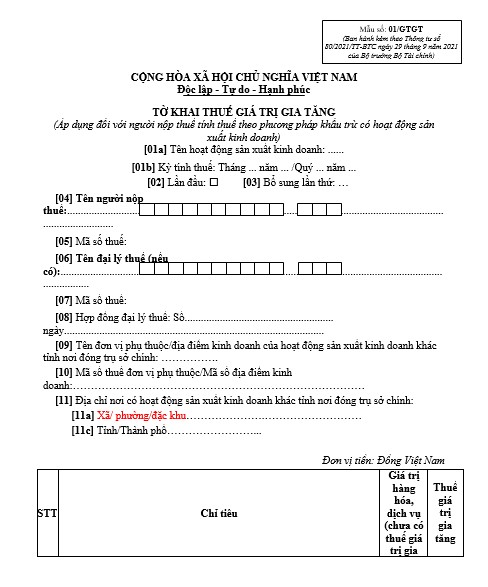

По состоянию на текущую дату (2026 год) последней версией формы 01/GTGT (Декларация по НДС 2026 года) остается декларация по НДС, выпущенная в соответствии с Циркуляром № 80/2021/TT-BTC Министерства финансов. Несмотря на то, что правительство издало новые указы, регулирующие Закон о НДС 2024 года, формы декларации, указанные в Циркуляре 80/2021/TT-BTC, сохраняются для обеспечения стабильности в административном управлении.

| Скачайте последнюю версию формы 01/GTGT. |

Применимые объекты

Данная форма предназначена специально для налогоплательщиков, которые рассчитывают налоги методом вычета и занимаются производственной и предпринимательской деятельностью. Это наиболее распространенный метод для предприятий и организаций со стабильным доходом и развитой системой бухгалтерского учета.

Базовая структура формы декларации

Форма 01/GTGT включает следующие основные разделы:

- Общая информация: налоговый идентификационный номер, имя налогоплательщика, налоговый период.

- Часть А: Приобретенные товары и услуги: Отражает общую стоимость и сумму налога на товары, приобретенные в течение периода.

- Часть B: Проданные товары и услуги: отражает выручку и налог на добавленную стоимость по каждой налоговой ставке.

- Часть C: Определение налоговых обязательств: Рассчитайте сумму налога, которая может быть перенесена на следующий период в качестве вычета, или сумму налога к уплате.

Основные правовые основы законодательства правительства, применимые в 2026 году.

Для правильного заполнения последней формы 01/GTGT за 2026 год налогоплательщикам необходимо обратить особое внимание на следующие три правовых положения, изданные правительством и Национальным собранием:

Закон о налоге на добавленную стоимость № 44/2024/QH15

Это важнейший правовой документ по НДС, который вступит в силу и напрямую повлияет на налоговый год 2026. Данный закон включает важные поправки, касающиеся:

- Список товаров, не облагаемых НДС.

- Вводятся более строгие правила в отношении документов, подтверждающих безналичные платежи, необходимых для вычета входного налога.

- Льготные налоговые ставки применяются к определенным категориям товаров.

Постановление правительства 181/2025/ND-CP

Правительство издало Указ 181/2025/ND-CP, содержащий подробные положения по реализации ряда статей Закона о налоге на добавленную стоимость 2024 года. Это наиболее важный документ с техническими указаниями, заменяющий предыдущие указы (например, Указ 209/2013/ND-CP). В нем подробно изложены вопросы, касающиеся налоговой базы и сроков определения НДС.

Циркуляр 80/2021/TT-BTC

Несмотря на то, что данное циркулярное письмо было выпущено в 2021 году, его положения, касающиеся форм налоговых деклараций, процедур возврата налогов и, в особенности, системы форм, по-прежнему служат стандартом для предприятий при предоставлении данных налоговым органам.

Инструкция по расчету НДС к уплате в соответствии с последними правилами.

В соответствии со статьей 20 Постановления Правительства 181/2025/ND-CP, формула расчета налога для предприятий, использующих последнюю форму 01/GTGT (2026), определяется следующим образом:

|

НДС к уплате = Выходной НДС – Входной НДС, подлежащий вычету |

Определите сумму исходящего НДС.

Налог на добавленную стоимость (НДС) — это общая сумма налога на проданные товары и услуги, отраженная в счете-фактуре по НДС. Согласно указаниям правительства, содержащимся в Постановлении 181/2025/ND-CP, конкретная формула выглядит следующим образом:

|

НДС в счете-фактуре = Облагаемая цена x Ставка налога (%) |

В случаях, когда цена в счете-фактуре включает налог (цена оплаты), бухгалтер должен пересчитать ее обратно, чтобы определить цену, облагаемую налогом.

|

Цена без учета налога = Цена покупки / (1 + Ставка налога) |

Определите сумму вычитаемого входного НДС.

Именно здесь часто возникают ошибки, приводящие к налоговой задолженности. Для того чтобы иметь право на вычет, входящий налог должен полностью соответствовать условиям статьи 4 Закона о налоге на добавленную стоимость 2024 года:

- Необходимо предоставить действующую накладку на НДС или подтверждение уплаты импортного НДС.

- Для приобретения товаров и услуг необходимо наличие безналичных платежных документов (за исключением случаев с небольшой стоимостью, как это предусмотрено правительством).

- В частности, для услуг, предоставляемых сторонними организациями, необходимо предоставить документы об уплате налогов в соответствии с пунктом а, подпунктом 2, статьей 3 Постановления 181/2025/ND-CP.

Крайний срок подачи деклараций по НДС за IV квартал 2025 года.

Соблюдение сроков подачи налоговых деклараций является обязательным требованием в соответствии с Законом правительства об администрировании налогов.

Крайний срок подачи налоговых деклараций за 4 квартал 2025 года.

Обычно крайний срок подачи квартальных отчетов — последний день первого месяца следующего квартала. Для 4 квартала 2025 года теоретический крайний срок — 31 января 2026 года. Однако:

- 31 января 2026 года выпадает на субботу (государственный праздник).

- В соответствии со статьей 86 Циркуляра 80/2021/TT-BTC и Гражданским кодексом, если срок совпадает с праздничным днем, он продлевается до следующего рабочего дня.

Крайний срок подачи последней версии формы 01/GTGT 2026 за четвертый квартал 2025 года — 2 февраля 2026 года (понедельник).

Подробные инструкции по заполнению информации в последней версии формы 01/GTGT (2026).

Для правильного заполнения последней формы 01/GTGT 2026 бухгалтерам необходимо обратить внимание на следующие ключевые показатели:

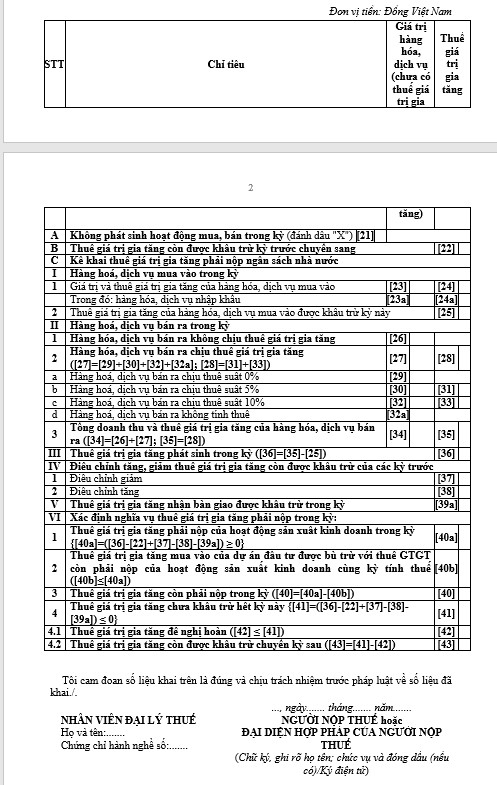

Показатели входного налога (Показатели [21] – [25])

Для точного определения суммы вычитаемого входящего НДС за отчетный период бухгалтерам необходимо полностью и корректно указать показатели с [21] по [25] в последней форме 01/GTGT 2026, в которой каждый показатель конкретно отражает стоимость покупки и сумму налога, соответствующую условиям вычета, установленным Правительством.

- Индикатор [21] – Отсутствие операций купли-продажи в течение периода: Если в течение отчетного периода предприятие не осуществляет никаких операций купли-продажи товаров или услуг, оно все равно должно подготовить декларацию и направить ее в налоговый орган. В форме декларации предприятие ставит галочку «X» в поле [21].

- Индикатор [22] – НДС, подлежащий вычету из предыдущего периода, перенесен на следующий период: Обратите внимание, что налог, подлежащий уплате или переплате в предыдущем периоде, не должен быть отражен в этом поле индикатора. Если в предыдущем периоде предприятие недоплатило налог, оно должно доплатить оставшуюся сумму налога в Государственном бюджете. Если сумма вычитаемого входящего налога превышает сумму исходящего налога, то для следующего периода будет рассчитана большая сумма вычета.

- Показатель [23] – Стоимость приобретенных товаров и услуг: Этот показатель отражает общую стоимость товаров и услуг, приобретенных в течение налогового периода, определяемую по ценам без НДС, включая как внутренние покупки, так и импортные операции. В соответствии с Циркуляром 80/2021/TT-BTC, в действующую форму добавлен показатель [23a] для разделения и четкого отображения стоимости импортированных товаров и услуг при подаче деклараций.

- Расходы [23а] – Стоимость импортированных товаров и услуг: Отражает общую стоимость импортированных товаров и услуг, понесенных в течение периода, по ценам без НДС. Заявленные цифры определяются на основе законных импортных документов, таких как прошедшие таможенное оформление декларации, импортные контракты, счета-фактуры, выставленные иностранными партнерами, и соответствующие документы в установленном порядке.

- Показатель [24] – Общая сумма НДС приобретенных товаров и услуг: отражает общую сумму НДС, полученную от приобретенных товаров и услуг за период, включая как вычитаемые, так и невычитаемые части в соответствии с установленными правилами. При этом бухгалтер должен также указать в этом показателе НДС, фактически уплаченный на этапе импорта за период.

- Расходы [24a] – НДС на импортируемые товары и услуги: Примечание При заполнении данного раздела, если предприятие приобретает товары или услуги, произведенные за рубежом, но не осуществляет напрямую импортные процедуры и не использует схему импортной консигнации, эта операция считается внутренней покупкой. Соответственно, бухгалтер не указывает стоимость, полученную в результате этой операции, в данном разделе декларации по НДС.

- Расходы [25] – НДС на приобретенные товары и услуги, подлежащие вычету в этом периоде: Общая сумма НДС, полученная от приобретенных товаров и услуг в течение периода, которые полностью соответствуют условиям вычета согласно закону. Бухгалтер декларирует только НДС, подлежащий вычету; НДС, не подлежащий вычету, в этой статье не отражается.

Группа показателей по доходам и налогам на добавленную стоимость (Показатели [26] – [35])

Эта группа показателей отражает все облагаемые налогом доходы, полученные за отчетный период, и служит непосредственной основой для определения подлежащего уплате НДС. При декларировании этой группы показателей бухгалтерам необходимо точно классифицировать доходы по каждой налоговой ставке и налогооблагаемому субъекту в соответствии с требованиями правительства, а именно следующим образом:

- Индикатор [26] – Товары и услуги, проданные без НДС: Данные, которые необходимо заполнить в этом поле, представляют собой общую стоимость товаров и услуг, проданных за период, которые не облагаются НДС предприятия.

- Индикатор [27] – Товары и услуги, продаваемые с целью обложения НДС: определяется по формуле: [27] = [29] + [30] + [32] + [32a]

- Расходы [28] – НДС на проданные товары и услуги: Данные, которые необходимо заполнить в этом поле, представляют собой общую сумму НДС, соответствующую общей стоимости проданных товаров и услуг, подлежащих обложению НДС, как указано в пункте [27]. Формула расчета [28] = [31] + [33]. Необходимо уделить этому особое внимание.Для каждого товара и услуги действует своя ставка НДС, поэтому декларирование должно производиться в соответствии с установленной ставкой.

- Индикатор [29] – Товары и услуги, проданные по ставке НДС 0%: Данные, которые необходимо заполнить в поле, – это стоимость товаров и услуг, проданных за период, подлежащий обложению НДС по ставке 0%.

- Индикатор [30] – Товары и услуги, проданные под ставку НДС 5%: Данные, которые необходимо заполнить в ячейку, – это стоимость товаров и услуг, проданных за период, подлежащий обложению НДС по ставке 5%.

- Индикатор [31]: Заполните соответствующее значение, как в индикаторе [30]

- Индикатор [32] – Товары и услуги, проданные по ставке НДС 10%: Данные, которые необходимо заполнить в поле, – это стоимость товаров и услуг, проданных за период, подлежащий обложению НДС по ставке 10%.

- Критерий [32а] – Товары и услуги, проданные без уплаты налога: Зафиксировать стоимость проданных товаров и услуг (не облагаемых НДС), которые не подлежат декларированию, расчету или уплате налога.

- Индикатор [33] – НДС товаров и услуг, продаваемых по ставке налога 101ТП3Т: Заполните соответствующие данные, как в индикаторе [32].

Тогда общая выручка и НДС от проданных товаров и услуг [34] = [26] + [27]; [35] = [28].

НДС, начисленный в течение периода, определяется [36] = [35] – [25], если:

- Показатель [36] считается положительным, если НДС подлежит уплате.

- Отрицательный [36] показатель – это сумма входящего НДС за период, которая не была полностью вычтена. Предприятия могут перенести вычет на следующий период или получить возврат, если это правильный субъект и он соответствует условиям.

Корректировка увеличения или уменьшения суммы вычитаемого НДС по сравнению с предыдущими периодами.

Показатели в этом разделе представлены следующим образом:

- Пункт [37] – Корректировка для уменьшения суммы вычитаемого НДС за предыдущие периоды: В дополнительных декларациях за предыдущие периоды, если возникает разница, уменьшающая сумму вычитаемого НДС, эта уменьшенная разница должна быть отражена в пункте [37] формы декларации за текущий отчетный период.

- Показатель [38] – Корректировка НДС для увеличения вычитаемого НДС предыдущих периодов: Дополнительная декларация предыдущих периодов, если она приводит к увеличению суммы НДС, которая все еще подлежит вычету, должна быть заявлена в показателе [38] текущего периода.

НДС, полученный при передаче объекта, подлежит вычету в течение отчетного периода.

Индикатор [39a] в декларации по НДС в соответствии с Циркуляром 80 используется для отражения суммы НДС, которая все еще подлежит вычету, но еще не возмещена, и переносится налогоплательщиками для продолжения вычета в последующих периодах. Этот налог может возникнуть в результате инвестиционного проекта, который был отдельно задекларирован, но не соответствует условиям возмещения и переносится на следующий период, когда проект официально вводится в эксплуатацию, или в результате производственной и коммерческой деятельности дочернего предприятия, когда это предприятие прекращает свою деятельность.

Декларация показателя [39а] предназначена для мониторинга и сравнения сумм НДС, перечисляемых между соответствующими единицами, что помогает налоговому органу тщательно контролировать точность учета и вычета входящего НДС, ограничивая риск завышения суммы вычитаемого налога предприятиями.

Определите сумму НДС, подлежащую уплате за отчетный период.

Показатели [40a] – [43] в форме 01/GTGT играют важную роль в непосредственном определении суммы подлежащего уплате НДС, суммы возвращенного или удержанного налога, перенесенного на следующий период деятельности предприятия. При декларировании этой группы показателей бухгалтерам необходимо четко понимать значение каждого показателя, условия его применения и взаимосвязь между ячейками декларации во избежание путаницы, особенно в случаях зачета инвестиционных проектов или запроса на возврат налогов. В таблице ниже приведены подробные инструкции по определению и использованию каждого показателя в соответствии с действующими правилами.

| Цель | Содержание | Как определить и отметить |

| [40a] – Налог на добавленную стоимость, подлежащий уплате с предпринимательской деятельности в течение периода | Это отражает сумму НДС, подлежащую уплате в связи с производственной и хозяйственной деятельностью в течение налогового периода. Этот показатель определяется автоматически системой налогового декларирования на основе соответствующих показателей. | Формула: [40a] = ([36] – [22] + [37] – [38] – [39a])

Если результат отрицательный, введите 0. |

| [40b] – Входящий НДС инвестиционных проектов компенсируется | Это относится к предприятиям, которые декларируют налоги, используя метод вычета, имеют инвестиционные проекты, расположенные в том же районе, что и их головной офис, и подают отдельные налоговые декларации по этим проектам на этапе инвестирования. | Значение [40b] берется из показателей [28a], [28b] формы декларации 02/GTGT и не должно превышать [40a]. Обязательное условие: [40b] ≤ [40a]. |

| [40] – НДС, подлежащий уплате в течение периода | Здесь указана окончательная сумма НДС, которую предприятие должно уплатить в государственный бюджет в отчетном периоде после вычета соответствующих сумм. | Определяется по формуле: [40] = [40a] – [40b]

Предприятиям не разрешается зачитывать оставшуюся сумму подлежащего вычету налога со следующего периода. |

| [41] – НДС не был полностью вычтен в этом периоде | Это отражает сумму входящего НДС, превышающую исходящий НДС за отчетный период, которая не была полностью вычтена и подлежит дальнейшей обработке. | Формула вычисления: ([36] – [22] + [37] – [38] – [39a]) ≤ 0. Если результат отрицательный, программа отображает положительное число. Если присутствует [41], [40] не встречается. |

| [42] – Запрос на возврат НДС | Зафиксируйте сумму незачтенного НДС, на возврат которого предприятие запрашивает возмещение в течение отчетного периода, если это соответствует условиям, установленным налоговым законодательством. | Значение [42] ≤ [41]. Если этот показатель заявлен, предприятие обязано представить досье и письмо с просьбой о возврате налога. Сумма, запрашиваемая для возврата, не может быть перенесена на следующий период. |

| [43] – НДС, который все еще подлежит вычету, переносится на следующий период | Здесь показана оставшаяся сумма НДС, которая не была полностью удержана после вычета уже запрошенной суммы возврата, и которая переносится на следующий период для дальнейшего удержания. | Формула расчета: [43] = [41] – [42]. Эти данные будут перенесены в индикатор [22] следующего периода налоговой декларации. |

Показатели с [40а] по [43] тесно связаны между собой и автоматически рассчитываются программным обеспечением на основе заявленных бухгалтерских данных. Однако бухгалтерам все же необходимо тщательно проверять условия применения каждого показателя, особенно в случаях взаимозачета инвестиционных проектов или запроса налоговых возвратов, чтобы гарантировать, что данные точно отражают реальность и соответствуют действующим нормам. Понимание истинной природы каждого показателя поможет предприятиям минимизировать ошибки, избежать риска привлечения к налоговой ответственности и проявлять инициативу в урегулировании налоговых вопросов.

Заключить

Обновление и правильное заполнение последней формы 01/GTGT (2026) является критически важным требованием для каждого бизнеса в 2026 году. С введением Закона о НДС 2024 года и Декрета 181/2025/ND-CP правительство создало более прозрачную правовую базу, но также потребовало от налогоплательщиков более высокого уровня соблюдения требований. Надеемся, эта статья предоставила вам всесторонний обзор и наиболее практические рекомендации для уверенного проведения предстоящего налогового периода.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Редакционная коллегия MAN – Master Accountant Network