Проверка и составление пробного баланса — это важнейший «заключительный этап» перед подготовкой финансовой отчетности и налоговой декларации за 2026 год. Пробный баланс должен не только быть сбалансированным численно (общая сумма дебета = общая сумма кредита), но и точно отражать характер операций, а также соответствовать положениям Закона о бухгалтерском учете № 88/2015/QH13, Циркуляра 200/2014/TT-BTC, Циркуляра 133/2016/TT-BTC и Циркуляра 99/2025/TT-BTC.

В контексте цифрового учета и автоматизированной сверки на основе искусственного интеллекта роль бухгалтеров не уменьшилась, а сместилась в сторону контроля рисков, анализа расхождений и обеспечения прозрачности данных. Эта статья поможет вам понять стандартный процесс, передовые методы аудита и последние обновления, чтобы аудит и подготовка пробного баланса действительно стали эффективным инструментом финансового управления, а не просто формальностью.

Что такое пробный баланс?

Пробный баланс — это всеобъемлющий бухгалтерский отчет, показывающий все увеличения, уменьшения и текущие остатки активов, обязательств и собственного капитала за отчетный период, а также отражающий совокупные показатели с начала года до отчетной даты. Это важнейший документ, помогающий предприятиям проверять точность своих бухгалтерских записей, служащий основой для сравнения и контроля данных перед составлением финансовой отчетности.

В детальном рассмотрении пробный баланс также показывает колебания каждого бухгалтерского счета за отчетный период. Это позволяет бухгалтерам проверять полноту и обоснованность зарегистрированных операций, выявлять расхождения, если таковые имеются, и гарантировать соответствие данных в бухгалтерских книгах данным, представленным в системе финансовой отчетности.

См. также: Услуги по финансовой отчетности

Примерный пробный баланс

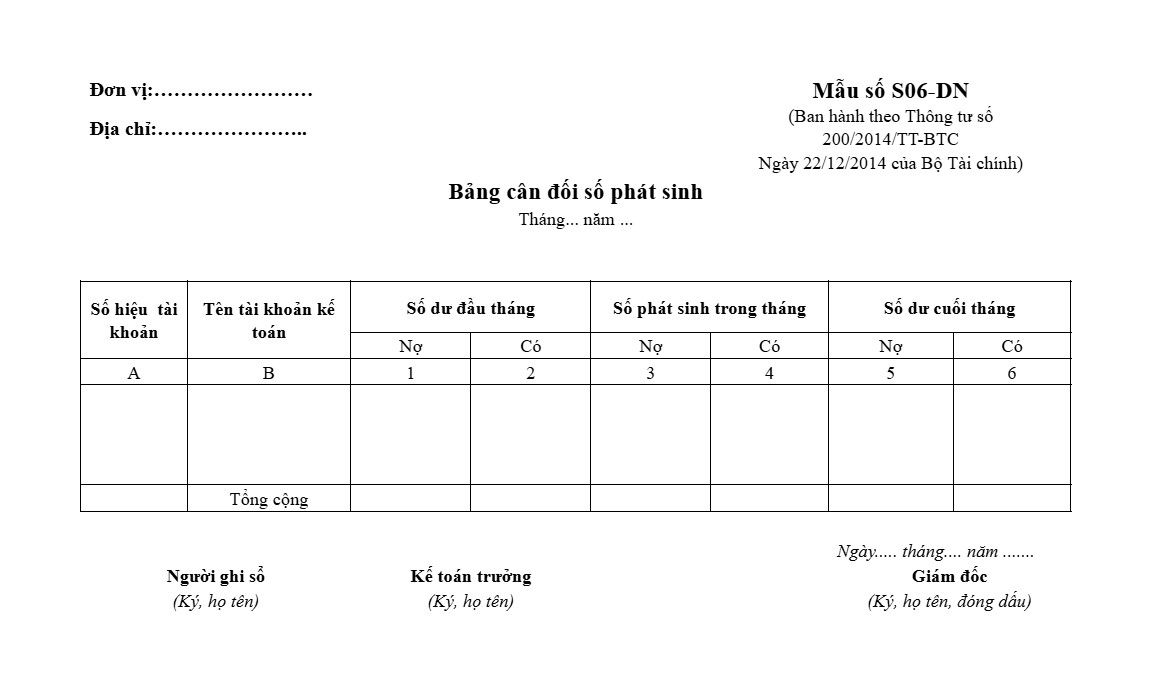

Примерный пробный баланс согласно Циркуляру 200/2014/TT-BTC

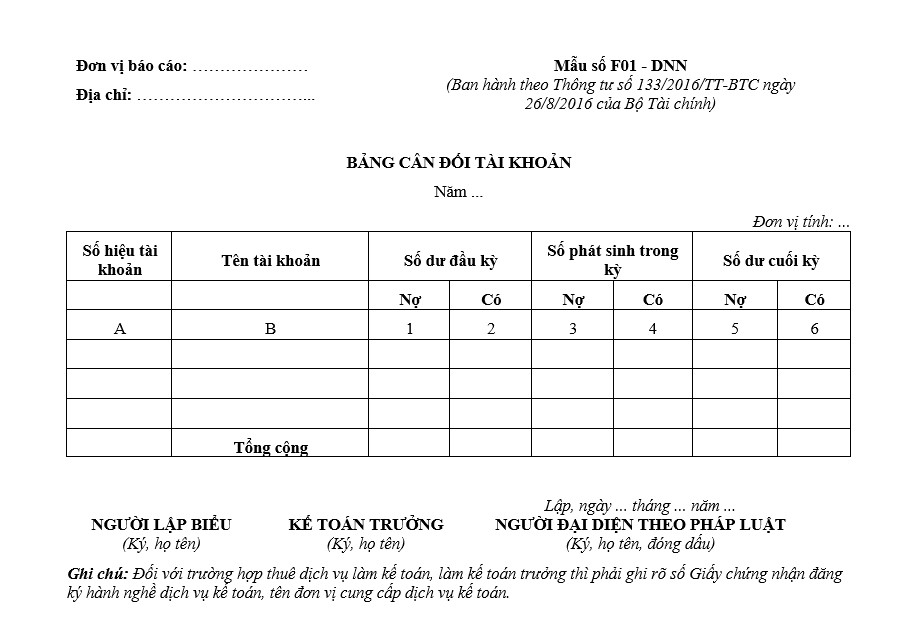

Примерный пробный баланс согласно Циркуляру 133/2016/TT-BTC

| Скачать шаблон |

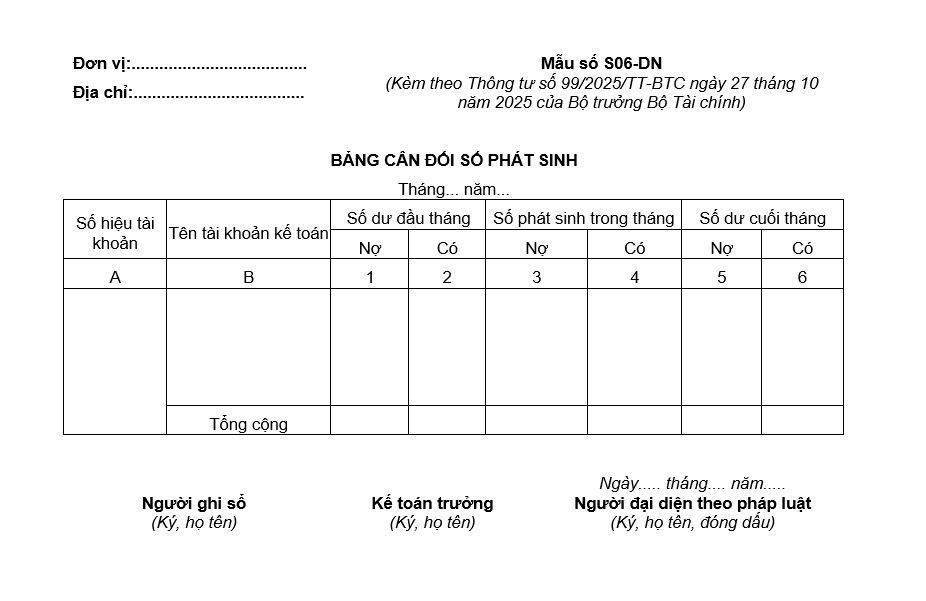

Примерный пробный баланс согласно Циркуляру 99/2025/TT-BTC

| Скачать шаблон |

Инструкции по проверке и составлению пробного баланса в соответствии с Циркуляром 99/2025/TT-BTC

В Приложении III к Циркуляру 99/2025/TT-BTC приводятся следующие инструкции по заполнению формы S06-DN, пробного баланса:

- Проверка и составление пробного баланса должны осуществляться на основе полных данных из Главной книги и пробного баланса предыдущего периода для обеспечения непрерывности и согласованности бухгалтерских данных. Это обязательный принцип, позволяющий избежать расхождений между начальным и конечным балансом периода.

- Перед проведением аудита и составлением пробного баланса бухгалтеры должны завершить все записи в подробной и главной книгах. Одновременно они должны провести проверку и перекрестную сверку между соответствующими книгами (такими как кредиторская задолженность, денежные средства, запасы и т. д.), чтобы убедиться в согласованности, точности данных и их отражении истинного характера экономических операций. Только после полной проверки исходных данных пробный баланс может считаться действительным основанием для составления финансовой отчетности.

Данные, отраженные в пробном балансе, делятся на две категории:

- Показатели остатка по счетам отражают состояние каждого бухгалтерского счета на начало периода, как показано в столбцах 1 и 2, которые перенесены с конца предыдущего периода. В конце периода, как показано в столбцах 5 и 6, представлены результаты после суммирования всех изменений за период.

- Данные о транзакциях за отчетный период отражают все увеличения и уменьшения по каждому счету с начала до конца отчетного периода. Транзакции показаны в столбцах 3 и 4, где в столбце «Дебет» указана общая сумма дебета по каждому счету, а в столбце «Кредит» — общая сумма кредита.

Ниже представлена подробная структура каждой колонки и соответствующие принципы ведения учета в соответствии с действующими правилами:

- Основные разделы A, B – Номера и названия счетов: Запишите полный код и название всех счетов уровня 2, используемых компанией в течение отчетного периода. Для более глубокого анализа можно добавить дополнительные связанные счета уровня 2 для целей управления и детального контроля.

- Столбцы 1 и 2 – Начальный баланс: показывает баланс на начало отчетного периода (т.е., начальный баланс). Данные для заполнения этих двух столбцов берутся из строки «Начальный баланс» в Главной книге за первый месяц периода или из конечного баланса пробного баланса предыдущего периода.

- Столбцы 3 и 4 – Операции за период: отражают общую сумму дебетовых и кредитовых операций по каждому счету за отчетный период. Данные собираются из строки «Накопленные операции с начала месяца» каждого соответствующего счета в Главной книге.

- Столбцы 5 и 6 – Конечный баланс: показывает баланс на последний день отчетного периода. Данные можно взять непосредственно из строки «Конечный баланс» в итоговой бухгалтерской книге или рассчитать на основе начального баланса (столбцы 1 и 2) и операций за период (столбцы 3 и 4). Этот конечный баланс будет использован в качестве основы для переноса в столбец начального баланса следующего отчетного периода.

После заполнения всех необходимых данных, Необходимо составить пробный баланс, и цифры в пробном балансе должны соответствовать следующим обязательным требованиям:

- Итого дебетового остатка (столбец 1): показывает общий дебетовый остаток всех счетов на начало периода, перенесенный из предыдущего периода. Это основа для проверки непрерывности учетных данных.

- Общий кредитовый остаток (столбец 2): Отражает общий начальный кредитовый остаток всех счетов, обеспечивая баланс между дебетовой и кредитовой сторонами с начала отчетного периода.

- Общая сумма дебетовых операций (столбец 3): отражает общую сумму экономических операций, которые увеличили дебетовую сторону за отчетный период. Эти данные собраны из общего журнала или главной книги.

- Общая сумма кредитовых операций (столбец 4): показывает общую сумму операций, увеличивающих кредитовую сторону за период. В принципе, общая сумма дебетовых операций должна равняться общей сумме кредитовых операций.

- Итого дебетового остатка на конец периода (столбец 5): это остаток дебетовых средств на счетах после добавления начального остатка и корректировки с учетом операций, совершенных в течение периода.

- Итого остаток кредита на конец периода (столбец 6): отражает остаток кредита по счетам на дату закрытия, используемый в качестве основы для составления финансовой отчетности.

Примечание: Пробный баланс не только суммирует счета, отраженные в балансе, но и включает внебалансовые счета. Это помогает предприятиям в полной мере отслеживать обязательства, договоренности или внутренние управленческие статьи, которые еще не подлежат признанию в качестве активов или пассивов.

Важность проверки и составления пробного баланса.

Общая оценка финансового положения

Изучив и составив пробный баланс, предприятия могут:

- Получите исчерпывающий обзор активов, обязательств и собственного капитала.

- Отслеживайте изменения в течение отчетного периода.

- Выявляйте необычные тенденции роста или снижения затрат, доходов или кредиторской задолженности.

Это важнейшая основа для принятия менеджерами соответствующих и своевременных оперативных решений.

Инструменты для проверки точности бухгалтерской отчетности.

Пробный баланс служит не только для подведения итогов, но и эффективно выполняет функцию «фильтра ошибок» в процессе ведения бухгалтерского учета.

При проверке каждой строки счета обязательным принципом является:

|

Конечный баланс = Начальный баланс + Общее увеличение – Общее уменьшение |

Если это уравнение неверно, весьма вероятно, что произошло следующее:

- Бухгалтерские ошибки

- Отсутствующие или дублирующиеся документы

- Формульная ошибка при агрегировании данных.

При проверке общего потока на агрегированном уровне необходимо обеспечить соблюдение трех принципов баланса:

- Начальный дебетовый баланс = Начальный кредитовый баланс

- Общая сумма дебетов = Общая сумма кредитов

- Общий дебетовый остаток на конец периода = Общий кредитовый остаток на конец периода

Если нарушено хотя бы одно из этих трех условий, в бухгалтерской системе определенно обнаружена техническая ошибка.

Основа для подготовки финансовой отчетности и оперативного анализа.

Данные, полученные в процессе аудита и подготовки пробного баланса, служат непосредственным исходным материалом для:

- Составьте балансовый отчет.

- Подготовьте отчет о результатах деятельности компании.

- Анализ эффективности использования капитала

- Оценка эффективности

Неточный пробный баланс приведет к цепной реакции расхождений во всей системе отчетности.

Программное обеспечение для проверки и составления пробного баланса.

Современное бухгалтерское программное обеспечение, используемое компанией MAN – Master Accountant Network, автоматизирует процесс проверки и подготовки пробных балансов. Применение технологий приносит множество преимуществ:

Стандартизируйте формы в соответствии с правилами.

Программное обеспечение предоставляет стандартизированную систему учета и отчетности, соответствующую действующим правилам бухгалтерского учета, помогая бухгалтерам удобно регистрировать и проверять данные, а также минимизировать формальные ошибки.

Сверка сводной и подробной отчетности

Система способна на следующее:

- Сравните показатели по счетам первого уровня и счетам более низкого уровня.

- Выявление расхождений между главной и детальной бухгалтерскими книгами.

- Предупреждение при рассинхронизации данных.

Это позволяет бухгалтерам устранять расхождения до составления финансовой отчетности.

Автоматическое предупреждение об ошибке

Современное бухгалтерское программное обеспечение может:

- Выявление расхождений в бухгалтерских записях.

- Выявление дубликатов документов

- Оповещения о необычной активности по счетам (например, по счетам расходов с конечным остатком).

Эти предупреждения помогают предприятиям своевременно вносить корректировки, снижая риски при урегулировании налоговых вопросов.

В заключение, проверка и составление пробного баланса — это не только обязательный оперативный этап, но и основа для обеспечения точности всей системы финансовой отчетности. Систематическое проведение этого процесса, сочетающее бухгалтерскую экспертизу и современные технологии, позволит предприятиям значительно минимизировать риск ошибок, расхождений в цифрах и стресс, связанный с налоговым сезоном.

В компании MAN – Master Accountant Network мы применяем интегрированную систему бухгалтерского учета с автоматизированной технологией сверки и интеллектуальными оповещениями для большинства наших клиентов. Автоматизация процесса проверки и подготовки пробного баланса сокращает время обработки, минимизирует ошибки ручного ввода данных и гарантирует строгий контроль данных перед составлением финансовой отчетности.

См. также: Полное бухгалтерское обслуживание

Заключить

Проверка и составление пробного баланса — это не просто сбор данных, а важнейший контрольный этап, обеспечивающий точность и прозрачность всей системы бухгалтерского учета. При правильном выполнении и использовании соответствующих программных средств пробный баланс становится прочной основой для эффективной финансовой отчетности и управления бизнесом.

Если ваша компания ищет решения для оптимизации бухгалтерских процессов, снижения нагрузки на проверку данных и повышения надежности отчетности, MAN – Master Accountant Network готова стать вашим партнером в создании прозрачной, точной и устойчивой финансовой системы с нуля.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.

Часто задаваемые вопросы о проверке и составлении пробного баланса

Согласно Циркуляру 99/2025, куда следует отражать переоценку цифровых активов в конце отчетного периода?

Разница в переоценке цифровых активов (при наличии конкретных указаний относительно рыночной цены) обычно отражается в счете 412 («Разница в переоценке активов») или в счетах 515/635 в зависимости от того, классифицируется ли актив как инвестиционный или операционный.

Нужно ли распечатывать электронные пробные балансы на бумаге?

Не является обязательным. Согласно Циркуляру 99/2025/TT-BTC, электронные бухгалтерские записи имеют ту же юридическую силу, что и бумажные, если они обеспечивают целостность и имеют действительную цифровую подпись.