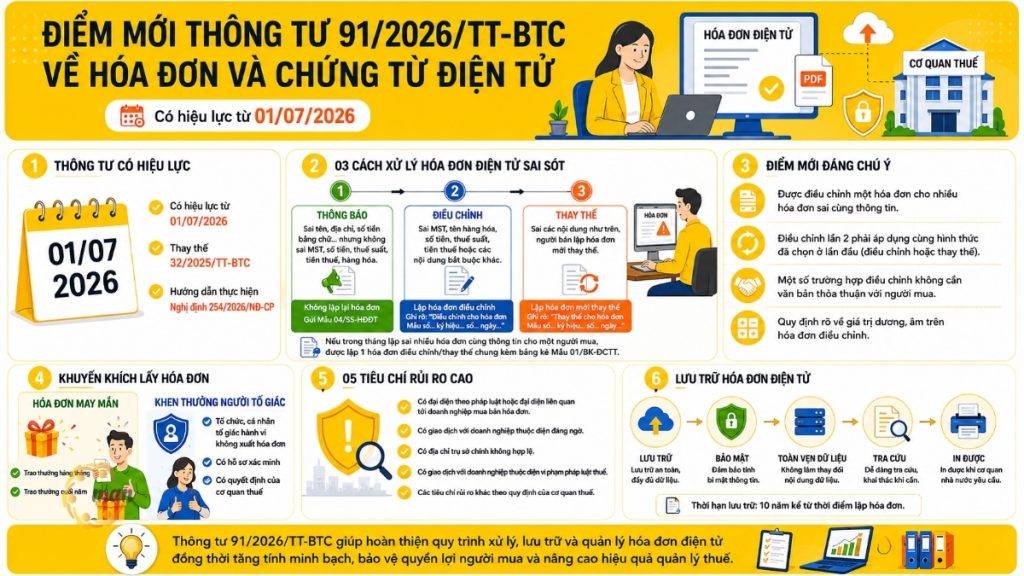

Chứng từ điện tử được lập theo Nghị định 254/2026/NĐ-CP là nội dung mọi kế toán viên, doanh nghiệp và cá nhân kinh doanh cần nắm rõ trước ngưỡng cửa chuyển đổi pháp lý quan trọng nhất trong 6 năm qua. Từ 01/7/2026, khi Nghị định 123/2020/NĐ-CP cùng các văn bản sửa đổi chính thức hết hiệu lực, việc lập chứng từ sai phương thức hoặc thiếu nội dung theo Điều 23 có thể khiến chứng từ mất giá trị thanh toán, hạch toán, quyết toán tài chính. Bài viết dưới đây hệ thống hóa đầy đủ 03 phương thức lập, điều kiện pháp lý và nguyên tắc bắt buộc theo đúng quy định tại Điều 26 Nghị định 254/2026/NĐ-CP, giúp bạn cập nhật chính xác, tránh rủi ro khi áp dụng vào thực tế nghiệp vụ.

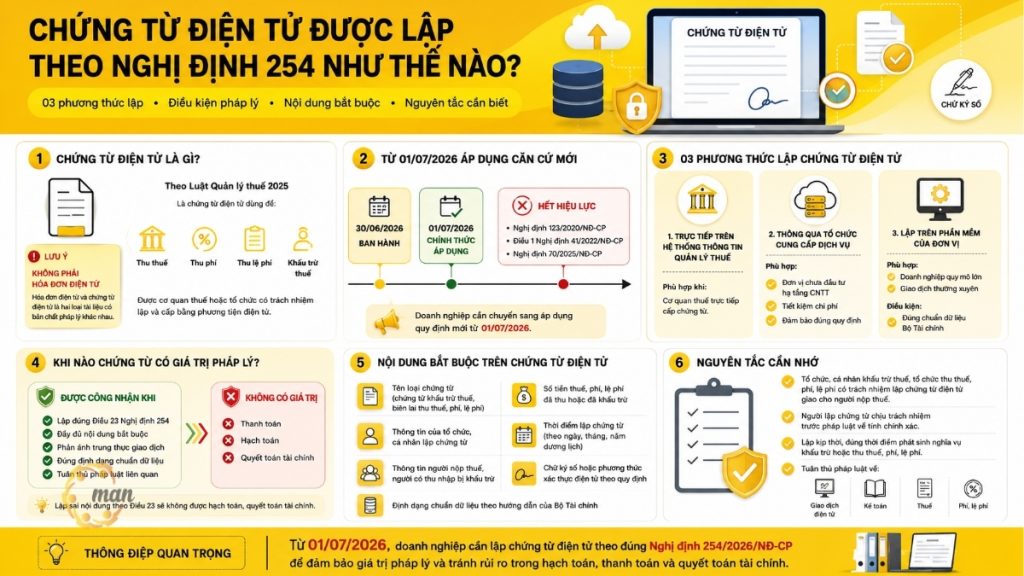

Chứng từ điện tử được lập theo Nghị định 254 là gì?

Theo khoản 1 Điều 27 Luật Quản lý thuế 2025, nội dung được Nghị định 254/2026/NĐ-CP hướng dẫn chi tiết về chứng từ điện tử. Chứng từ điện tử được hiểu là chứng từ thu thuế, phí, lệ phí hoặc chứng từ khấu trừ thuế ở dạng dữ liệu điện tử, do cơ quan quản lý thuế hoặc tổ chức có trách nhiệm khấu trừ thuế cấp cho người nộp thuế bằng phương tiện điện tử.

Cần lưu ý, chứng từ điện tử không đồng nhất với hóa đơn điện tử. Trong khi hóa đơn điện tử ghi nhận nghiệp vụ bán hàng hóa, cung cấp dịch vụ giữa người bán và người mua, thì chứng từ điện tử gắn với hoạt động thu thuế, phí, lệ phí hoặc khấu trừ thuế thu nhập cá nhân. Đây là hai loại tài liệu có bản chất pháp lý khác nhau, tuy cùng được điều chỉnh trong một Nghị định. Việc phân định rõ ràng ngay từ đầu sẽ giúp kế toán tránh nhầm lẫn khi áp dụng quy định về sau.

Căn cứ pháp lý quy định chứng từ điện tử được lập theo Nghị định 254

Nghị định 254/2026/NĐ-CP được Chính phủ ban hành ngày 30/6/2026 và chính thức có hiệu lực thi hành từ ngày 01/7/2026. Văn bản này quy định chi tiết một số điều và biện pháp tổ chức thi hành Luật Quản lý thuế 2025, cụ thể hóa khoản 6 Điều 26 và khoản 4 Điều 27 của Luật.

Đồng thời, kể từ thời điểm có hiệu lực, ba văn bản pháp luật sau đây chính thức hết hiệu lực thi hành:

- Nghị định 123/2020/NĐ-CP quy định về hóa đơn và chứng từ;

- Điều 1 Nghị định 41/2022/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP;

- Указ 70/2025/ND-CP вносит поправки и дополнения в Указ 123/2020/ND-CP.

Điều này đồng nghĩa với việc mọi doanh nghiệp, tổ chức, cá nhân kinh doanh cần dừng áp dụng các quy định cũ và chuyển hẳn sang căn cứ theo chứng từ điện tử được lập theo Nghị định 254 kể từ ngày 01/7/2026.

См. также: Toàn văn Nghị định 254/2026/NĐ-CP.

03 phương thức lập chứng từ điện tử theo quy định mới

Đây là nội dung cốt lõi mà kế toán viên cần nắm vững khi triển khai thực tế. Theo Điều 26 Nghị định 254/2026/NĐ-CP, chứng từ điện tử được lập theo Nghị định 254 thông qua một trong ba phương thức sau:

Lập trực tiếp trên Hệ thống thông tin quản lý thuế

Đây là phương thức chứng từ điện tử được lập theo Nghị định 254 thông qua hạ tầng do cơ quan thuế trực tiếp vận hành. Phương thức này phù hợp với các trường hợp cơ quan quản lý thuế trực tiếp cấp chứng từ thu thuế, phí, lệ phí cho người nộp thuế mà không cần qua trung gian.

Lập thông qua tổ chức cung cấp dịch vụ

Tổ chức, cá nhân khấu trừ thuế hoặc đơn vị thu thuế, phí, lệ phí có thể lựa chọn phương thức lập chứng từ điện tử thông qua các tổ chức cung cấp dịch vụ trung gian được cấp phép. Đây là hướng tiếp cận phù hợp với những đơn vị chưa đủ điều kiện tự đầu tư hạ tầng công nghệ thông tin, giúp tiết kiệm chi phí vận hành mà vẫn đảm bảo tuân thủ quy định.

Lập trên phần mềm chứng từ điện tử của đơn vị

Đối với các tổ chức có quy mô lớn, phát sinh khối lượng giao dịch khấu trừ thuế thường xuyên, việc tự đầu tư và vận hành phần mềm chứng từ điện tử riêng là lựa chọn tối ưu. Điều kiện tiên quyết là phần mềm phải đáp ứng định dạng chuẩn dữ liệu theo quy định của Bộ Tài chính.

Có thể thấy, dù lựa chọn phương thức nào trong ba phương thức nêu trên, bản chất pháp lý của chứng từ điện tử vẫn không thay đổi. Điều quan trọng là chứng từ phải đáp ứng đầy đủ điều kiện về nội dung và tính trung thực của giao dịch phát sinh, được trình bày cụ thể tại phần tiếp theo.

См. также: Xuất hóa đơn điện tử theo Nghị định 254/2026/NĐ-CP.

Điều kiện để chứng từ điện tử được lập có giá trị pháp lý

Theo khoản 2 Điều 26 quy định:

“Chứng từ chỉ được công nhận là chứng từ hợp pháp để thanh toán, hạch toán và quyết toán tài chính khi được lập đúng quy định tại Điều 23 của Nghị định.”

Ngược lại, nếu việc lập chứng từ không tuân thủ đúng nội dung quy định tại Điều 23, chứng từ đó sẽ không có giá trị thanh toán và không được hạch toán, quyết toán tài chính. Đây là điểm mà kế toán viên cần đặc biệt lưu tâm, bởi sai sót trong khâu lập chứng từ có thể dẫn đến rủi ro về chi phí không được chấp nhận khi quyết toán thuế thu nhập doanh nghiệp hoặc thuế thu nhập cá nhân.

Bên cạnh yêu cầu về nội dung, việc lập chứng từ điện tử phải đảm bảo phản ánh đầy đủ, trung thực giao dịch phát sinh; đồng thời tuân thủ pháp luật về giao dịch điện tử, pháp luật về kế toán và pháp luật về thuế, phí, lệ phí.

Đây chính là nguyên tắc xuyên suốt, chi phối toàn bộ quy trình lập chứng từ điện tử, dù áp dụng bất kỳ phương thức lập nào.

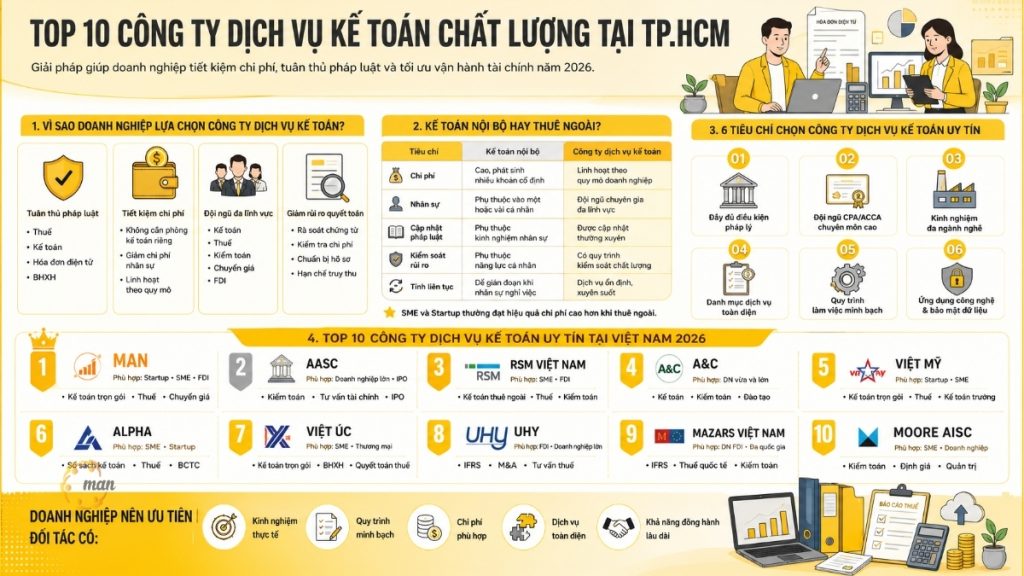

Đối với các doanh nghiệp nhỏ, hộ kinh doanh chưa có nhân sự cố định phụ trách mảng này, giải pháp thuê kế toán ngoài cũng là hướng đi tiết kiệm chi phí mà vẫn đảm bảo tuân thủ đúng quy định về lập, quản lý và lưu trữ chứng từ điện tử.

Nội dung bắt buộc phải có của chứng từ điện tử theo Nghị định 254

Căn cứ Điều 23 Nghị định 254/2026/NĐ-CP quyết định giá trị pháp lý của chứng từ, kế toán cần nắm rõ nhóm nội dung bắt buộc phải thể hiện trên chứng từ, bao gồm:

- Tên loại chứng từ (chứng từ khấu trừ thuế, biên lai thu thuế, phí, lệ phí);

- Thông tin của tổ chức, cá nhân lập chứng từ và người nộp thuế, người có thu nhập bị khấu trừ;

- Số tiền thuế, phí, lệ phí đã thu hoặc đã khấu trừ;

- Thời điểm lập chứng từ, thể hiện theo định dạng ngày, tháng, năm dương lịch;

- Chữ ký số hoặc phương thức xác thực điện tử theo quy định;

- Định dạng chuẩn dữ liệu theo hướng dẫn của Bộ Tài chính.

Việc trình bày đầy đủ, chính xác các nội dung này ngay từ khâu lập chứng từ là điều kiện tiên quyết để chứng từ điện tử được lập theo Nghị định 254 có hiệu lực pháp lý, phục vụ cho công tác hạch toán và quyết toán tài chính về sau.

Nguyên tắc lập chứng từ điện tử cần lưu ý

Ngoài các quy định riêng tại Điều 26, Điều 23, tổ chức và cá nhân khi thực hiện lập chứng từ điện tử được lập theo Nghị định 254 cần tuân thủ một số nguyên tắc chung sau:

- Tổ chức, cá nhân khấu trừ thuế thu nhập cá nhân, tổ chức thu thuế, phí, lệ phí có trách nhiệm lập chứng từ khấu trừ thuế điện tử, biên lai điện tử giao cho người có thu nhập bị khấu trừ, người nộp thuế, phí, lệ phí.

- Người lập chứng từ chịu trách nhiệm trước pháp luật về tính chính xác của chứng từ đã lập.

- Chứng từ phải được lập kịp thời, đúng thời điểm phát sinh nghĩa vụ khấu trừ hoặc thu thuế, phí, lệ phí, tránh trường hợp lập muộn gây ảnh hưởng đến quyền lợi của người nộp thuế.

Trên thực tế, không phải doanh nghiệp nào cũng có đủ nhân sự am hiểu sâu về nghiệp vụ khấu trừ thuế và quy trình lập chứng từ điện tử theo quy định mới. Với những đơn vị chưa có bộ phận kế toán chuyên trách hoặc muốn giảm thiểu rủi ro sai sót khi chuyển đổi, việc tham vấn полное бухгалтерское обслуживание từ các đơn vị uy tín và có kinh nghiệm như MAN – Master Accountant Network chính là giải pháp giúp đảm bảo chứng từ, hóa đơn được lập đúng quy định, đúng thời điểm và đúng nội dung ngay từ đầu.

Заключить

Chứng từ điện tử được lập theo Nghị định 254/2026/NĐ-CP thông qua 3 phương thức:

- Trực tiếp trên Hệ thống thông tin quản lý thuế

- Qua tổ chức cung cấp dịch vụ

- Phần mềm của đơn vị.

Tuy nhiên, chứng từ chỉ có giá trị thanh toán, hạch toán, quyết toán khi lập đúng nội dung tại Điều 23 và phản ánh trung thực giao dịch phát sinh, sai sót ở khâu này đồng nghĩa chứng từ mất hiệu lực pháp lý.

Từ 01/7/2026, khi Nghị định 123/2020/NĐ-CP hết hiệu lực, doanh nghiệp và kế toán viên nên rà soát ngay quy trình lập chứng từ nội bộ để tránh rủi ro khi quyết toán thuế. Theo dõi MAN – Master Accountant Network để tìm hiểu thêm các bài viết chuyên sâu về hóa đơn điện tử, chứng từ điện tử theo Nghị định 254/2026/NĐ-CP.

Свяжитесь с MAN – Master Accountant Network để được hỗ trợ và tư vấn miễn phí!

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: Số 19A, Đường 43, Phường Tân Thuận, TP. Hồ Chí Minh

- Мобильный/Zalo: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

- Google Business Profile: Xem Google Business Profile của MAN – Master Accountant Network

- LinkedIn Founder: Xem hồ sơ LinkedIn của chuyên gia Lê Hoàng Tuyên

Phụ trách sản xuất và kiểm duyệt nội dung chuyên môn bởi: Ông Lê Hoàng Tuyên – Sáng lập viên (Founder) & CEO MAN – Master Accountant Network. Ông là Kiểm toán viên CPA Việt Nam với hơn 30 năm kinh nghiệm sâu sắc trong lĩnh vực Kế toán, Kiểm toán, Thuế và Tư vấn Pháp lý doanh nghiệp.

Câu hỏi thường gặp về chứng từ điện tử được lập theo Nghị định 254

Có. Mọi cơ quan quản lý thuế, tổ chức có trách nhiệm khấu trừ thuế, thu thuế, phí, lệ phí đều thuộc phạm vi điều chỉnh và phải tuân thủ quy định về lập chứng từ điện tử theo Nghị định 254.

Điều 26 quy định chứng từ hợp pháp phải phản ánh đầy đủ, trung thực giao dịch phát sinh. Lập sai thời điểm là một dạng vi phạm nguyên tắc phản ánh trung thực nghiệp vụ, có thể ảnh hưởng đến việc chấp nhận chứng từ khi hạch toán, quyết toán.

Chứng từ điện tử lập theo Nghị định 123/2020/NĐ-CP trước ngày 1/7/2026 vẫn có giá trị pháp lý và được tiếp tục sử dụng cho các mục đích hạch toán, kế toán, kê khai và thanh toán. Chứng từ chỉ bị hạn chế chỉnh sửa và phải xử lý theo quy định mới nếu có sai sót phát sinh kể từ thời điểm Nghị định 254/2026/NĐ-CP có hiệu lực.

Có. Đây là một trong các nội dung bắt buộc theo Điều 23 nhằm đảm bảo giá trị pháp lý và tính xác thực của chứng từ điện tử.

Áp dụng cho cơ quan quản lý thuế, tổ chức có trách nhiệm khấu trừ thuế thu nhập cá nhân, và tổ chức thu thuế, phí, lệ phí. Đây là các chủ thể trực tiếp lập và cấp chứng từ điện tử cho người nộp thuế theo quy định tại Điều 26, Điều 27 Nghị định 254/2026/NĐ-CP. Chứng từ điện tử được lập theo Nghị định 254 có bắt buộc với mọi tổ chức không?

Chứng từ điện tử lập sai thời điểm có ảnh hưởng đến giá trị pháp lý không?

Chứng từ điện tử lập theo Nghị định 123/2020 trước ngày 1/7/2026 còn được sử dụng không?

Chứng từ điện tử được lập theo Nghị định 254 có cần chữ ký số không?

Chứng từ điện tử được lập theo Nghị định 254 áp dụng cho đối tượng nào?