Согласно Постановлению 198/2025/QH15, с 1 января 2026 года домохозяйства и индивидуальные предприниматели больше не будут облагаться налогом по единовременной выплате. Вместо этого все субъекты, подпадающие под действие данного постановления, должны будут выполнять свои налоговые обязательства, используя метод декларирования.

Данное постановление знаменует собой значительные изменения в налоговой политике, направленные на повышение прозрачности, точное отражение фактических доходов и повышение эффективности управления в секторе экономики домохозяйств.

Предмет и сроки обязательного перехода к декларативному методу.

Процесс конвертации применяется не ко всем предприятиям одинаково, а определяется масштабом деятельности, особенно доходом и количеством сотрудников. Поэтому предприятиям необходимо четко понимать условия подачи заявки и сроки конвертации, чтобы избежать неверных деклараций или административных штрафов за налоговые нарушения.

Данная группа предприятий, принадлежащих домохозяйствам, подлежит обязательному декларированию.

Крупные семейные предприятия и индивидуальные предприниматели, а также предприятия с годовым доходом от 500 миллионов до 3 миллиардов донгов (в зависимости от сектора производства и бизнеса), будут иметь приоритет при переходе от единовременной выплаты к декларируемой выплате.

Внедрение системы налоговой декларации направлено на обеспечение того, чтобы подлежащий уплате налог точно отражал фактические расходы, ограничивая устаревшую практику начисления налогов по фиксированной ставке.

Официальная дата начала подачи налоговых деклараций.

Один из вопросов, волнующих многие предприятия, заключается в том, обязаны ли они подавать ретроспективные декларации за период, заканчивающийся в конце 2025 года. Согласно Резолюции 198/2025/QH15, этот вопрос четко определяется следующим образом:

- В 2025 году: Домашние предприятия продолжат платить налоги единовременным платежом; изменений не будет.

Начиная с 2026 года, домашние предприятия официально перейдут на метод декларирования, а именно:

- При ежемесячной подаче отчетности: первый отчетный период — январь 2026 года.

- При подаче отчетности ежеквартально: первый отчетный период — I квартал 2026 года.

ЗамечательныйТаким образом, нет необходимости подавать налоговую декларацию задним числом за четвертый квартал 2025 года, поскольку этот период все еще попадает в рамки применения единовременного налога.

Процесс перехода от домохозяйства, получающего единовременный налог, к домохозяйству, получающему декларируемый налог.

Начиная с 1 января 2026 года, хозяйствующие домохозяйства, подлежащие преобразованию, должны выполнить необходимые процедуры в соответствии с установленными правилами для завершения применения метода декларирования, обеспечивающего полное соблюдение налоговых обязательств в новом периоде.

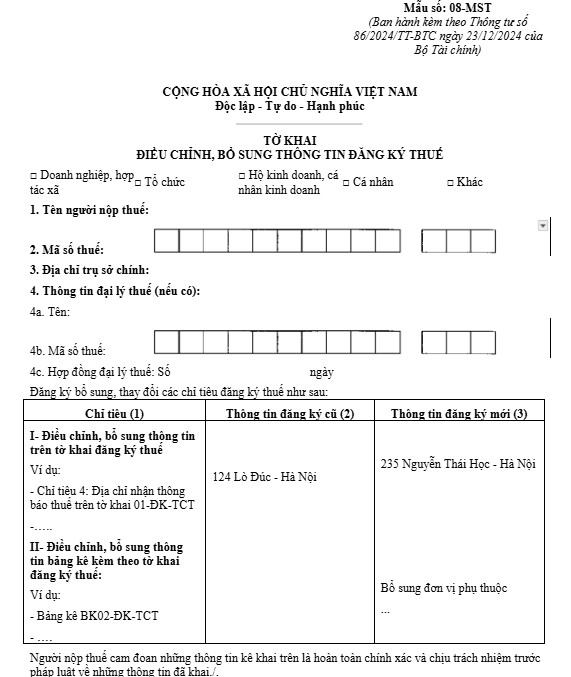

Заявление об изменении метода расчета налога

Предприятия, осуществляющие деятельность в домашних условиях, обязаны уведомить налоговые органы об изменении метода расчета налога, заполнив форму 08-MST в соответствии с Циркуляром 86/2024/TT-BTC и представив ее непосредственно в налоговый орган, управляющий ими, для регистрации перехода от метода единовременного расчета налога к методу декларирования.

|

Скачайте форму 08-MST, выпущенную в соответствии с циркуляром 86/2024/TT-BTC. |

Инвентарный запас на момент перехода

Перед официальным внедрением метода инвентаризации хозяйствующим лицам необходимо провести инвентаризацию всех товаров, имевшихся у них на начало отчетного периода. Инвентаризация должна включать как товары с юридически оформленными документами, так и товары без счетов-фактур.

Результаты инвентаризации фиксируются в подтверждающем отчете, который служит основой для определения остатка запасов на начало периода и вносится в бухгалтерскую систему с 1 января 2026 года.

Зарегистрируйтесь и начните использовать электронные счета-фактуры.

В зависимости от своей бизнес-модели, домашние предприятия выбирают подходящий тип электронного счета-фактуры:

- Прямые розничные продажи потребителям: необходимо зарегистрироваться для использования электронных счетов-фактур, формируемых кассовыми аппаратами, при условии соблюдения требований к подключению и передаче данных, установленных налоговыми органами.

- Для оказания услуг или оптовой торговли: зарегистрируйтесь для использования электронных счетов-фактур с кодами налоговых органов через лицензированных поставщиков решений для электронных счетов-фактур.

Организовать систему бухгалтерского учета и ведение документации в соответствии с правилами.

При переходе на декларируемый метод ведения бухгалтерского учета, хозяйствующие субъекты несут ответственность за открытие и ведение полных бухгалтерских книг в соответствии с Циркуляром 88/2021/TT-BTC. В частности, необходимо вести как минимум следующие книги:

- Общий журнал: отражает все экономические операции в хронологическом порядке.

- Учет выручки: Раздельно отслеживает выручку от продажи товаров и оказания услуг.

- Учетная книга: регистрирует импорт, экспорт и состояние запасов материалов, инструментов, оборудования и товаров.

- Журнал учета производственных и хозяйственных затрат: используется для определения результатов деятельности.

- Реестр учета налоговых обязательств: ведет учет налогов, подлежащих уплате и уже уплаченных в государственный бюджет.

- Журнал учета заработной платы и страхования: Подробный учет обязательств перед сотрудниками.

Реестр денежных средств и банковских депозитов: отражает ситуацию с доходами и расходами, а также колебания денежных потоков.

График подачи и уплаты налогов по новому методу.

Соблюдение сроков подачи налоговых деклараций и уплаты налогов имеет решающее значение для предприятий, поскольку позволяет минимизировать риск штрафов за несвоевременную уплату налогов и обеспечить бесперебойное и соответствующее законодательству выполнение налоговых обязательств.

| Критерии | Ежемесячная декларация | Квартальная декларация |

| Применимые объекты | Домашние предприятия с доходом, превышающим 50 миллиардов донгов в предыдущем году. | Домашние предприятия с выручкой в размере 50 миллиардов донгов или менее за предыдущий год. |

| Налоговая декларация | Форма 01/CNKD с приложением 01-2/BK-HĐKD | Форма 01/CNKD с приложением 01-2/BK-HĐKD |

| Крайний срок подачи декларации | Не позднее 20-го числа следующего месяца | Не позднее 30-го числа первого месяца следующего квартала |

| Срок уплаты налогов | Срок подачи декларации тот же. | Срок подачи декларации тот же. |

Для предприятий, переходящих на этот метод, крайне важно определить правильный способ подачи налоговой декларации — ежемесячно или ежеквартально. Основным критерием выбора является доход за предыдущий год, который, в свою очередь, определяет соответствующие сроки подачи и уплаты налогов.

Соблюдение правил с самого начала не только помогает предприятиям избежать штрафов за несвоевременные платежи или некорректные декларации, но и закладывает основу для прозрачного, стабильного и долгосрочного финансового управления в условиях все более жесткой налоговой политики.

Инструкции по преобразованию единовременного налога, уплаченного онлайн, в декларируемый налог для предприятий, принадлежащих домохозяйствам.

Владельцы бизнеса могут зарегистрироваться для преобразования через портал государственных услуг Налогового департамента, выполнив следующие подробные шаги:

Шаг 1 – Войдите в электронную систему.

Доступ к электронному порталу налоговой службы осуществляется по этому адресу. dichvucong.gdt.gov.vnДалее войдите в систему, используя свой личный электронный налоговый аккаунт или налоговый код предприятия, выданный налоговым органом, чтобы продолжить соответствующие процедуры.

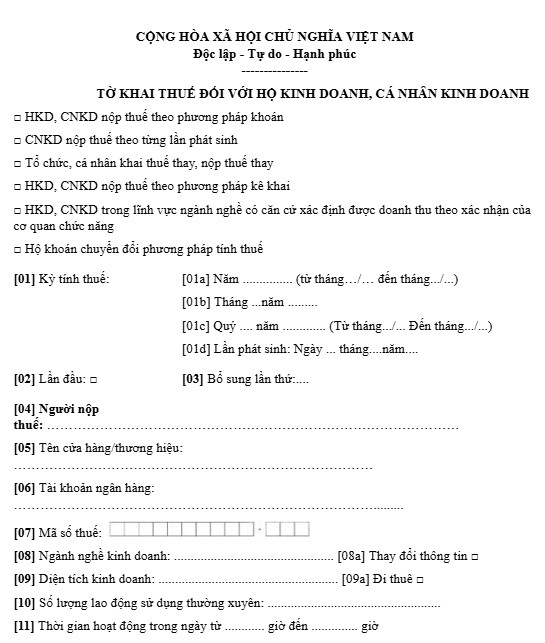

Шаг 2 – Выберите подходящую форму заявления.

На экране управления системой налогоплательщики переходят в раздел «Административные процедуры», затем выбирают форму декларации. Далее они вводят свой налоговый идентификационный номер, чтобы система могла автоматически найти и отобразить соответствующие процедуры.

В списке результатов налогоплательщики могут выполнить поиск по коду процедуры 2.002259 или напрямую выбрать форму 01/CNKD – форму налоговой декларации, применимую к индивидуальным предприятиям, выпущенную вместе с Циркуляром 40/2021/TT-BTC.

| Скачать форму 01/CKND |

Шаг 3 – Подтвердите местонахождение предприятия и выберите период подачи отчетности.

После выбора соответствующей формы налоговой декларации хозяйствующему деятелю необходимо точно определить местонахождение своей производственной и хозяйственной деятельности на основании информации, зарегистрированной в налоговых органах.

Далее налогоплательщики выбирают ежемесячный или ежеквартальный период подачи налоговой декларации, исходя из своих доходов за предыдущий год. Выбор правильного способа подачи декларации имеет решающее значение для обеспечения ее надлежащего принятия и предотвращения будущих корректировок.

Шаг 4 – Объявите о преобразовании метода и завершите электронную подпись.

В разделе декларации хозяйствующие предприятия должны подтвердить переход от метода единовременной выплаты к методу декларирования в соответствии с правилами. Одновременно они должны задекларировать предполагаемый доход за первый отчетный период, соответствующий 1-му кварталу 2026 года или январю 2026 года, в зависимости от выбранного метода декларирования.

После проверки всей информации налогоплательщики подписывают налоговую декларацию в электронном виде с помощью USB-токена или удаленной электронной подписи, а затем отправляют документы через систему для завершения процедуры.

Ключевые моменты, которые следует отметить в отношении документации и финансового управления.

Согласно действующим правилам, после перехода на декларируемый способ ведения бизнеса домохозяйства должны обеспечить соблюдение следующих требований:

Требования к счетам-фактурам и сопроводительным документам.

С момента внедрения метода декларирования все закупки товаров и услуг для хозяйственной деятельности должны быть подтверждены действительными счетами-фактурами и документами. Это важное основание для налоговых органов при принятии расходов во время проверок и аудитов.

Управление платежными счетами

Для ведения бизнеса в домашних хозяйствах необходимо открыть отдельный банковский счет, отличный от счета для личных расходов. Этот счет предназначен для транзакций на сумму 20 миллионов донгов и более, в соответствии с требованиями безналичных платежей.

Обязательства по социальному страхованию

При переходе на систему, основанную на декларировании, домашние хозяйства несут ответственность за регистрацию и уплату взносов на социальное страхование для своих сотрудников и для самого владельца домашнего хозяйства (если он имеет на это право) в соответствии с действующими положениями Закона о социальном страховании.

Контактная информация MAN – Сеть ведущих бухгалтеров

- Адрес: № 19А, улица 43, район Тан Туан, Хошимин

- Мобильный/Зало: 0903 963 163 – 0903 428 622

- Электронная почта: man@man.net.vn

Производство контента: Г-н Ле Хоанг Туен – Основатель и генеральный директор MAN – Master Accountant Network, вьетнамский аудитор CPA с более чем 30-летним опытом работы в сфере бухгалтерского учета, аудита и финансового консалтинга.